土地增值税预缴计算方法(2021年预缴土地增值税计税依据)

原标题:土地增值税预缴计算方法(2021年预缴土地增值税计税依据)

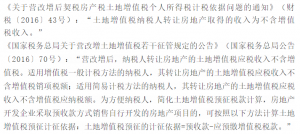

目前国家税务总局出台的关于房地产企业预缴土地增值税的计税依据的相关政策有两个,具体规定如下:

从上述规定可以看出,目前土地增值税预缴计算方式有两种。

一、第一种计算方式

预缴土地增值税=不含增值税收入*土地增值税预征率

增值税采用一般计税方法:预收款/(1+9%)*土地增值税预征率=0.9174预收款*土地增值税预征率

需要注意的是,对于一般计税的项目来说,不含增值税收入如何理解是有争议的。部分观点认为,不含增值税收入 =含增值税收入 -销项税额 =含增值税收入 –(含增值税收入 -土地价款)/(1+9%)x9%。如按该方式计算土地增值税预缴税额的计算基数,计算土地增值税预缴时需要考虑土地价款的分摊。

增值税采用简易计税方法:预收款/(1+5%)*土地增值税预征率=0.9524预收款*土地增值税预征率

二、第二种计算方式

增值税采用一般计税方法:应预缴税款=(预收款-预收款/(1+9%)*3%)*土地增值税预征率=0.9724预收款*土地增值税预征率

增值税采用简易计税方法:(预收款-预收款/(1+5%)*3%))*土地增值税预征率=0.9712预收款*土地增值税预征率

三、应适用何种预缴计算方式?

国家层面的税收规定允许选择两种方式预缴土地增值税。从上述分析情况看,对于简易计税项目,方式二预缴税款比方式一要高,因此选择方式一更为有利;

对于一般计税项目,方式一的计算方式有争议,需要了解税务执行口径,才能判断哪种方式更为有利。

四、要注意的问题

需要注意的是,房地产企业需要了解项目所在地税务机关是否制定出台土地增值税预缴方式的具体规定。例如,《广州市地方税务局关于我市土地增值税预征率的公告》(穗地税〔2017〕7号)明确规定:“房地产开发企业采取预收款方法销售自行开发的房地产项目的,按照以下方法计算土地增值税预征计征依据:土地增值税预征的计税依据=预收款-应预缴增值税税款”。如果项目所在地税务机关规定了土地增值税计算方式,纳税人应按当地规定方式计算预缴,否则将产生滞纳金、罚款的风险。