互联网金融农村拓荒记:京东、阿里与1000多个县的新生意

原标题:互联网金融农村拓荒记:京东、阿里与1000多个县的新生意

破解农民贷款难这个世界级难题

如今扩展到农村金融市场,逻辑也是类似的。城市电商市场终归会出现发展瓶颈,而农村市场则是待开发的“新大陆”。

不少专家认为,不做电商、金融和大数据的产业链闭环,农村金融将很难做实、做活。只有基于产业链而形成的闭环,既掌握着买与卖环节,又成功地在其中嵌入了金融服务,才有可持续性。

谈到农村金融的盈利问题,蚂蚁金服农村金融事业部总经理袁雷鸣曾表示:“至少现在不以营利为目的。”实际上,在过去5 年多,蚂蚁金服主导的网商银行以及它的前身——阿里小贷, 为近400 万小微企业提供了7000 多亿贷款。金融业务激活了小微企业的活力,不能不说,这些小微企业也成为了今天阿里生态的重要基石。

未来,一个比较合理的农村金融组织体系,从小处讲就是农民内部的资金互助组织,再往上就是农村中小金融机构,比如说村镇银行、小额贷款公司,再往上是大银行,如农业银行、邮储银行。互联网金融有一个特点,就是它可以穿透这几个层次。

通过新型生产经营主体把更多农民带到网上

蚂蚁金服总裁井贤栋此前曾表示:扶贫不是慈善,不能靠捐助来解决可持续发展的问题;扶贫需要创新,农村金融绝不是靠刷墙,扶贫也绝不能靠蛮力,要善于利用互联网等创新手段;扶贫不能靠单打独斗,需要依靠生态合力,少数几家机构的能力毕竟是有限的,政府、企业和社会各方应该形成合力,共同营造良好的商业和金融环境,让更多的老百姓尽快富起来,农村金融才能可持续发展。

孟加拉人尤努斯创办的格莱珉银行,近40 年风雨兼程,累计放贷165亿美元,服务865 万农村妇女,尤努斯于2006 年获得诺贝尔和平奖,但格莱珉模式却无法大规模复制,除了在孟加拉,在其他地区罕有成功。“格莱珉银行还是基于传统风控手段,规模受限,运营资金和成本很高。”蚂蚁金服研究院副院长李振华说。

当然,现在参与网上交易活动的农民还比较有限,所以目前这种基于电商平台的农村金融还只是农村金融的一部分。未来可以通过上网交易的农户把其他农户组织起来。比如现在在网上开店的农户很多都是大户,他们中很多人可能不直接从事农业生产,而是成为了专门的经纪人、经销商,从本村或邻村采购,自己只负责销售。还有农民合作社和家庭农场等新型生产经营主体,他们能够带动更多农民“触网”,间接地与电商平台发生联系。

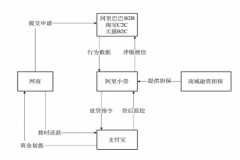

金融的一个基本原理是,由于信息不对称而产生了风险,为了控制风险又产生了成本。比如以提供小额信贷而闻名的孟加拉格莱珉银行,其工作人员需要到借款人家中与借款人面对面,这是它使双方信息对称的一个手段。相比于传统金融机构,互联网公司采用了不同的手段解决信息不对称问题,比如阿里依靠线下与线上相结合,目前线下可能是控制风险的重点,而等数据积累到一定程度,重点会转移到线上。

此外,农村金融辅助的还需要有担保服务,还有农民理财产品,相信未来互联网公司在这些方面会有更多的布局。

农村,互联网公司眼中的“新大陆”

但如果农村金融仅仅是扶贫金融、政策金融,无法实现商业上的可持续性,那么,其自身也很难健康持续发展。尤努斯也认为,农村小额信贷要做到社会目标和盈利目标的结合。

应该说,基于电商平台做农村金融的扩张能力与渗透能力是非常强的。所以,包括一些传统银行、农信社开始做电商,以防止客户流失。

农村互联网金融的概念比较新,其内容至少应该包括三个方面:首先是组织方式创新,它是一种新的金融服务组织方式;其次是服务模式创新,是基于网络平台的服务,同时将线上与线下相结合,基于网络,又不只停留在网络上,会有地面服务的载体;再次是产品创新,比如阿里、京东的农村金融产品,是将农资需求、消费需求、产品销售连接起来,不直接给农民提供贷款资金,而是直接提供实物。通过产品销售、实物交付来完成交易,农民得到的是产品的增加值。这个金融产品是基于农业生产经营闭环而产生的。农村互联网金融从这三方面,即组织方式、服务模式与产品,都有创新。

中国社科院农村发展研究所农村金融研究室主任 孙同全

现在农村资金严重外流,互联网企业把城市资金引入到农村,使资金回流,这是非常好的现象,也是传统银行做不到的。(本刊记者陈惟杉采访整理)

同时,为了吸引客户使用他们的资金,利率不会很高。互联网公司并不一定需要从这个环节盈利,因为工业制成品下乡和农产品进城,这两个方向都有盈利产生。只要解决产品下乡和进城的问题就能赚钱。

(责编:木胜玉、杨良旺)

未来的5 到10 年里,农村将会迈过城市经历的20 年的演化,从IT 化到互联网化到移动互联网化。10 年之内,会产生一大批百亿美金市值的农村互联网公司。

农村互联网金融“新”在哪里?

能不能把潜力发挥出来还有一个问题要解决,就是基础设施,除了互联网基础设施,还有交通物流设施,这可能就需要政府发挥作用。

农民贷款难、贷款贵是世界范围内的问题。而互联网金融的入场能增加信贷供给,随着供给增加,竞争加强,理论上讲贷款贵的问题也应该能得到缓解。

目前像阿里、京东这样的电商平台做农村金融,只是做跟他们发生交易的农户的金融,对他们来讲,这也是一个很大的市场。而且因为他们能控制物流、资金流、信息流,所以在这个闭环上,控制风险不是很大的问题,成本也比传统金融低得多。

中国发展农村金融可以参考的国际经验非常有限,不夸张地说,三农问题跟小微企业一样,都是金融领域的国际性难题。几乎是唯一一个成功案例的格莱珉银行,其经验也很难复制到广袤而复杂的中国农村。

专家观点

其实,不只在金融领域,互联网公司在各个领域的下乡热情都空前高涨。在小米科技创始人雷军看来:“未来的5 到10 年里,农村将会迈过城市经历的20 年的演化,从IT 化到互联网化到移动互联网化。”也就是说,在城市里发生的互联网故事,包括电商的故事、金融的故事、社交的故事、娱乐的故事……都会在更加广袤的农村再重复一次,但故事的主角却有可能变化,就看谁能抓住机会。“10 年之内,会产生一大批百亿美金市值的农村互联网公司。”雷军说。