吃瘦大军能“养肥”代餐市场吗?

图片来源@视觉中国

“不吃晚饭”“高强度间歇”“燃烧我的卡路里”“吃完这顿就减肥!”“吃饱了才有力气减肥”“不瘦十斤不换头像”……

无论是在减肥路上的,还是准备奔赴减肥之路的,他们用寥寥数语,勾勒着现代年轻人减肥图鉴:间歇式放弃、无限次循环,减肥之路永不眠。

克服人性的弱点本就很难,这为市场提供了大把“韭菜”。嗅觉一向敏锐的品牌和资本,当然不会放弃这样的机会,前仆后继抢滩这方热土。

一边是想吃瘦的人,一边是想借此“养膘”的人,双方的博弈全压在了产品上,到底怎样的产品能顺利出圈?这看似是一条艰难而长久的路。

初代轻食网红“落”,新一代餐盘团宠“起”

轻食和代餐,这对舶来品,在爬上中国人餐桌后,俨然成了减肥餐单的座上宾,如今却面临不同命运。

“我已经很久没点过轻食了”,Cathy算是“资深”减肥达人,两年前她成功减掉15斤后,至今仍保持着健康饮食习惯。

她告诉「DoNews」,轻食外卖不仅贵,而且大多是饭多菜少,搭配的酱汁热量也不低,营养也不算全面,“现在我都是自己搭配饭菜,同样的价格我可以吃得更好更健康。”

实际上,因为“贵且难吃”“同质化严重”等问题,让曾经大热的轻食品牌一度陷入冷冻期。2018年前后,先后有沙拉日记、甜心摇滚沙拉等多家企业关停,同时也有好色派沙拉、米有沙拉等多家品牌收缩至区域市场。

这是一次市场大淘洗。根据美团点评数据显示,2018年轻食类消费订单量同比增长75%;同店数量则从2017年的600多家增长至3500多家,同比增长近5倍。这意味着,市场需求满足不了规模的增长,必然迎来一轮闭店潮。

在线下轻食洗牌之际,发力线上渠道的代餐品牌乘胜追击,在2019年迎来“代餐市场元年”。

这一年,巨头纷纷试水代餐市场:中粮发布具有减肥代餐功效的饼干新品;乐纯推出两款分别命名为“肌肤知道”和“瞬间启动”的代餐粉;旺旺发布了旗下的健康零食品牌Fix Body;百草味推出子品牌“今日能量”系列产品……

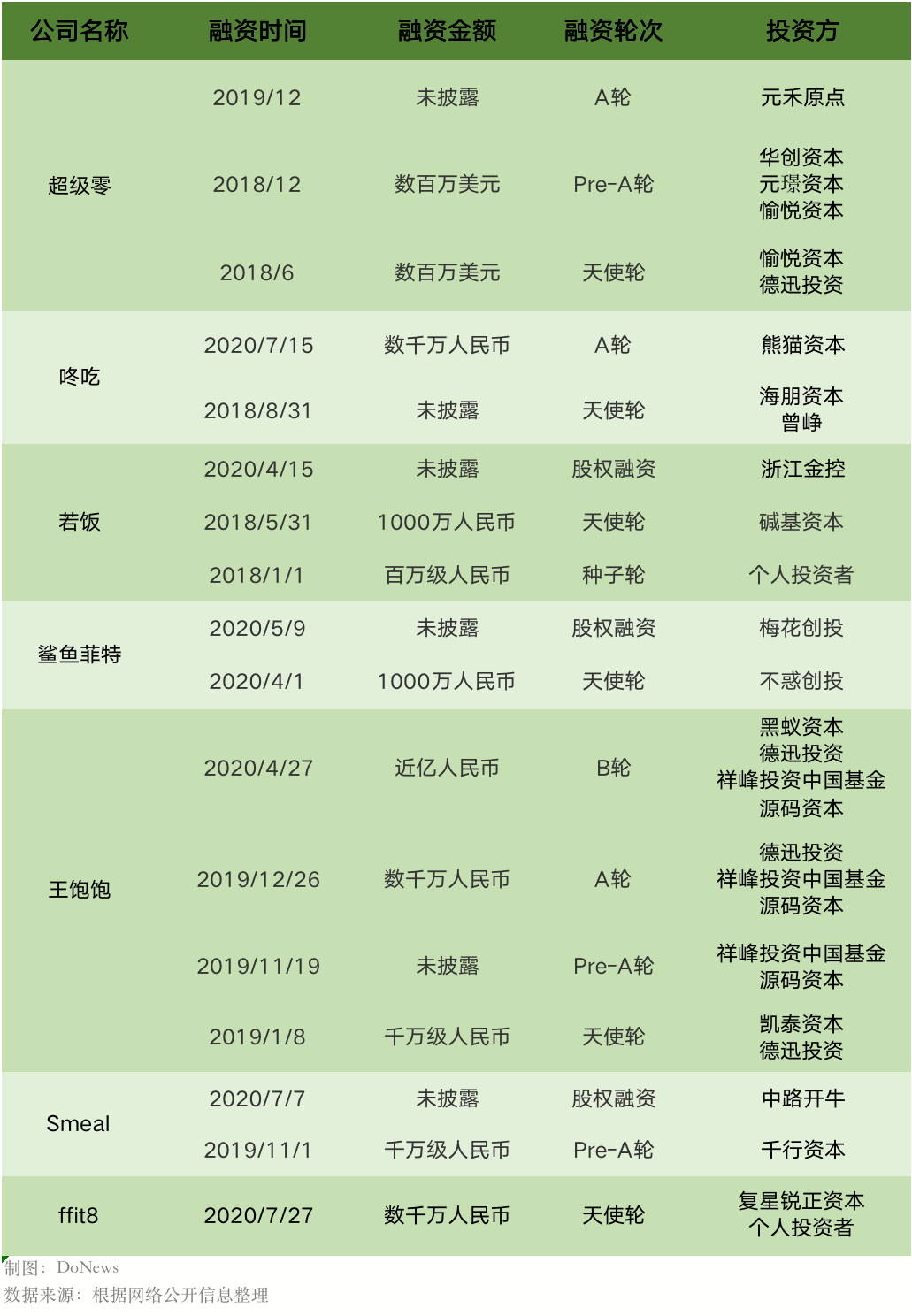

创业公司密集布局:5月,代餐奶昔品牌“Smeal”天猫旗舰店开售;同期,体重管理代餐品牌“超级零”的“三日燃卡餐”盒子上线;10月,ffit8推出轻体蛋白棒、蛋白瓶切入市场。渠道品牌如Keep、薄荷健康也相继推出轻食系列产品。

资本也不吝对这一赛道持续加码,即便是疫情时期,复星锐正资本、元禾原点、熊猫资本、梅花创投、不惑创投等机构,依旧选择重金押注。

热烈的狂欢背后,是对市场份额的觊觎。根据欧睿国际的报告,2017年中国的代餐市场规模达到了571.1亿元,预计在2020年中国代餐市场将达到1200亿元。

掩映在蛋糕之下的,是庞大的人群基数。《2017-2022年互联网+减肥产业行业运营模式及市场前景研究报告》调查显示,目前中国肥胖、体重超重人数已达3.25亿人。

时代在变,人群在变,唯一不变的是想吃瘦的心,疫情也强化着人们对于便捷饮食与健康营养的诉求。根据CBNData发布的《功能营养代餐市场消费趋势》显示,近一年代餐食品的消费金额及消费人数增速双双突破50%。

这注定又是一场争夺消费者餐盘C位的新战事,任谁都不想错过这场盛宴。

谁说减肥只有草,代餐也不是“换汤不换药”

“前几年轻食的品类可能太单一了,它不太符合中国人的饮食习惯”,元禾原点北京基金合伙人米菲告诉「DoNews」,“食品工业的发展催生了代餐市场的多元化。”

坚果棒里加扁桃仁、榛子仁、南瓜籽仁,奶昔里有红豆薏米、黄桃、黑巧,蛋白棒可以是葡萄奇亚籽味、芒果乳酪味,咀嚼起来有零食的爽感;维生素、膳食纤维、烟酸、叶酸、胶原蛋白肽粉添加,营养更加丰富;方便的食品化包装,携带起来也毫无压力。

没有了吃草的单一乏味,反而拥有麦片、奶昔、能量棒、防弹饮料、断糖曲奇等各式代餐“小零食”的快乐,当然也有荤素搭配、营养配比均衡、低卡饱腹的正餐替代可供选择。一时间,减肥似乎变成一件不那么反人性的事情。

“抗饿不发胖”“好喝又营养”,王饱饱、超级零、Smeal们,用掷地有声的营销话术,在消费者心中荡起涟漪。刘涛、吴宣仪、关晓彤力荐,薇娅、李佳琦、罗永浩强推,内容社交、直播电商等新型渠道,成了代餐打造爆款的绝佳公式。

代餐市场也日渐分化为两大阵营:一类主打大单品,如王饱饱、Smeal、ffit8等以麦片、奶昔、蛋白棒为切入点的公司,另一类则主推方案型套餐,如超级零、咚吃这类主打3天、21天低卡轻食盒子的公司。

在米菲看来,大单品更像是“日常代餐”,方案型代餐则是“功能代餐”。“如果每天喝奶昔,换谁也受不了,所以大单品可以偶尔代替某一顿;而方案型代餐,消费者变瘦变美的需求会更加明确,适合特定场景下想要快速瘦身的人群。”

尽管都围绕减肥而来,但代餐并非“换汤不换药”,和轻食外卖相比,代餐的底层逻辑明确,发展路径也更加明晰。

大单品代餐,因为只替代某一顿,给用户留下了充分的选择权,这时用户的减肥需求不是最强烈,所以,大单品切入的用户群体比较广泛。

方案型代餐,需要用户足够自律来完成一个“疗程”的套餐,才能真正达到减肥效果,用户的减肥需求往往强烈而明确。所以,方案型代餐切中的人群相对小众。

「DoNews」观察到,代餐的出发点虽各有不同,但瞄准的方向却非常相似:“食品化”“大健康”才是他们最终的航向。

主打大单品的鲨鱼菲特,在强化品类丰富度同时,研发出更适合中国人饮食习惯的即食方便减脂食品,如五谷饭、鸡肉糙米饭、魔芋面等。在最新披露的融资消息,鲨鱼菲特表示未来将向多品类、多场景延伸,覆盖更多有减肥诉求的人群。

而主打盒子套餐的超级零,在方案型套餐之外,也叠加了防弹咖啡、蛋白棒、奶昔等大单品,此外还涉足了抗糖胶原蛋白饮、糖油双阻断纤维酵素等美容健康饮品。

从减肥低脂切入,向大健康食品延展,代餐似乎找到一条光明的道路。

风风火火代餐背后,隐忧也起起伏伏

1、代餐是不是伪命题?

商业模式的想象是一幅美丽画卷,但传递到消费者层面,又会是另一番景色。

即便代餐们想慢慢脱离减肥概念,但相当一部分的消费认知,还停留在“吃代餐就等同于减肥药,产品就应该有效果”上。

“我买过代餐麦片,但每次吃完总觉得口渴,后来就放弃了。周围也有朋友买过代餐产品,要不被束之高阁,要么效果不理想。”Cathy道出当下代餐市场存在的问题,代餐真的安全有效吗?

以代餐奶昔为例,绝大多数热量在250千卡左右,丁香医生指出,如果早晚一杯,中午再吃些主食,因为达不到人体的基础代谢,长期坚持会有效果,但会产生头晕无力、营养不良等症状。

「DoNews」也亲身体验了超级零三日瘦五斤轻甜版的盒子,打开包装的瞬间,“吃不饱”“坚持不下去”的想法不断闪现,但在实际体验过程中,3天9餐的食物几乎都是富含高蛋白的蛋白条、坚果棒、鸡胸肉、曲奇纤酥等的循环,饱腹感相对较强,不过也出现了口干、乏力症状。

超级零营养顾问卡大人对此回应称,因为身体切换至燃脂模式会消耗大量水份,口渴属正常现象。乏力、头晕则是因为长期低糖摄入或卡路里摄入过大,突然改为断糖饮食模式,身体出现的适应症,可以通过补充黄瓜、番茄、菠菜等蔬菜进行缓解。

成果则是三天后从46.2减至44.4公斤,虽然也成功减重3.6斤,但并没有达到5斤效果。超级零客服回应称,宣传为5斤的数据来自于120人整体平均减重5.12斤。因为体重基数、激素水平和身体状况不同,减重效果因人而异。

由此看来,长期食用代餐产品会面临营养摄入不全的问题,需要额外摄入其他营养素。加之,市场发展初期还没有一套严格完善的管理制度和标准,各家产品是否安全,还处于自我约束阶段。

此外,代餐有效需要建立在用户长期坚持之下,但并非所有人都能坚持到效果显现。最重要问题还在于,减肥一定要吃代餐吗?

“平时少油少盐少碳水,也可以把体重控制在一定范围内。如果偶尔大餐,接下来一两天不吃或者少吃,体重也会很快掉下来。”Cathy说道。

诚然,像Cathy这样的群体毕竟是少数,米菲指出,恰恰这部分人群并非代餐所要触达的用户。在她看来,想要减肥的人群和肥胖的人群并非完全重合。

“减肥是件会上瘾的事情,那种其实不胖但自认为胖,或者真的很胖的人,如果不知道吃什么,不知道如何吃,那么代餐可能就是比较合适的方案”。

米菲认为,减肥是小众人群、大众需求,代餐需要先瞄准精准人群,形成口碑后,再寻求破圈可能,进而满足大众需求。

其实仔细观察不难发现,代餐们营销的重点往往在于“好吃不胖”,而减肥的效果并不会被过分强调。产品不仅要口味丰富,包装还要有颜值、有个性,这实际已经在向大众圈层中的食品进化了。

消费者购买的动机难道也只是为减肥?据《中国线上代餐消费趋势洞察报告》显示,消费者购买代餐的动机已经不仅仅是出于减肥,代餐食用、健康休闲零食同样也是购买代餐产品的主要动机。

这样看来,代餐并不是伪命题,有明确减脂需求的核心人群+当食品零食食用的尝鲜增量用户,可以共同“供养”代餐市场长大。

2、代餐成长的烦恼

当然,代餐也并非高枕无忧。

“时代不同了,用户需求随时都有可能发生变化,新兴消费群体品牌忠诚度非常低,今天一个网红产品火了我就去买,明天可能就会被另一款网红产品所吸引。”米菲慨叹道。

“对于大单品来说,可能很快会遇到品类的天花板,横向还是纵向扩展,到底用什么产品来扩展,其实都是一个挑战”。

产品之外,米菲也提到供应链对于代餐突围的重要性。

“方案型代餐由于供应链要十多条一起上,产品又需要设计和组合,供应链的复杂性一定程度上构建了它的壁垒。在最开始的时候,先做了最难的事,未来走单品路线就不会很难。”

从投资人角度,米菲更倾向于方案型代餐。去年底元禾原点出手投资了超级零,如今超级零已经走向方案型套餐+大单品的模式,这会否是代餐们终将步入的方向和路径,超级零市场负责人对「DoNews」回应称,目前还在摸索和迭代中。

未来,随着代餐触角延伸至大健康、食品等领域,与保健品、食品饮料巨头的竞争不可避免,而巨头的品牌认知、渠道优势,都可能对初创企业构成潜在威胁。

同时,线下轻食品牌也日渐丰富,餐饮大牌和新秀纷纷入局,收割行业红利意图明显。吉野家的“野叶子”、肯德基的“KPRO”、gaga鲜语、新元素等,不断在产品菜单和空间环境上更新升级,受众广泛。

在米菲看来,代餐市场不会像互联网领域那般竞争激烈,因为消费品市场没办法做到互联网领域的寡头垄断,即便如此,互联网领域仍有拼多多脱颖而出,代餐品牌也一定有破圈的可能性。

“大家一起来做是好事情,千亿级市场规模,谁的市占率也不够,更何况人群需求不同,创新品牌与巨头思路不同,现在是分众化竞争。”米菲进一步解释称,“微商在朋友圈卖货都是几十亿规模,在中国即便只把一个区域做好了,也相当于一个欧洲的国家了。”

无论如何,代餐犹如忽如一夜的春风,一下飙到高热度,但如何完成从产品到品牌再到品类认知的跨越,是代餐们急需找寻的答案。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App