后疫情时代,网约车市场如何寻找“新增量”?

编辑 | 张硕

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

沉寂良久的网约车市场很久没有新战事了。前不久,滴滴推出全新网约车产品“花小猪”主打下沉市场,美团打车则推出高达30%优惠的“补贴大战”,在这个看似平静的湖面上投下一块巨石。

滴滴和美团打车或许都看到了正在回暖的市场需求。

根据咨询机构威尔森发布的《2020上半年新出行网约车市场盘点》报告,受疫情冲击,今年2月、3月网约车月活下降幅度较大,但这一颓势从4月开始明显恢复,威尔森判断,6月起网约车市场将逐渐恢复到去年同期水平。

受益于市场整体回暖,网约车或将迎来新的活跃期。不过,接下来的竞争可能也更加惨烈。2019年受到宏观环境影响,进入合规调整期的网约车行业市场规模3044.1亿元,同比仅增长3.42%。而今年,威尔森预测网约车市场交易额将下降10%左右。

市场萎缩了,但玩家更多了。目前,除了滴滴出行、首汽约车等老牌网约车巨头,美团打车、高德打车等新秀,曹操出行、如祺出行等汽车主机厂出行公司也已经初具规模,从实力上来说,除了滴滴出行凭借9252.9万用户规模仍处于绝对领先地位,首汽约车在独立专车App中以411.5万用户规模占据首位之外,其他各家表现各有千秋,要保持绝对优势并非易事。

好消息是,根据前瞻产业研究院数据,2019年我国网约车用户规模达4亿人次,使用率为47.3%——这意味着,网约车市场整体上升空间还很大。多家研判机构也认为,从中长期来看,网约车用户规模将会恢复性增长。

与此同时,网约车用户的关注点也从价格转向平台的服务和品质上。由此,在经历了一整年的合规调整以及上半年的疫情考验后,网约车市场众多玩家如何寻找“新抓手”“新增量”,将是今年下半年的新看点。

借力新能源或加速回暖

从宏观政策上来看,网约车有望搭上新能源政策的东风加速实现回暖。

2019年中国燃油车市场和新能源汽车市场遭遇双双下跌,尤以新能源汽车为甚。自2019年下半年补贴大幅退坡后,新能源汽车市场就开始遭遇连跌,加之疫情冲击,至今年6月新能源车市场仍保持了两位数的同比跌幅。

为促进汽车消费,国家相关部门自今年3月至6月相继推出数个优惠政策推动新能源汽车发展,尤其在今年4月推出的新能源补贴政策中规定,在出租车和网约车等公共交通领域,2020年财政补贴标准不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%。

在中央政府的政策推动下,地方政府也宣布在运营领域继续推广新能源汽车。其中,深圳、山西等地规定2020年底网约车全部更换为新能源车;广州、海南等多城市规定新增网约车必须为新能源车,广州的目标是2020年底全面实现出租车纯电动化,佛山则从2019年11月1日起,就要求在佛山新申请的网约车应为纯电动汽车或燃料电池汽车等新能源车辆。今年7月,东莞也加入此列。另外,海口宣布停止给燃油车办理网约车运输证,规定新增或更换的网约车将100%使用清洁能源。

尽管是搭了新能源市场的便车,但中央政府和地方政府的双重赋能,对于网约车市场整体恢复士气至关重要。

实际上,网约车市场去年即有电动化趋势。根据交强险数据,2019年纯电乘用车中营运性质车辆占比达35%,较2018年提升了近20%。同时,网约车也是国内众多车企电动车的一大输出市场。

以北汽新能源为例,其2019年超过15万辆的新车销量中,70%用于网约车、出租车以及政府用车。其他如上汽、吉利汽车等汽车主机厂生产的电动车也多供应于自身旗下出行公司。

咨询公司易观分析认为,网约车行业加速电动化进程,有助于提升网约车平台盈利能力。据其测算,在纯电动车全生命周期,相较于同等燃油车车型,纯电动车日常营运成本(包括能耗成本与维修保养成本)可降低22%,并且完全抵消纯电动网约车15%的租赁费用上涨。由此,通过布局纯电网约车,网约车公司可以在不影响司机收入的前提下,有效提升自身盈利能力。

这一市场颇具规模潜力。仅深圳一城,截至2020年底就有近2万辆燃油和混合动力的网约车有效期满,需要更换为纯电动车。根据2020年新能源汽车补贴政策,原则上每年补贴规模上限约200万辆。这意味着,依法合规后的网约车市场也间接得到了政府补贴的扶持,有望结束多年亏损的局面。

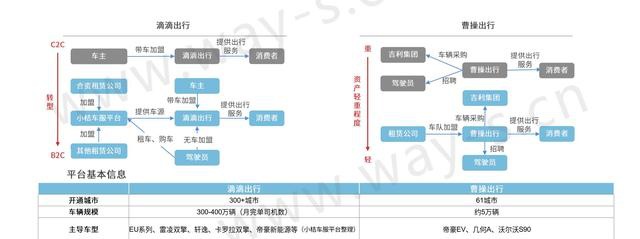

与此同时,提前布局电动车领域的出行公司或将再次领跑同行。此前,滴滴出行曾宣布计划至2020年,平台将投放超过100万辆电动汽车。若上述规模得以实现,则滴滴在电动化网约车市场的地位仍不可撼动。以目前规模而论,主打新能源出行的曹操出行车辆规模也才约5万辆。

经营多元化能否跑通出行生态?

如果说宏观政策是普惠政策,那么当下网约车市场的各大玩家要胜出,则仍需要八仙过海各显其能。

从目前来看,网约车头部阵营都在尝试多元化寻求“新增量”。在运营模式上,以C2C模式为主的滴滴出行,开始转向B2C模式方向,并与北汽、比亚迪等主机厂建立合资公司,同时对公开放加盟形式补充运力。首汽约车、曹操出行则从B2C的自营资产模式转向对公加盟的轻资产模式。

与此同时,网约车头部企业也在进一步打造“聚合平台”。这个概念由高德于2017年推出,即在同一个出行平台接入不同的第三方网约车公司,通过这种聚合方式,乘客不仅可以选择多种车型,也可以直接比较多家平台的价格,并从多样化的品质服务中选择最适合自己的服务。

聚合平台的优势在于,运营模式更轻,同时能带来大量的司机运力。这一模式受到美团、哈Up等公司的认同并相继跟进,此后滴滴也接入了第三方出行服务商“秒走打车”的经济型车辆,提供相关出行服务。同时,滴滴出行对这一模式进行了改良,在其最新推出的6.0版本中,滴滴出行将各种车型都收纳进“打车”一栏里,更加便于用户操作。

除了以聚合模式打通运力问题,开拓边界也是一大战略。

以滴滴出行为例,围绕出行业务,滴滴在7月一个月时间里,先后升级了拼车业务——将“滴滴拼车”升级为“青菜拼车”,接着推出定位年轻用户市场的新业务“花小猪”。同时,滴滴货运在杭州、成都两城启动了货运试点——按照计划,滴滴货运原本覆盖范围将涵盖北京等30城。此外,AI财经社了解到,滴滴也推出了本地生活服务,包括跑腿业务、旅行社以及橙心优选业务等。

首汽约车打的是“会员牌”。8月6日,首汽约车宣布推出“场景会员”体系——首约PLUS会员,以餐饮、购物、教育、酒店、个人护理等全面的场景连接用户需求,官方表示希望以此为用户提供“更为精准的分层服务”。

与此同时,首汽约车还与差旅及费用管理供应商SAP Concur就企业级业务达成了战略合作,尝试为企业用户打造端到端的员工出行体验及费用管理方案,提高员工报销效率及企业费用管理水平。据了解,二者合作的用车场景包含即时用车、接送机、包日出行以及城际出行等方面,包括在粤、港、澳等城市的员工也能实现Concur系统和首汽约车应用程序的数据互通。

曹操出行打的还是“出行牌”,但是涉及面极广。具体来看,今年曹操出行相继上线了代驾业务、金融服务,并与小灵狗出行达成战略合作,为用户提供租车服务。同时,曹操出行在全国23城上线“优选”服务,并将此前“优选EV”服务更名为“快选”服务,对现有网约车市场进行阶梯式细分,从价格体系与服务体系上进行立体化分解,以精准满足用户在车型、服务、价格等方面的差异化需求。此外,曹操出行也进入了货运业、旅游业,还宣布与新蓝房产达成了合作。

目前来看,聚合平台加上各种边界拓展,网约车头部公司都在试图打通整个出行生态。威尔森报告指出,出行平台围绕购车、租车、专车/网约车、二手车构建完整的产业链闭环生态,将车辆成本降到最低,并提高车辆的使用率,从而创造出最大收益。同时,各出行平台可在与出行相关的生态圈中积极拓展,丰富用户的出行场景,提升出行体验。

不过上述可能还是较为乐观的判断。事实上,过去数年里包括互联网造车公司、传统汽车主机厂都在试图打通一个完整的出行生态,但截至目前,无论是中国汽车生态鼻祖乐视汽车的模式,还是神州优车拿下宝沃汽车后推出的汽车新零售模式,尚无成功案例。由此而言,网约车玩家们的下半场成败仍待时间验证。