包揽上半年四分之一新冠核酸试剂市场,圣湘生物登陆科创板

图片来源@视觉中国

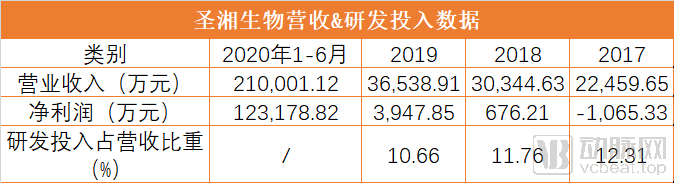

由于在新冠疫情中承担了大量新冠病毒核酸诊断试剂生产,圣湘生物的科创板上市之路一直备受关注。凭借销售新冠病毒核酸检测试剂,圣湘生物2020年上半年业绩暴涨,实现了营收超过21亿元,同比增长1159.39%。而此前,圣湘生物2019年全年营收都只有3.6亿元。

今年1月28日,圣湘生物新冠病毒核酸诊断试剂获批,两个月后,在国内疫情还处于高峰期时,圣湘生物申请了科创板IPO。如今,全球疫情进入平稳期,新冠核酸检测试成为常态化需求,“抗疫第一股”能否在二级市场得到认可?

今天,科创板投资者们给出了答案。

圣湘生物发行价格为50.48元/股,开盘价151元,截止发稿时股价136.66元,涨幅170.72%,总市值超过了500亿元。根据招股书数据显示,圣湘生物本次公开发行 4,000 万股,发行后总股本40,000万股,募资将用于精准智能分子诊断系统生产基地、研发中心升级建设以及营销网络及信息化升级建设3个项目。

自2008年成立以来,圣湘生物已经形成核酸试剂为主业,覆盖仪器、第三方医学诊断业务的体外诊断整体解决方案提供商。圣湘生物最有优势的领域是核酸试剂,圣湘生物在肝炎防控诊断试剂领域市场占有率领先,在生殖道感染与遗传、呼吸道感染等其他领域也已具备较好的市场基础。圣湘生物产品在全国2,000 多家医疗机构使用,并且在海外120多个国家和地区实现覆盖。

圣湘生物还在积极开拓分子诊断其他细分领域,向肿瘤早筛、肿瘤个体化用药、慢病管理、公共卫生、动物疫病防控、科研服务等领域拓展。

在国内众多核酸试剂厂家中,圣湘生物何以成为抗疫生力军?除了新冠核酸诊断试剂外,圣湘生物在分子诊断领域中还有哪些可圈可点的表现?动脉网进行了梳理。

新冠核酸试剂主力军,占到四分之一市场份额

从3亿元到21亿元的业绩飞跃,圣湘生物只用了半年。而这是因为圣湘生物是国内上半年新冠核酸诊断试剂生产的主力军。在2020年1月-9月,新冠核酸试剂直接为圣湘生物带来了17.3亿元的净利润。

截至2020年6月30日,圣湘生物已供国内外近3885.13万人份(其中约1380.24万人份供往国际市场),也就说圣湘生物供往国内市场的新冠核酸检测试剂数量是2504.89万份。

这个数据意味着什么,动脉网进行了估算,圣湘生物几乎占据了国内上半年新冠核酸诊断试剂四分之一的市场份额。

上半年,我国进行了多少次新冠核酸检测,目前没有公开的准确数据,但金域医学表示,截止2020年6月30日,金域医学累计完成新冠核酸检测量超过了1000万例,约占同期全国总体核酸检测量十分之一。可以推算,我国上半年新冠核酸检测量级在1亿例左右。

而圣湘生物新冠核酸试剂国内出货量为2504万份左右,由此估算,在新冠核酸检测试剂这个大蛋糕中,圣湘生物一家占到了四分之一的份额。

圣湘生物在新冠疫情中的表现,对比同类厂家来说,也较为出色。以东方生物为例,2020年上半年,同样由于防疫需求下核酸检测数量大增,东方生物实现营收8.28亿元,同比提升388.05%,其中归属净利润同比激增1477.45%,达到5.24亿元。

圣湘生物近几年财务数据

圣湘生物能够在抗疫中爆发,和长期以来积累的研发能力、生产营销网络息息相关。

新冠疫情爆发后,圣湘生物短时间内研发出了新型冠状病毒核酸检测试剂盒,是国内新型冠状病毒检测产品获批上市的前 6 家企业之一。

在新冠防控中,圣湘生物凭借已建立的生产、营销及服务网络基础上,产品迅速供往湖北、湖南、北京、上海等 30 多个省市自治区疫情防控一线。

无论是在国内还是海外,圣湘生物都抢占了新冠核酸检测的先机。但新冠带来的业绩增长具有偶发性,目前来看,圣湘生物在下半年或许难以维持上半年一样的高增长。

首先,国内疫情高峰已过去,同时,也有多家企业推出了新冠病毒检测试剂。目前国内注册的新冠病毒检测试剂 43 个(其中核酸检测试剂 21 个),同时罗氏、雅培等跨国企业也在扩大新冠病毒检测产品的产量以满足市场需求。

除了竞争加剧外,各省开始实施新冠病毒检测产品集中采购,新冠检测试剂的利润空间也将下降。而且,圣湘生物在各地的集中采购中还尚未中标。

圣湘生物参与了黑龙江、福建、贵州、山西、甘肃、河南等省份的新冠病毒检测试剂集中采购投标,但出于保护国际市场价格的需要,圣湘生物投标价格相对较高,因而暂未中标国内集中采购。下半年,圣湘生物的新冠病毒检测试剂销售将受到一定影响。

对此,圣湘生物的解决方案是将新冠检测试剂的销售重心放到海外。今年1-9月,圣湘生物已有三分之一的新冠诊断试剂是销往海外市场。在海外市场,圣湘生物的新冠核酸诊断试剂主要销往了意大利、西班牙、菲律宾等全球数十个国家和地区。圣湘生物的新冠核酸诊断试剂也取得了FDA紧急使用授权,成为国内第6家获得FDA EUA认证的企业。在全球某些国家,疫情还尚处于扩散阶段,海外销售或许能够支撑圣湘生物业绩的持续增长,但无法维持暴增。

病毒性肝炎检测贡献三分之一收入,欲开拓多细分领域

假如没有发生新冠疫情,那圣湘生物冲刺科创板更值得一提的是它在病毒性肝炎市场的领导地位。

从核心收入构成上来看,圣湘生物的主要收入来自核酸检测试剂、仪器和检测服务。其中,核酸试剂服务占比超过60%。圣湘生物核酸试剂占优势地位的市场包括病毒性肝炎、HPV检测、儿科感染及呼吸道感染、血液筛查。

在病毒肝炎领域,圣湘生物肝炎病毒核酸检测系列产品在全国各大三级医院使用,市场占有率处于行业领导地位。圣湘生物在国内第一个上市的国产高敏肝炎定量诊断产品,检测灵敏度远高于当时国产同类产品,推动了我国肝炎病毒核酸定量检测产品整体性能的提升。

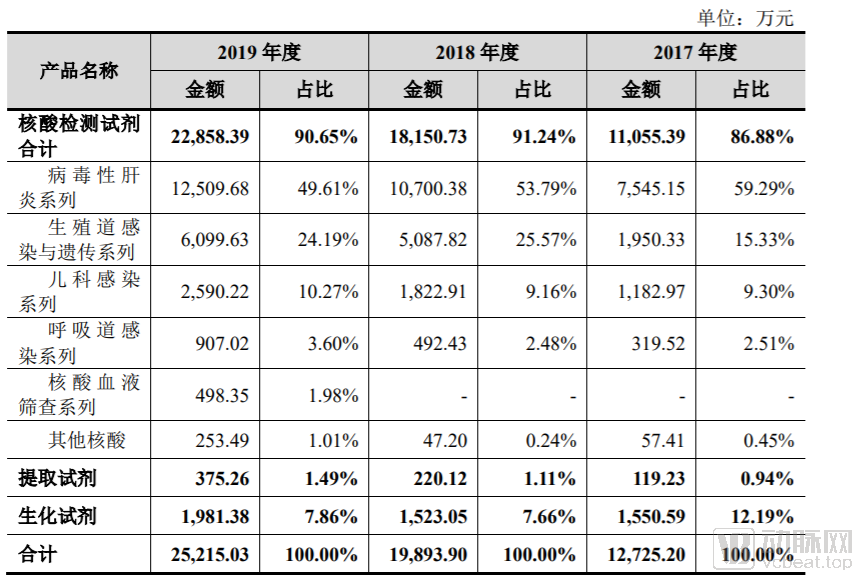

招股书中数据显示,2017 年至 2019 年病毒性肝炎系列试剂收入分别为 7545.15 万元、 1.07亿元和 1.25亿元,分别占当年试剂收入的59.29%,53.79%,49.61%。 按整体营收计算,仅仅病毒性肝炎系列试剂就贡献了圣湘生物近三分之一的收入。

圣湘生物试剂产品收入

圣湘生物在试剂市场中的优势,除了病毒性肝炎领域外,还包括HPV检测和呼吸道感染检测。

在生殖道和遗传系列中,圣湘生物的“高危型人乳头瘤病毒核酸(分型)检测试剂盒” 陆续服务于新疆、云南、甘肃、山西、陕西等多个省市地区“两癌筛查”项目,并在全国各地数百家临床医院中使用。目前市场上HPV检测代表企业跨国公司有Roche、Hologic、Qiagen和BD等;国内公司有达安基因、凯普生物、之江生物等。

在儿科感染及呼吸道感染方面,圣湘生物研发了手足口肠道病毒、EB 病毒、巨细胞病毒、肺炎支原体及结核分枝杆菌、甲型流感病毒等核酸检测试剂。

实际上,在分子诊断试剂整体市场格局中,圣湘生物所在的领域竞争格局较为激烈。分子诊断试剂盒包括核酸提取试剂盒和核酸检测试剂盒,基本已经国产化。HBV(乙肝病毒)、HCV(丙肝病毒)、HIV(艾滋病毒)等常见病毒的核酸检测试剂国内生产厂家数均远大于国外厂家。甲型、乙型、丙型流感等常见疾病的核酸检测试剂盒已经比较成熟,竞争厂家较多,几乎全部为国产品牌。

圣湘生物的另一大主战场是分子诊断仪器。国内的这个市场中,主要的产品包括核酸提取仪、PCR 扩增仪、核酸分子杂交仪、基因芯片仪和基因测序仪等。

在技术相对容易攻破的中端仪器领域,如核酸提取仪、PCR 扩增仪、核酸分子杂交仪、基因芯片仪国产化已经成型,国产产品占据了主要市场。

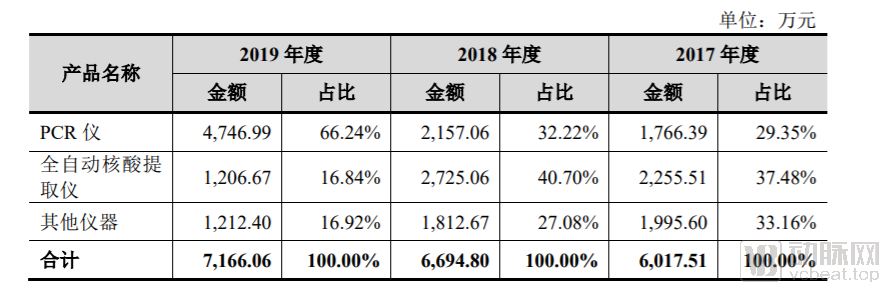

而圣湘生物在仪器领域的优势并不太突出。从圣湘生物仪器收入的营收数据来看,占比最大的是PCR仪,但圣湘生物的PCR产品主要是外购赛默飞世尔旗下 Lifetechnologies生产的实时荧光定量 PCR 仪。

而圣湘生物的自主生产的仪器产品则是一系列自动化核酸提取系统,分为 Natch S 与 Natch CS 两种型号,其中圣湘生物生产的Natch S 型全自动核酸提取仪主体部件自 TECAN 进口,价格较高,主要面向大型公立医院。

从营业收入来看,圣湘生物的全自动核酸提取仪收入放缓,圣湘生物认为因为经过两年销售后,存量客户需求已经逐步释放。

圣湘生物仪器产品收入

很明显,在仪器领域,圣湘生物影响力不如其在试剂领域。但目前圣湘生物基本建立了试剂+仪器+检测一体化的业务模式,为未来成长为综合性的平台奠定了一定的基础。

圣湘生物的检测服务主要由第三方医学检验服务和科研服务两大业务组成。2017 年至 2019 年收入分别为3,210.68 万元、3,186.26 万元和 3,552.42 万元。检测服务是圣湘生物三条业务线中收入最少的业务。

坎坷创业路,获得多家知名VC加持

圣湘生物创始人戴立忠博士出生于湖南宁乡,在完成麻省理工学院博士后研究后,在世界上最大的核酸试剂公司Gen-Probe担任核心研发小组首席科学家,从事核酸试剂的研发并负责有关酶试剂的核心技术问题,主持和参与多项重大核酸诊断产品的技术研发与更新。

1993年以优异成绩从北京大学化工专业毕业的戴立忠随着“留学潮”浪潮进入了美国普林斯顿大学。多年后,他选择回国创业,主攻传染病生物检测技术,他选择首个应用的疾病乙肝。

这成为圣湘生物的起点,在2008年归国创立一家核酸试剂企业,圣湘生物也遇到了诸多困难。

圣湘生物创始人戴立忠曾在采访中表示,从世界上最大的核酸试剂公司Gen-Probe核心研发人员位置离开归国创业,他深刻体会到了中美体外诊断行业的差别。他表示,在国外做生物试剂,条条框框很清楚,很多东西你完全可以估计得到。比如做一个传染病试剂大概周期5年左右,投入1-2亿美元。在中国就不一样,在当时这个行业还不成熟,遇到了很多挑战。

圣湘生物发展中,最大的负面事件是圣湘生物原股东李迟康私刻公司印章、伪造法定代表人戴立忠的签名,以圣湘有限名义与长安信托签订了博雅眼科医院信托贷款的《保证合同》,圣湘有限系多个抵押、担保方之一。此外,李迟康以其关联公司博雅眼科医院、翔宇食品等公司的名义,向交通银行湖南省分行、农业银行长沙雨花区支行(以下简称农业银行)借款数亿。

为解决交行、农行1.13亿元债务和长安信托1.1亿元债务,消除该等债务对公司造成的不良影响,圣湘生物2017年5月开始推动两项债务重组。

2017年后,圣湘生物也开始获得外部融资,发展走上快车道。

弘晖资本发言人姜燕烨表示,在选择投资圣湘生物时,圣湘生物仍处于高速发展的早期。当年实现营业收入2.25亿元,净利润-1065万元。但弘晖看到分子诊断领域巨大的增长潜力,存在巨大未被满足的临床需求,以及现有产品存在显著改进提升的空间。

“我们认为分子诊断领域有很高的天花板,应用范围和场景不断得到拓展。创始人戴立忠有非常优秀的专业背景,目标远大的创业梦想和踏实落地的执行力。在团队的技术创新能力和执行力,产品的差异化竞争力和质量优势,以及产品组合的协同性和丰富度等方面都深深地吸引了弘晖。”弘晖资本发言人姜燕烨补充说道。

高特佳投资执行合伙人于建林回忆:“在投资圣湘生物时,国内的分子诊断占有率仅有5%,远远低于欧美发达国家的20%,高端分子诊断没有国产企业,罗氏、凯杰、梅里埃、雅培等外商把持。技术水平不足是当时的普遍情况,有技术的分子诊断企业有望能够破局。

高特佳看到在国内PCR企业中,圣湘生物处于领先的龙头企业地位,有较高的进入门槛。分子(核酸)诊断是整个IVD领域较为前沿的方向,其检测的精准性较传统生化和免疫诊断更加可靠。分子诊断的技术门槛更高,对生产工艺水平和操作人员的技术水平要求更加严格。通常情况下,IVD领域的技术(实现)难度按照生化、免疫、核酸和测序的次序逐步递增。

而圣湘生物拥有国际一流的核酸提取技术(试剂盒),其磁珠法的灵敏度和精密度接近国际领先水平(罗氏)、‘一步法’检测与国内其他厂商的磁珠法水平不相上下。圣湘生物实现了核酸的常温提取,去除了传统核酸裂解提取过程中的煮沸过程。自主研发的“核酸释放剂”拥有完全自主知识产权,业内唯一。”

从分子诊断的市场空间和圣湘拥有的技术综合评估后,高特佳投资了圣湘生物。

高特佳投资执行合伙人于建林说到:“在今年的新冠疫情中圣湘的技术平台和迅速反应也验证了这点,圣湘生物研发生产的新型冠状病毒2019-nCoV核酸检测试剂盒(荧光PCR法)是得到了科技部应急专项支持,采用圣湘生物独创的“RNA一步法”技术能应用到不同场景、操作简便、30分钟出结果的产品,也是国内第一批获得上市许可并逐步投放全球市场的产品。”

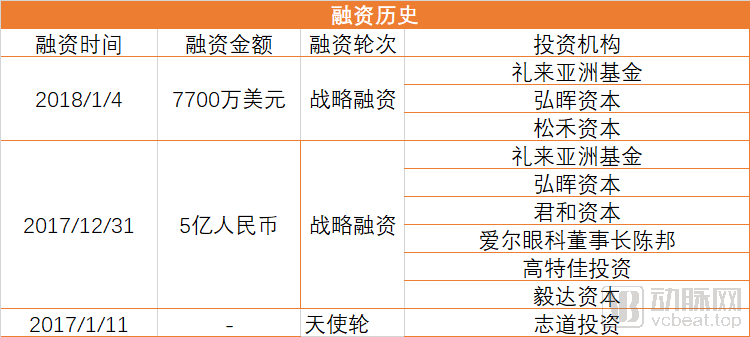

圣湘生物融资历史

科创板为体外诊断企业带来更多想象空间

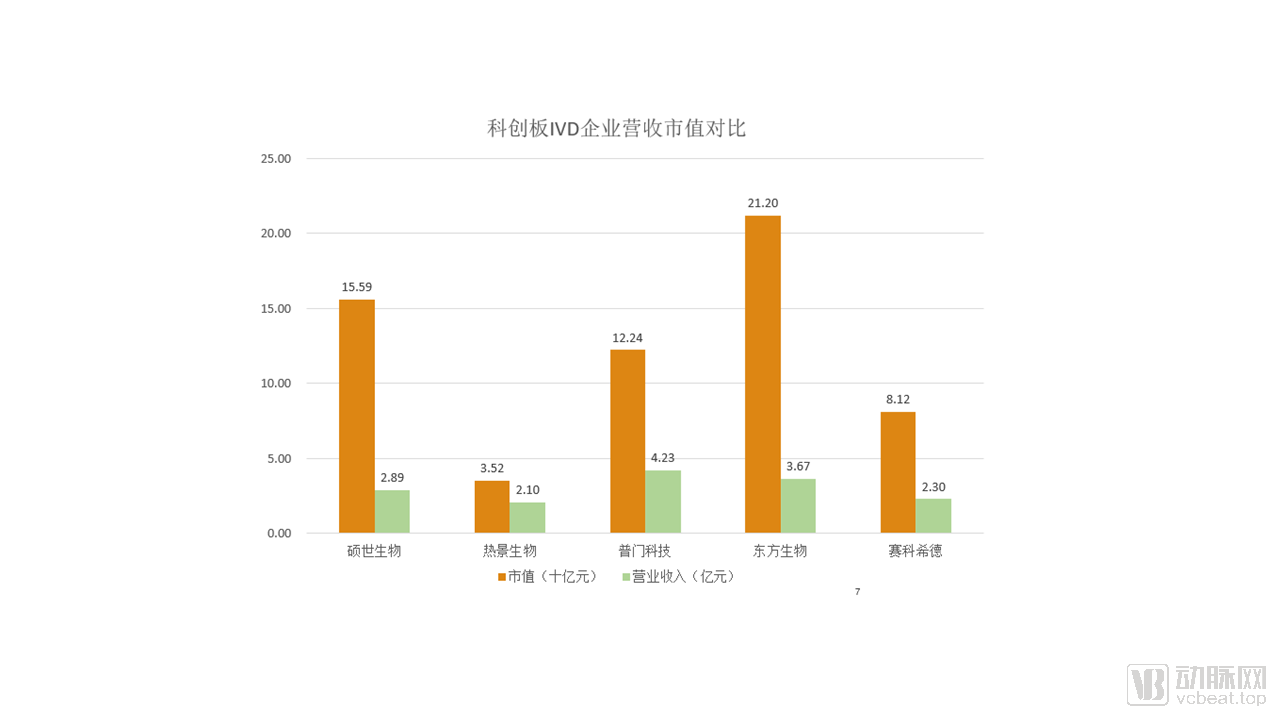

目前,科创板开板一年多以来,体外诊断板块行业已经有多家企业上市,包括硕世生物、热景生物、普门科技、东方生物、赛科希德。从市值来看,东方生物市值超过200亿元;硕世生物超过150亿;赛科希德市值80亿元左右;热景生物市值35亿元左右。(统计数据截止2020年8月21日)

数据截止2020年8月21日

从业务分布上看,科创板上市的几家体外诊断企业主要都是分子诊断和POCT相关企业。根据临床医学检验项目所用技术原理和方法的不同,体外诊断产品可分为生化诊断、免疫诊断、分子诊断、血液诊断、微生物诊断等多种类型,其中生化诊断、免疫诊断、分子诊断是目前体外诊断主要的三大领域。

近年我国体外诊断市场中,免疫诊断占比约为 38%,生化诊断占比约为 19%,分子诊断占比约为 15%,上述三类合计占据了超过 70%的市场份额,其中,免疫诊断是目前规模最大,而分子诊断则是增速最快的细分市场,市场份额保持快速上升趋势。

从细分领域来看,热景生物主营业务为POCT,主要产品为血气类产品。热景生物2019年实现营业收入2.10亿元,同比增长12.45%;热景生物:2019年归母净利润为3388万元,同比下降29.6%。

硕世生物主营业务是传染病检测以及HPV检测,主要产品包括甲型流感病毒核酸检测试剂盒、呼吸道项目,HPV分型定量检测系统。2019年硕世生物营业收入为2.8亿元。

东方生物主要收入及利润来源为 POCT 即时诊断试剂,传染病检测和毒品检测是公司的两大核心产品系列。东方生物2019年营业收入3.67亿元。

赛科希德的主营市场是血栓与止血体外诊断,赛科希德2019年的营业收入2.2亿元。

不难看出,科创板上市的体外诊断企业大多都是某一单一细分领域龙头。早期创业公司,往往都是从单个细分领域突破,成长为综合性平台需要时间。正是科创板为更多体外诊断行业上市打开了空间,让细分领域的龙头能够走进二级市场。

谈到科创板的意义,弘晖资本发言人姜燕烨也表示,科创板的出现,加速了“硬”科技、创新型企业的上市进程,为这些公司尽快进入二级市场,提升品牌影响力及研发投入的力度,从而获得跨越式发展提供了强有力支持。

高特佳投资执行合伙人于建林表示:“体外诊断在本次疫情中备受关注,资本市场对IVD企业的热情空前高涨,圣湘是在科创板挂牌的第五家体外诊断公司,目前还有10家IVD企业在科创板的申报过程中。科创板更偏爱的就是在技术创新领域,能够在检测精度、速度、成本、自动化方面的有所突破提高检测效率的同时更便捷和性价比更高的企业。

国内的体外诊断行业正在快速崛起的同时也面临激烈竞争,产品相对简单、低收入、低利润是IVD企业的常态,科创板为上交所增强包容性提供了突破口和实现路径,也使得原本不满足上市标准的IVD企业都能踏入上市门槛。

拥有技术实力、产品稳定的IVD企业,通过资本市场的力量,加大研发投入和市场布局,可以大大缩短目前我国仅有的人均7美元与美国70美元的诊断费用投入差距。科创板带来的红利才拉开帷幕。”

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App