海底捞的下沉,资本的狂欢

疫情大考,一众餐饮企业相继传出倒闭、收缩、停业的消息,现金流危机仿若一面“照妖镜”,加速了行业的优胜劣汰。疫情阴霾逐渐散去,面对此刻的餐饮企业,做出投票的不仅有消费者的脚和口,还有嗅觉最为灵敏的资本。

8月末,二级市场迎来财报季,乘消费股大热的东风,呷哺呷哺、九毛九、海底捞三家餐饮公司热度激增,股价在迎来了强势复苏。其中,呷哺呷哺和九毛九累计涨幅超10%,而火锅龙头海底捞则在三日内累计涨超20%,盘中见历史高位55港元,市值逼近2800亿港元。

图:海底捞股价走势图;来源:雪球

头部企业股价频传喜讯,但这并不意味着餐饮业已经摆脱了“疫情黑天鹅”。在停业近2个月的时间里,注重堂食的餐饮公司亏损明显。

盈利预警数据显示,较去年同期9.1亿元盈利相比,海底捞今年上半年净亏损达9.6亿元;呷哺呷哺也由盈转亏,上半年亏损1.93亿元;九毛九升经调整后亏损达1.15亿元。

三家公司股价和业绩表现逆道而行,或附带餐饮股下半年继续走强。

“钱”能解决的问题

疫情引发了餐饮业大范围停工,在租金压力的持续输出下,中小商家的生存时间加速缩短,消费客单价提高,这给了头部企业扩张的机会。

此前,36氪曾在针对美团拼好饭的产品报道中谈及,目前以纯外卖为收入的商家存活率不足40%,部分城市存活周期大约在3个月左右。究其原因,随着中小商家生存压力加大,而消费需求并未磨灭,用户的钱包自然会向连锁商家打开。

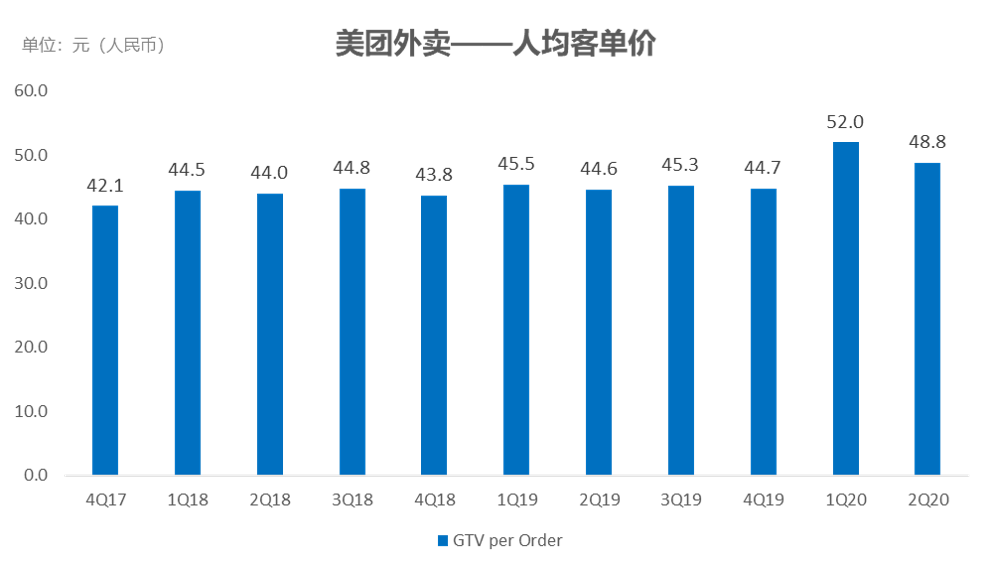

疫情期间社交性聚餐次数减少,大品牌的消又在短时间内积压,外卖渠道成为了其有效扩张收入的手段。美团财报数据显示,外卖业务的客单价在上半年同比大幅提高,一季度美团外卖每笔订单的均价上升14.4%到了52元,二季度回调至48.8元。

图:美团人均客单价(截至2020年6月30日)

上半年,海底捞通过外卖收入录得的营收贡献较去年同期的1%增长到4%,收入扩增到4.1亿元。就连从不做外卖生意的太二酸菜鱼,也开始了“下沉”,并计划将外卖发展为长期目标。

线上通道帮助品牌商缓解了燃眉之急,随着疫情阴霾逐渐褪去,餐饮公司的重心回归线下。

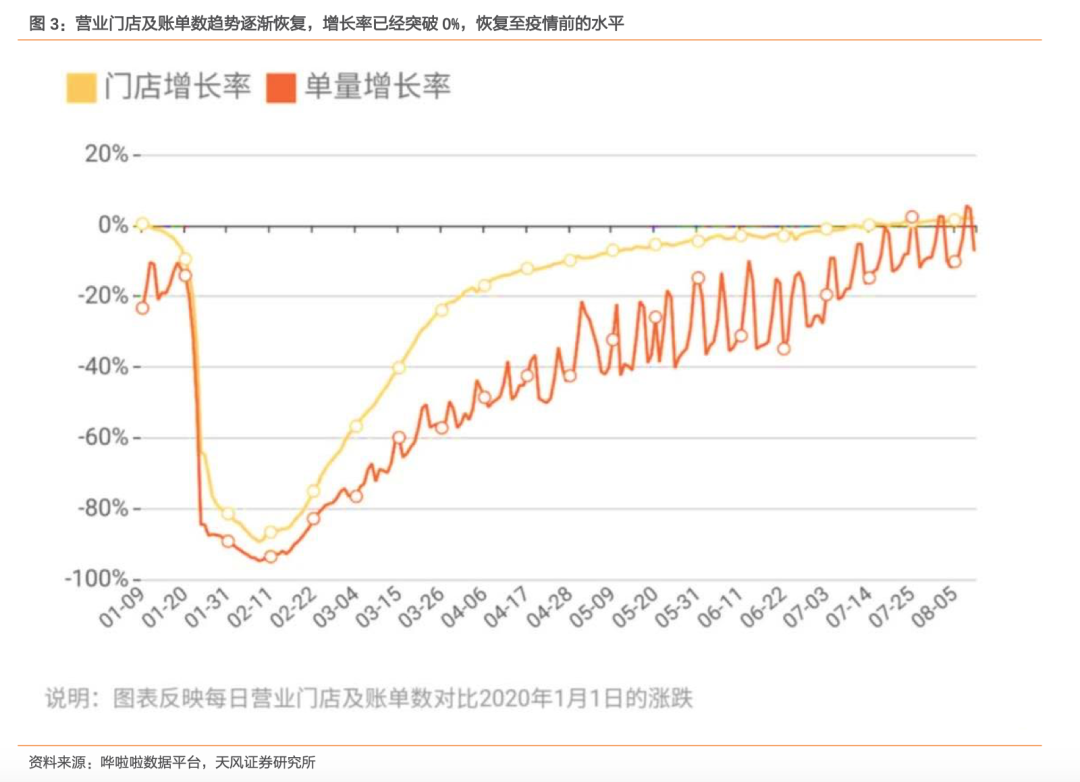

每日营业门店及账单数对比

根据哗啦啦数据显示,2020年8月11日,餐饮业营业门店数较正常日(指2020年1月1日,下同)增加2.48%;营业额恢复至6成以上,较正常日下降34.27%;客流量恢复8成,较正常日减少18.72%;账单数较正常日下降7.02%。

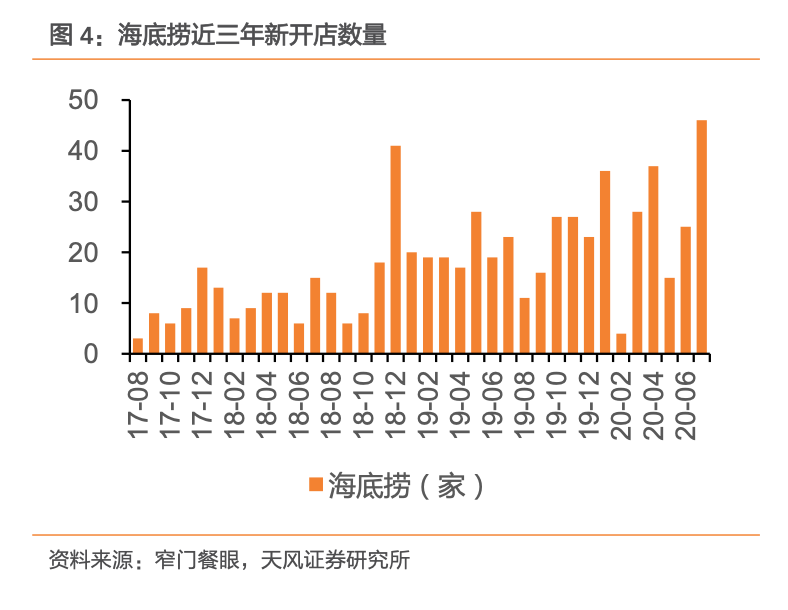

在门店数激增的背后,则是头部品牌的快速扩张。

海底捞今年上半年门店数量扩张至935家。

海底捞新增门店

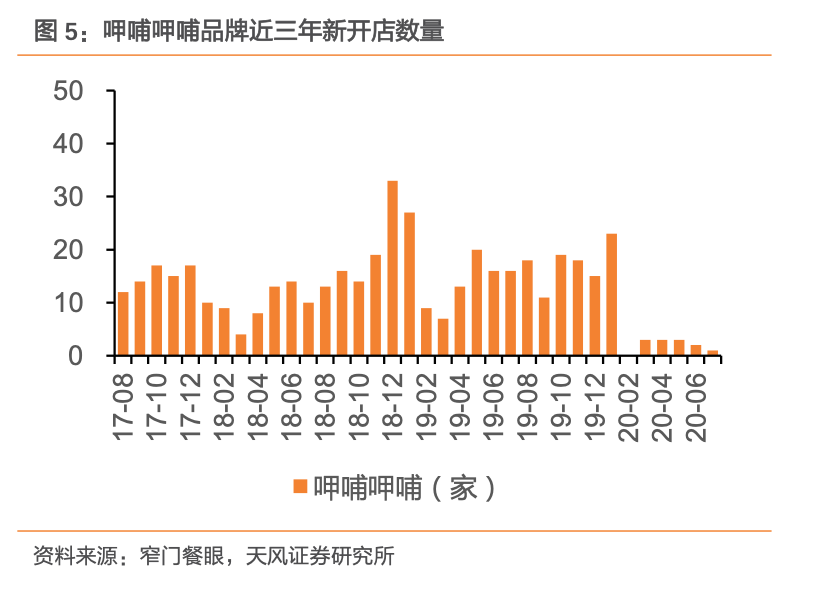

呷哺也同样在上半年新开张了36家门店,其中5家为凑凑门店。

呷哺呷哺新增门店

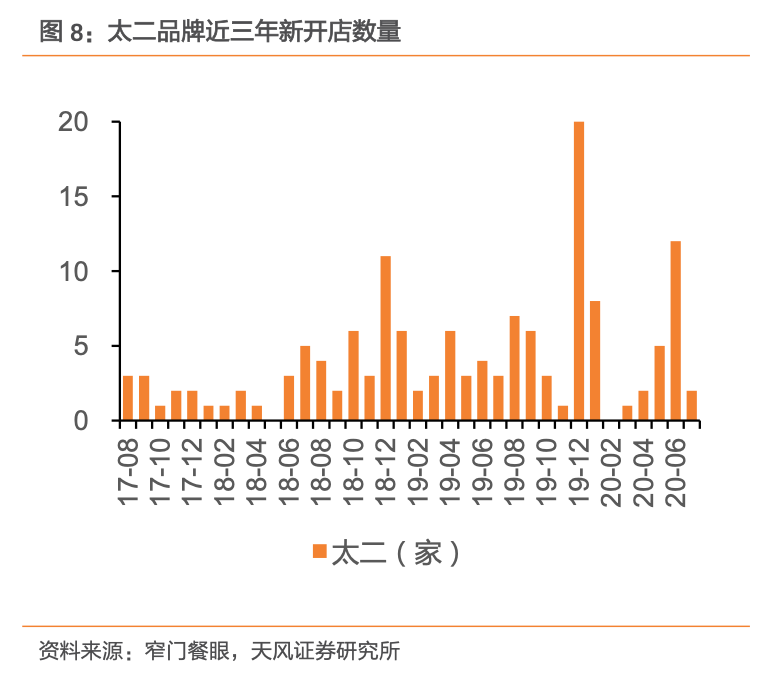

九毛九新开37家太二酸菜鱼门店。

太二新增门店

疫情放大镜下,头部消费人群的青睐显得尤为重要,“疯狂扩张”成为餐饮公司为下半年提前做出的准备。门店的扩张势必离不开资金的补给,头部餐饮企业“吸金”能力一流。

上半年,海底捞分别从中信银行和百信银行获得信贷资金21亿元,九毛九通过配售所得11.85亿元。资本加持之下,门店的扩张和供应链等配套设施的完善可谓是手到擒来。

不论是资本注入还是现金流动,市场已经展现出其风险偏好。火锅行业的确定性?在盛产“吃货”的国度,餐饮市场规模自然不小。美团发布的报告显示,当前我国餐饮市场规模已突破4.6万亿,有望在七年内成为全球最大的餐饮市场。

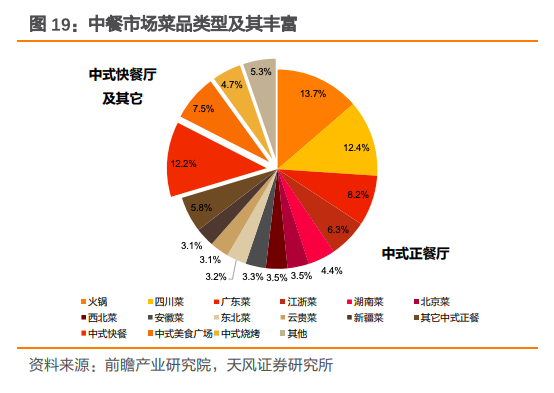

按照菜式划分,中式餐饮又可以细分为十多种类别,品类分布极为分散,前瞻产业研究院的数据显示,市场份额最高的是火锅,2017年收入占比高达13.7%。

火锅占比第一

凭借“调味前置”的特殊性,火锅一定程度上解决了国内餐饮口味众口难调的痛点,制作流程足够标准化的火锅成为餐饮行业中佼佼者。

火锅在通过底料奠定了一定口味基础的情况下,将味道的最终选择权交给消费者进行搭配(这种方式更像是鸡尾酒中基酒+辅助饮料的模式),最大程度上满足了各个消费者的口味需求,这就是火锅能够成为我国第一大餐饮品类的最重要原因之一。

参考西式快餐中麦当劳、汉堡王普及度来看,越是标准化的食品,越是能够通过资本赋予的力量,实现快速增长。

吃火锅主要涉及到三个要素,食材、底料、蘸料。食材以新鲜食材的半成品为主;底料和蘸料则经过统一的供应商配方,使得整个火锅的生产标准具有高度标准化。较高的标准化程度亦赋予了火锅门店可复制性较强,外延成长的能力更加突出。海底捞和呷哺呷哺在这次疫情中,前述逻辑同样被证实,标准化、能复制、抗风险能力较强的头部品牌并未在行业洗牌中受过多波及。

作为火锅界的两大联锁巨头,海底捞和呷哺备翻台率正有序恢复,加上人均客单价实现大幅上涨,盈利拐点或将提前到来。

数据显示,海底捞门店翻台率已经恢复至3.3次/天,人均客单价由104.4元大幅增长至112.8元,其中二线城市客单价增幅近10%;呷哺呷哺的凑凑门店翻台率同样恢复至3.3倍,客单价增幅近14%。

就单个品牌而言,海底捞相比呷哺呷哺“确定性”更强,上涨空间较呷哺而言更具想象力。

海底捞上半年在业务创新、管理模式、资源统筹上陆续升级,为分散经营风险,这只“餐饮巨兽”开始了诸多尝试。

上半年,海底捞在快餐赛道不断加码,先后在北京和成都开设“十八汆”和“捞派有面儿”两家主打极致性价比的快餐面馆。两家餐馆的异曲同工之处在于主打符合本地人口味的面食,通过低门槛点餐设备和高流动性SKU加强单店的翻台率。

需要指出的是,推动海底捞股价腾飞的不止于此,关联公司业务的强劲表现也或多或少助力了海底捞的潜在上涨。

打符合调味品和自热小火锅的颐海国际在2020年风头正劲,年初以来股价涨近200%,与海底捞的关联交易占比虽然在不断下降,但这让市场场看到了其经营模式上的调整能力。

海底捞在火锅领域的一骑绝尘,并不意味着呷哺呷哺的生存空间受到挤压。

中信证券表示,凑凑门店打开了呷哺呷哺的第二增长曲线,补充了此前较弱的传统大火锅赛道,另外奶茶产品的点单率高,预计目前为凑凑贡献了20%的营收,未来将作为大单品和导流产品进行培育,成为凑凑重要的业绩支撑。

总体而言,餐饮行业在上半年的低迷受制于消费需求的积压,尤其以在一线城市的中高端品牌为主,受到了抑制。突发的疫情和在北京地区复发的病例给连锁品牌造成了堂食用户的流失,消费的情绪在一段时间内保持低迷。

下半年各省市在政策上通过消费券等措施帮助各类企业提振了恢复经营的信心,相信随着客流的恢复和各公司的创新尝试,餐饮公司将在下半年率先走出疫情后的低迷。