Saas披荆斩棘,但slack好像掉队了?

乘风破浪一路高涨的Saas股中,有一个兄弟似乎掉队了。

美东时间9月8日,云计算企业Slack公布了2021财年二季度的财务报告。虽然本季度slack营收涨幅不少,亏损局面也明显得到改善。

财报发布后,资本市场似乎对这份最新的成绩单并不买账,财报发布当日股价下跌20%。其震荡跌幅虽受大盘指数下滑的不利影响,但在9月9日美股三大股指集体上扬的背景下,slack股价仍下跌13.92%,这也充分显露出资本市场slack这份财报的态度。截至美股研究社发稿,slack每股报25.24美元,总市值约为144亿美元。

用户扩张拉动营收增长,增速放缓难掩“尴尬”

今年第二季度,Slack的营收依旧延续增长态势。财报数据显示,总营收为2.159亿美元,高于此前分析师平均预期的2.019亿美元;与上年同期的2.017亿美元相比,同比增长49%。

二季度营收的增长,高层在财报中表示:“付费客户增长是业务增长最重要推动因素。”二季度,slack付费用户数超过13万,同比增幅为30%,今年一季度这一数字为12.2万,环比增长6.6。

其中,slack开发的企业协同办公应用——Slack Connect,贡献了绝大多数客户数增幅。本季度该应用的付费客户数量为52,000名,同比增长了160%,占总付费用户数量的比重达40%。

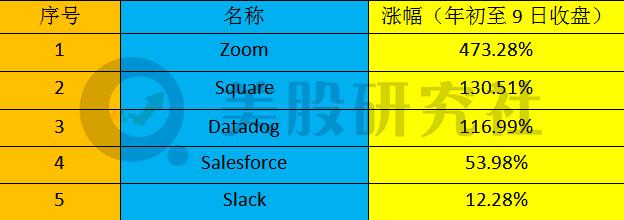

不可否认,年初的全球卫生事件的确赋予slack业务快速扩张的良机,一二季度居家办公和远程工作需求的激增,使得云服务赛道众多SAAS企业的股价攀上历史高位。但在众多同赛道“兄弟”的衬托下,slack年初至今的股价表现似乎已经掉队。

与今年一季度的营收相比,slack二季度的营收在涨幅上并未实现较大突破,在ZOOM二季度营收增幅高达355%的背景下,slack本季度营收数据并不算亮眼。

从近六个月的季度营收情况来看,虽然营收总额仍在不断增长,但是同比营收增速却呈现出缓慢下降的趋势。对于一家本就未能充分激发投资者信心的公司来说,这种营收增长的平缓并不是一个好现象。

用户流量是SaaS企业最关键的指标,左右着公司的营收表现和资本市场的态度。本季度slack的付费用户数量在增长,但CEO同时也表示,截至2020年7月31日,付费客户流失率有所增加,而现有付费客户的扩展率也有所下降。客户流失表现为slack服务的企业内部使用其协同办公应用的员工人数减少,(尤其是大企业客户的流失)以及部分客户表示在合约到期后将不再续订slack服务。

背后的原因或许不难理解,全球经济的大震荡使得众多企业遭遇现金流危机,缩减运营成本以应对危机成为绝大多数企业的选择,在此环境下,企业减少非必要费用,包括减少企业在IT上的支出,削减对非核心软件的采购,对于旅游、商业地产等赛道损失惨重的企业而言似乎是不二选择。

在面向企业端的协同办公应用赛道,除了微软外,还有谷歌、Facebook这些科技巨头的围攻。谷歌推出了对标产品G suite;Facebook 推出有动态消息、群组、直播等功能的Workplace。

随着生存环境的竞争变得更为激烈,营收能不能依旧保持较高增速,对于slack来说是不小的挑战。

二季度成本收缩显著,亏损仍是slack们的“紧箍咒”

此前,高企的运营成本一直是造成Slack亏损的重要原因。运营费用的高昂则主要源于研发费用和营销费用的不断攀升,两项费用相加几乎抹去了全部的营收。

在本季度,slack的运营成本得到了有效的控制。财报显示:二季度slack运营成本为2.56亿美元,而去年同期这一数字为4.77亿美元,同比下滑46.3%。

成本的显著下降带来净利润表现的提高。财报中,本季度净亏损7315万美元,相较于去年同期的3.6亿美元,同比降幅79.7%。

本季度slack降低成本以提高净利表现的举措效果较为显著,自经历上市之初的“高光时刻”后,slack近一两年的表现一直难以让全球资本市场满意。本季度的表现或许能稍稍挽回一下投资者的信心。

成本得以下降的主要因素是营销和研发支出的收窄。二季度的营销和管理费用为1.09亿美元,上年同期为1.36亿美元,同比下降19.8%,占季度总营收的比值为50.4%。虽然这一数字有所下降,但占营收的比重仍较高。

CEO在财报会议上称:slack运营费用的高企主要是由于付费版本Standard和Plus的销售周期的延长,而Enterprise Grid的销售周期通常会从几个月到几年不等,销售周期的延长,从而导致营销和管理费用在二季度的增加。

此外,二季度研发费用为9420万美元,上年同期这一数字为2.17亿美元,同比下降56.58%,占季度总营收比重的43.6%。

究其缘由,Saas目前还是一个新兴赛道,虽然近两三年被资本市场押注,但是其成长还是需要时间,特斯拉直到现在还未盈利,而Saas赛道大部分企业的存在时间还没有特斯拉长。此外,在Saas赛道企业的主打优势还是其创新技术,而技术的创新与更迭需要大量的资金加码,技术研发费用的高企在目前也是无法避免的。

Slack VS 微软协同办公软件“蛇象之争”,后浪能否有破局机会?

成立6年的slack,一直是微软的“眼中钉”,凭借规模优势和多年积攒的客户资源,对slack进行围剿,一直是微软的目标和已经在执行的计划。

2015年,传出微软有意向收购slack,但遭到slack方的拒绝。

2017年3月,微软推出通信与协作平台Teams,业务与slack高度重合。甚至有传言称:Teams是复制slack诞生的。微软的CEO萨蒂亚· 纳德拉曾公开表示了对Teams的高度重视:“Teams对微软的未来至关重要,它可以把微软的许多产品相连接,比如Words、Excel、PowerPoint等,从而成为这些产品连接的枢纽。”

2019年7月,slack刚上市不久,微软发布新闻稿称:旗下Teams日均活跃用户已逾1300万,彼时slack日活跃用户约为1000万人次。

面对微软的步步紧逼,slack也不再坐以待毙。本季度,slack已经向欧盟委员会提交针对微软的申诉,称后者在其Office365生产力软件捆绑包中为团队提供通信应用,参与了反竞争行为。

由于产品类型几近相似,slack和微软在吸引付费客户上针锋相对,流量是企业盈利的关键。在本季度财报中,Slack高层称其专注于增加超过100,000美元的付费客户数量,增加付费客户数量(> 100,000美元)的能力是Slack业务增长的重要组成部分的关键指标。

从slack客户类型而言,数据显示截至2020年7月31日,985个10万美元以上的付费客户贡献了约49%的收入。而从2019年7月31日的数据来看,这一比重为43%。

有披露的数据可见,slack的收入高度依赖于少数头部付费客户,占其总营收的比重近50%。而从时间上来看,这一现象还有加重的趋势。对少数头部客户的高度依赖是slack目前面临的棘手问题。

反观Zoom,二季度大于10人的付费客户激增18.4万的同时10人以下的微小客户收入贡献从Q1的20%上升至30%,收入贡献约为1亿美元。

微软近几年在协同办公领域的持续发力对于Slack的市场份额造成了挤压,抢夺了Slack此前积累的部分客户资源,且微软的客户多为粘性较强的大企业客户,而服务大型客户是微软多年积累的优势。目前,在微软占主导地位的企业协同办公行业,slack或将难以长期在竞争中吸引用户付费订阅,这成为投资者担忧的重点。或许也是本季度财报发布后市场态度欠佳的缘由。

本质而言,吸引客户留存最重要的还是依靠产品服务的质量。相对于Slack的付费模式,微软开放了免费版本供普通消费者使用,仅针对完整版Teams面向企业收费。此外,微软将Teams捆绑在Office 365中并且向非Office365的订阅者提供免费服务,打破应用之间壁垒,在自建生态系统内部形成联动效应,可以说是微软与slack竞争中的“杀手锏”。

数字化办公是未来的一个整体趋势,而协同办公只是其中的一环,目前Slack的业务主要是针对协同办公,业务的精准度较高但丰富度不够;而他的竞争对手微软具有强大的数字化办公生态系统,系统内部生态丰富度高,这对于Slack而言不得不是一个挑战。

但可幸的是,slack站在了一个几乎没有天花板的赛道,面向企业端的云服务在未来依旧存在很大的增量空间。Slack现阶段面临的问题,除了微软在付费客户和其办公生态系统的挤兑,关键在于如何“出圈”。这里的“出圈”有两层含义:一是打破企业内部的闭环;二是突破微软强大自建生态办公软件系统的重压。

从第一点来看,Slack初期是一个用于企业或团队内协作并调用其他工作软件的平台,工作属性上不适合于与外部共享,很难形成跨企业传播,而只有能够跨企业传播并形成网络效应,才能扩大slack的影响力,增加其收入。

Slack也意识到这一问题,其Shared Channels应用自2018年成立以来便担负这一职能,它能让客户把内部自建的项目分享至外部企业,在这个过程中无形加强了slack的网络推广效应,降低销售成本。

第二点上来说,目前的互联网早已不是世纪之初的态势,企业用户需求发生了深刻的变化,一部分用户更倾向于使用slack提供的完全Saas服务,而非微软提供的传统的IT系统。Slack等Saas企业也是依靠满足用户变化的需求而迅速崛起。

未来,微软依旧存在不小的优势,但slack似乎更代表了企业需求端变化的潮流。二者之间的“蛇象之战”,美股研究社也会持续关注。

【钛媒体作者介绍:美股研究社(meigushe),旨在帮助中国投资者理解世界,专注报道美国科技股和中概股】