神秘“土老板”闯关科创板

虎嗅机动资讯组作品

作者 | 胡展嘉

题图 | 福昕官网

被誉为“中国版Adobe”的福昕软件,再度敲响了IPO钟声。

9月8号,在港股市场陷入迎接农夫山泉“半小时首富”的一片欢腾中时,另一边,福昕软件也顶着“A股PDF第一股”的名头登陆上交所科创板,继今年2月份科创板上市的石头科技后,福昕软件也以238.53元的定价成为第二高新股。

和不那么性感的农夫山泉相比,福昕软件做的事情,同样不性感,甚至有些“土气”。

这不是一家活跃于台前的明星公司,没有人会像熟知BAT和TMD一样,脱口而出这家公司的主营业务,除了公司品牌在大众心中的认知相当模糊,对于其创始人熊雨前的公开报道也极度有限。尽管拥有着“金山第二”的头衔,但双方之间的最新交集却由一场官司连接。

但这并不妨碍资本市场上的表现。在上市当日,福昕软件开盘价为350.97元,截至收盘,福昕软件报309.27元,涨幅29.66%,上市当日,成交额24.81亿元。

福昕软件究竟是一家怎样的存在?一家“土公司”怎么就登上了科创板?

海外业务远超国内业务

截至目前,福昕软件业务已经遍及美国、欧洲、日本、澳大利亚等全球200多个国家和地区,企业客户数达10万以上,且大部分营收来自海外。据招股书数据显示,2016~2019年,福昕软件海外收入占比分别为95.03%、94.78%、92.81%、91.60%,在大陆的收入同期只占据4.97%、5.22%、7.19%、8.40%。

福昕主要业务构成

除了因对海外业务的极大依赖,让外界对这家公司究竟是中国公司还是美国公司辨识不清外,其创始人熊雨前也极少在媒体“抛头露面”。

对熊雨前最早的报道甚至可以追溯到十年前,当时媒体贴在他身上的标签也足够吸睛:15岁,高中未毕业就考入了“科大少年班”,在硅谷惹怒乔布斯、挑战PC时代阅读器王者Adobe的中国土著。彼时的媒体把熊雨前塑造成了一位计算机领域的“天才少年”,以及凭借一腔热血征战海外的勇者形象。

但值得注意的是,创立福昕软件,走出国门后,持有发行前总股本51.22%股份的熊雨前也开始了福昕软件的海外征战之路。

可以说,能够叫出名字的海外大公司,福昕软件基本都与其建立了合作。招股书显示,自2011年起,亚马逊在 Kindle 产品中就曾使用福昕软件开发的 PDF 显示及渲染技术;2014 年,谷歌与福昕软件达成合作建立开源 PDFium 项目,PDFium 项目将福昕软件的 PDF 技术应用于 Chrome 浏览器、安卓手机操作系统以及 Google Document 等 Google 产品...

当然,对于海外业务的过度依赖,也引发了上交所的问询,上交所曾就福昕软件海外客户走访比例和回函率较低等问题,要求相关保荐机构要求其对公司收入真实性予以核查。对此,申报会计事务所表示,已通过“随机抽选部分当年收入金额低于 100 万元的客户发送函证”等替代手段验证了福昕软件收入的真实性。

然而,由于公司的海外基因过于浓厚,也一度让人分不清这到底是一家中国公司还是美国公司,可以说,福昕软件每一次在海外攻城略地,都在都淡化着其作为一家中国公司在人们心中的印象。并且,在福昕软件发展过程中,曾于2011年12月获得来自亚马逊的投资,直到2019年3月,因外资占比对业务发展带来不便,亚马逊才退出股东名单。

负面缠身,曾被称作“流氓软件”

在福昕软件发展进程中,并不总是一帆风顺,对这家公司的评价可谓毁誉参半。

在早期起家时,当时在国内的办公软件的市场格局,早已被万兴科技、金山办公等企业牢牢把控,它们凭借长时间的积累,在行业已经占据高位,与其相比,福昕软件的经营范围较为单一,仅布局在PDF阅读器领域。除此之外,福昕软件的既有产品可复制性也较强,对于当时的福昕软件而言,想要快速占领市场,必须要找到一条能够让用户快速增长的路径。

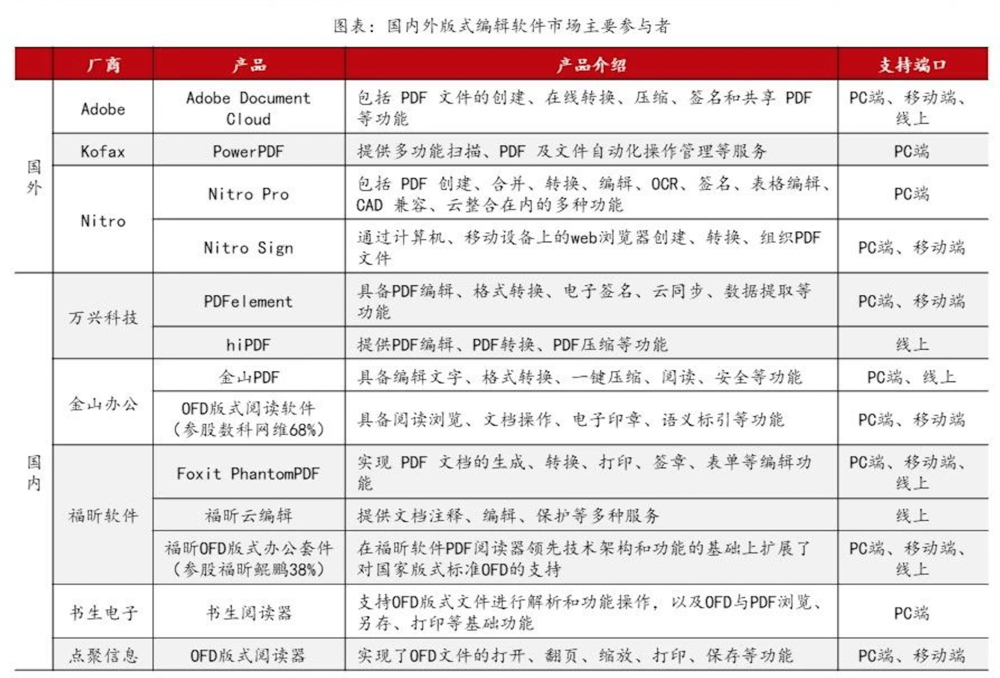

软件市场行业格局(图:方正证券研究所)

为了能够在市场中打开局面,快速获客,福昕软件曾大力推行免费策略,凭借着这种方式,福昕软件如愿积累了一大批早期用户,但却牺牲了用户体验,也因此被冠以“流氓软件”的名头。

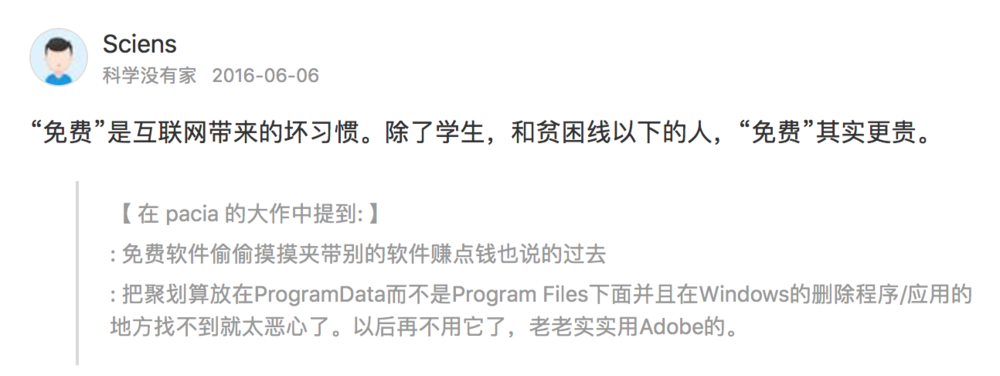

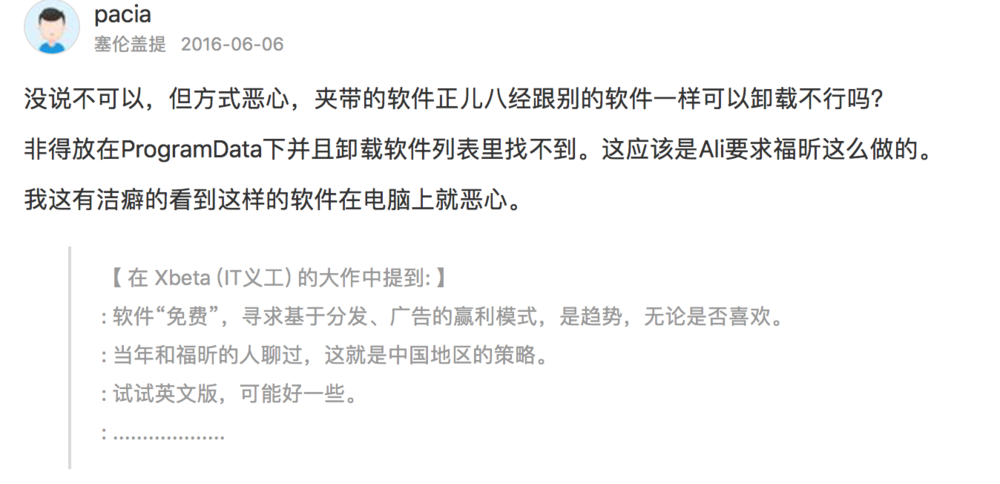

网上对福昕的评价

除此之外,福昕软件主营产品PDF编辑器及阅读器在报告期内多次被曝存在重大安全漏洞。去年10月,福昕软件被曝出福昕PDF阅读器(Windows版)存在八处漏洞,半年之后,浙江省网络与信息安全信息通报中心4月23日预警显示,福昕软件曝出大量高危漏洞,其中一些漏洞使远程攻击者可以在易受攻击的系统上执行任意代码。

根据招股书信息显示,2016年~2020年间,福昕软件北京分公司及子公司安徽米乐、福建米乐、福昕澳洲、福昕美国等共遭到19次税务处罚。

当然,较为知名的还是和金山旗下WPS长达四年的官司拉锯战。

但北京市高级人民法院作出的终审判决,把福昕软件所有指控金山公司侵权行为悉数进行了驳回。但是对于此结果,福昕软件并不满意,并于2020年4月29日提起上诉。在登陆科创板当日,官司依然悬而未决。

在招股书中,对于一些负面问题,福昕软件也并未给出全部答案。

够科创吗?

此次登陆科创板,并非福昕软件第一次敲响IPO钟声,早在2015年福昕软件就曾登上新三板,2020年8月从新三板退市,此次登陆科创板是福昕软件的二次上岸。

只是,登上科创板的福昕软件够“科创”吗?

依靠免费的打法,福昕软件在全球积累了5.6亿用户,但招股书信息显示,这部分用户的转化率和付费率却极度有限。并且福昕软件和科创的关系似乎并不十分紧密。

招股书显示,2017年至2019年,福昕软件的营业收入为2.21亿元、2.8亿元和3.69亿元。福昕软件归母净利润分别为2567.65万元、3848.78万元、7413.57万元。而从营收结构,其利润的增长则来源于对研发成本的不断节约以及销售层面的收入。

数据显示,2017年~2019年,福昕软件研发费用分别为4822.82万元、5550.12万元和5665.32万元,对于一家登上科创板的公司而言,研发投入和增长幅度极度有限。对于科研投入的“轻视”以及并不算重度的投入,也让市场人士质疑这家公司的科创成分含金量。

在销售层面,福昕软件的体系早已相对成熟。招股书显示,福昕软件的销售方式主要通过自有渠道直接销售与通过代理渠道销售相结合的销售模式,客户包括政府、能源、出版、金融、法律等众多行业和领域的企业、机构及个人用户。报告期内,非在线商店直接销售是公司进行软件产品及服务销售的主要方式。

福昕销售收入数据一览(图:招股书)

招股书显示,2019年度,福昕软件从前五大客户获得销售收入6574.83万元,占到总收入的17.58%,从第一大客户戴尔获得销售收入3391.43万元,占到总收入的9.19%。

而随着疫情等政商环境的影响,构建了全球销售策略的福昕软件慢慢开始把重点转向国内,毕竟软件行业作为国家基础、战略性产业,在促进国民经济和社会发展中具有重要作用,而随着互联网技术的广泛普及,我国软件产业也保持着快速增长的态势。

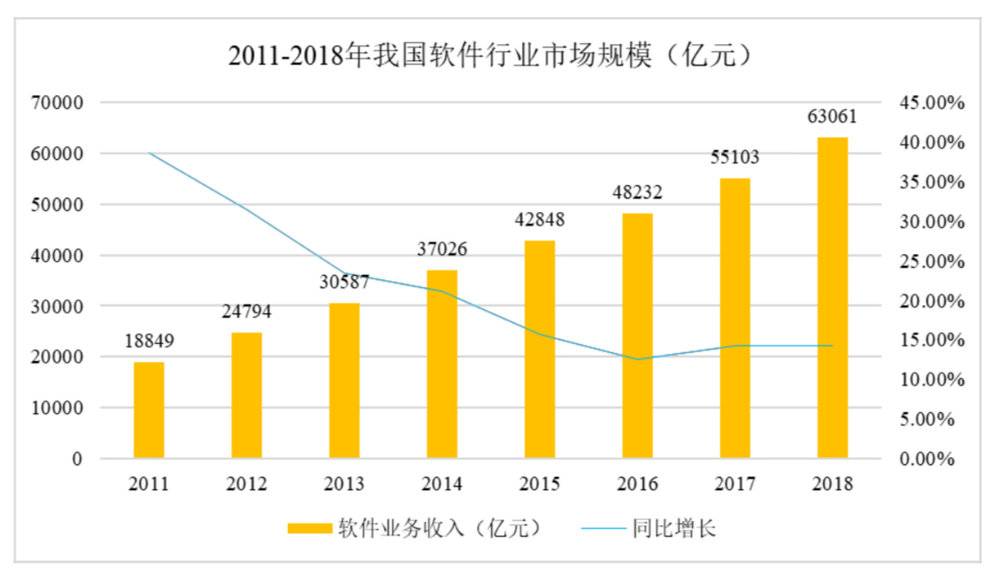

我国软件市场规模(数据来源:工信部)

据工信部数据显示,2018年我国软件和信息技术服务业规模达3.78万家,软件业务收入从2011年的18849亿元增至2018年的63061亿元,年复合增速达18.83%,其中,2018年我国软件产品收入为19353亿元,同比增长12.10%,占软件和信息技术服务业总体规模的30.70%。

在此大环境下,福昕的国内客户也在不断增长,2017年~2019年公司在国内市场的收入占公司总营业收入的比重分别为3.62%、3.96%、4.01%。尽管数据占比并不大,但接下来的软件市场争夺战,福昕也是不容忽视的一个变量。