36岁的海尔重组上市,能否迎来新生?

2020年,对于海尔来说是变革的一年。

在资本市场变革的背后,是海尔对自身战略的调整,两大公司的深度整合与梳理。海尔集团创立于1984年,36年之后的这场重组,在传统家电日渐式微,海外市场撑起业务半边天的时刻,能否给“老”海尔带来新活力,追上格力、美的两大对手?

为何此时重组?

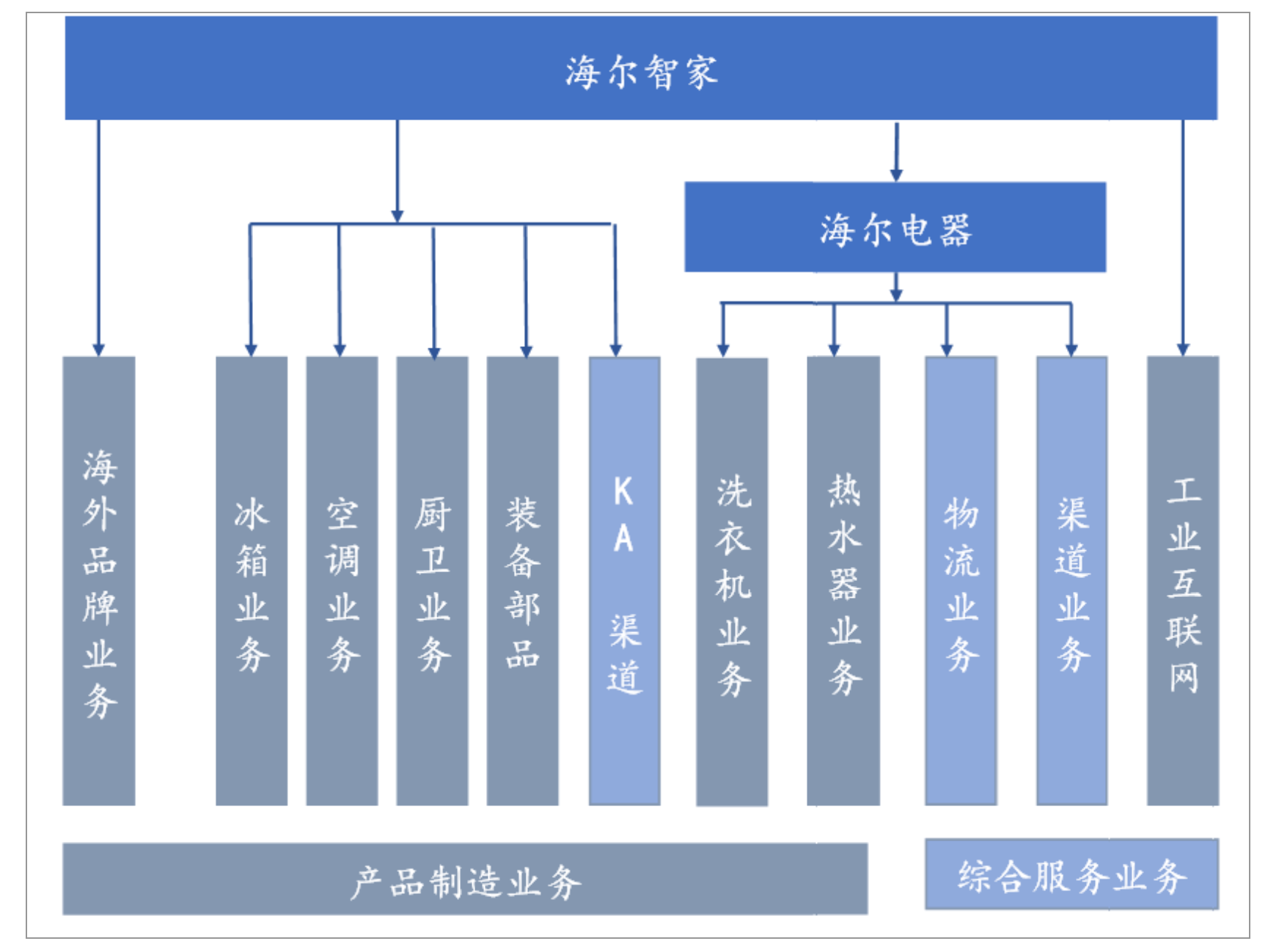

1993年,海尔智家(前身“青岛海尔”)在A股上市,1997年,海尔家电登陆港股市场,但两家公司业务上却出现了一定的重叠,导致了效率的损耗。

(图来自国泰君安证券)

根据海尔智家最新递交的招股书,海尔智家与海尔电器业务领域的划分,导致了海尔智家与海尔电器有大量的关联交易,比如,海尔电器从海尔智家采购了70%的原材料、部件及成品,公司重组完成后,原研发、采购及销售中的现有关联交易将消除,这将有助于减少管理工作及合规成本。

而两家公司的财务表现也不一样,在2018年度、2019年度及2020年上半年,海尔智家的收入增长率分别超过海尔电器收入增长率8.2、12.1及3.5个百分点。2017至2019年,海尔智家持续经营业务的历史平均利润率及平均股本回报率分别高于海尔电器0.2个百分点及3.4个百分点,此外,海尔智家在2017至2019年的股息支付率平均维持在28%。

海尔电器和海尔智家在运营环节存在一定的重叠,一旦完成重组以后,经扩大的海尔智家集团将实现海尔电器与海尔智家产品横跨研发、采购、制造、销售等全产业链上的资源共享、能力共建以促进技术合作、成果共享,优化运营水平。

一方面,融合海尔智家研发、采购、制造、销售渠道,海尔电器经营的洗衣机、热水器、净水器等产品可以进一步实现显著的协同效应及获利,另一方面,减少内部结算、简化审批环节等业务流程优化举措有望降低销售、管理费用。

海尔智家称,之所以选择选择进行公司内部整合,主要是因为通过多年战略投资和整合,已经打造了一个全球化的运营体系,在物联网生态品牌战略阶段,需要打通原来分属两家上市公司的优势资源,理顺公司架构,开展业务深度整合和运营提效。

市占率多个第一,难改善盈利水平

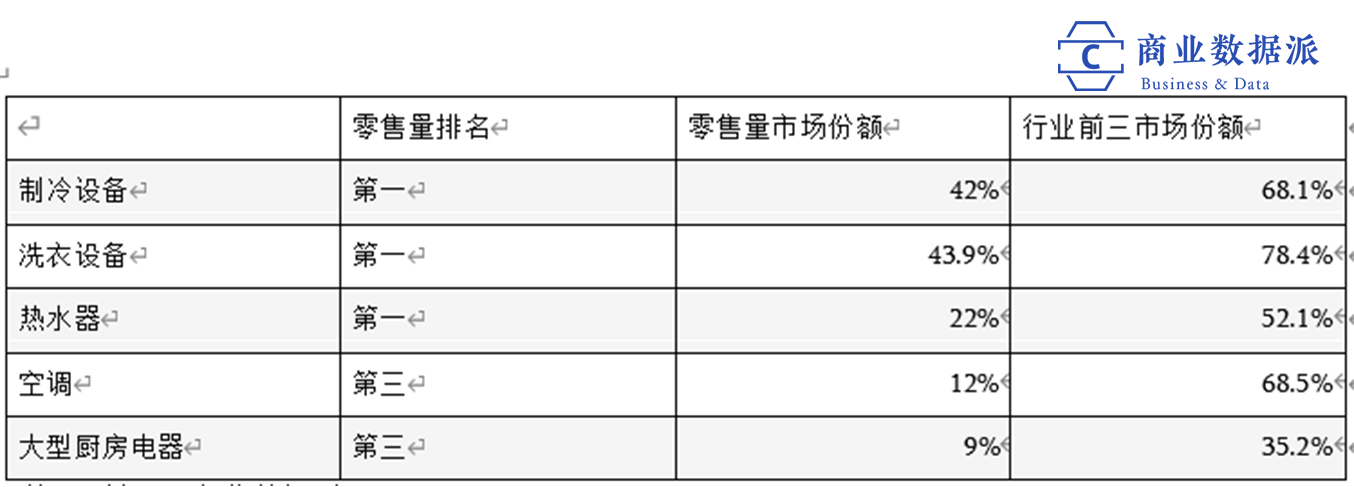

根据欧睿报告,2019年海尔智家的各品类产品在中国的零售量排名和市场份额拿了三个“第一”,其中制冷设备和洗衣设备具有绝对优势。

(梳理&制图:商业数据派)

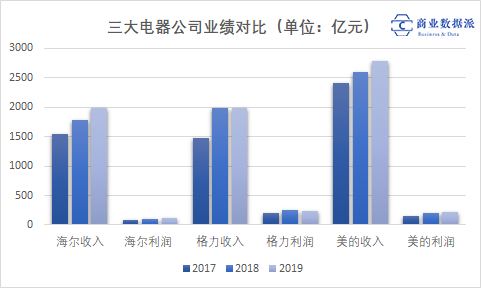

尽管如此,如果把海尔智家的财务数据与格力、美的对比,海尔智家的净利润率真的并不高,2019年,海尔智家的净利润率为6.2%,格力为12.2%,美的则为8%,不仅如此,海尔智家的在营收上的规模也在2019年输给了其他两家公司。

(梳理&制图:商业数据派)

海尔智家之所以在利润率上输给其他两位同行,主要是因为在白电行业,空调毛利率最高,冰箱、洗衣机次之,但海尔智家在空调领域的收入占比只有11.3%,市场占有率尽管是第三名,但留给它的市场份额只有12%,空调行业的前两名抢走了市场56.5%的份额。

分析格力之所以净利润率能够在三家家电企业中排到首位,2019年达到12.2%的水平,主要是因为格力的主力就在空调上,在2019年,格力电器占据中国家用空调线下市场份额第一名,零售额占比36.83%。

有券商分析,不同于美的、格力,海尔智家规模虽然庞大但利润端却并未充分释放,复杂的架构以及底层效率低导致较高的费用,如果可以改革其企业架构,加上海外市场也开始逐步进入稳定期,将有利于扩大公司盈利空间。

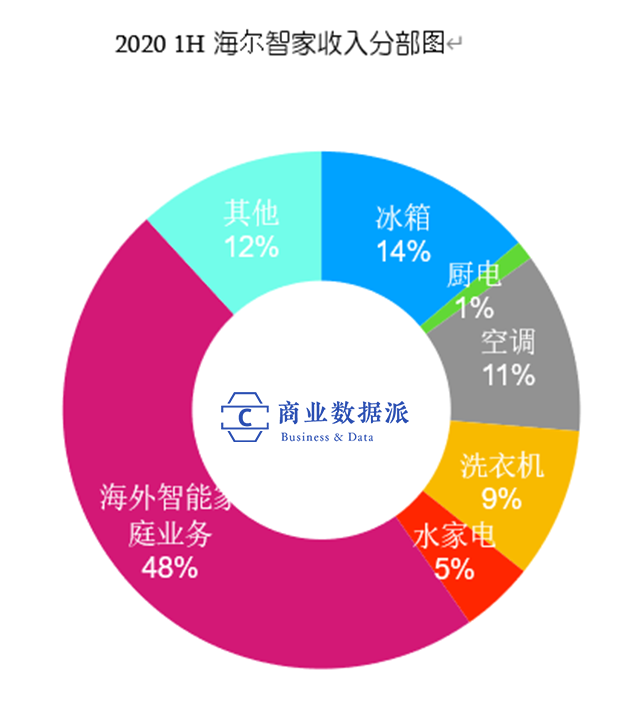

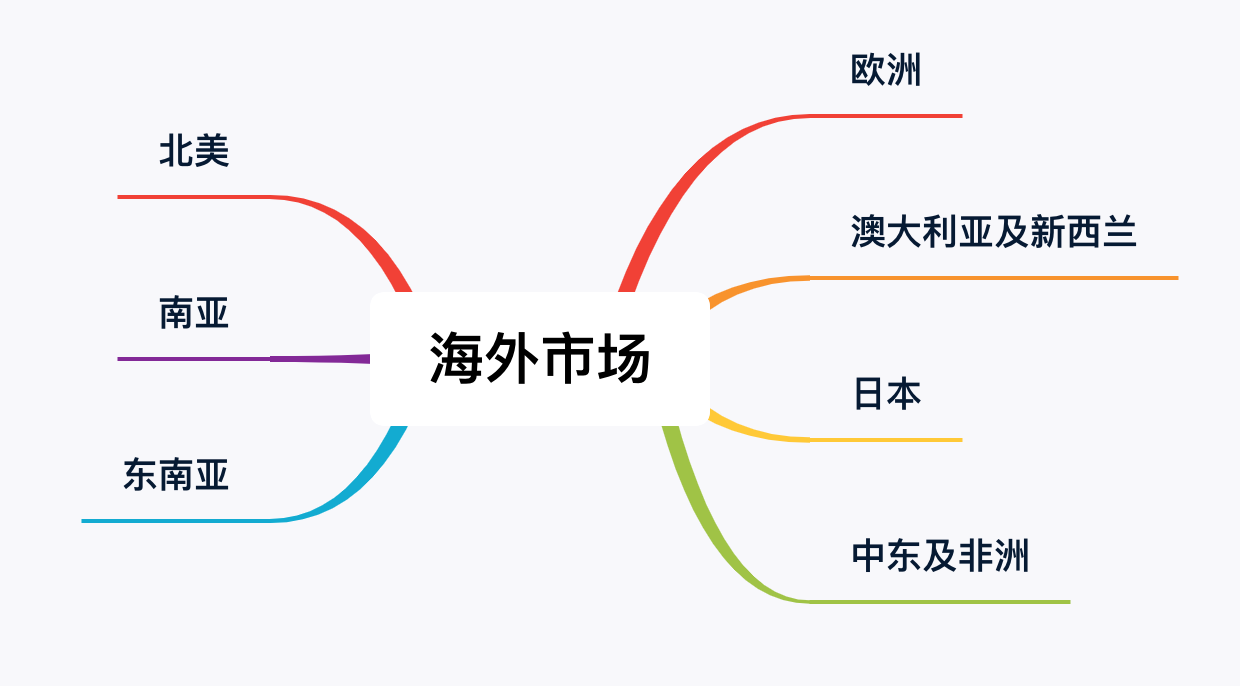

不过,从海尔智家的收入来源不难看出,尽管公司在洗衣设备及制冷设备都占有市场第一的位置,但这些业务却并不是公司的主要收入来源,加起来占比为23.2%,而真正占海尔智家收入比重比较大的,还是海外智慧家庭业务。

过去十年,海尔智家通过不断收购海外品牌,以抢夺市场领先地位。2011年,海尔智家以100亿日元收购三洋电机在日本和东南亚部分地区的白色家电业务,2012年以9.27亿新西兰元收购新西兰国宝级家电斐雪派克,2016年以55.8亿美元收购通用电气家电业务,2018年以4.75亿欧元收购欧洲家电公司Candy。

根据欧睿报告,以零售量计算,海尔在全球大家电行业的市场份额是市场第一,2019年已经达到14.7%。截至2020年6月30日,海尔智家在全球运营10个研发中心、109个制造中心(其中15个 为专门设计的互联工厂)、108个运营中心,并在海外市场覆盖接近13万个销售网点。

尽管海尔智家在海外市场表现不错,但正是由于一次次收购,令海尔智家的财务费用巨高,另一方面,也让公司的利润率很难短期内得以提升。

抢跑智能家居

传统家电行业竞争格局已经基本定型,在去年更出现了负增长的情况,据中国家用电器研究院和全国家用电器工业信息中心发布的数据显示,2019年家电行业国内市场零售规模为8032亿元,同比下降2.2%。不过,随着产业结构的转型,未来智能化、高端化、健康化的产品可能会是市场升级发展的主要特征。

目前,智能家居市场渗透率只有不到10%,各个大家电品牌都在纷纷比拼智能家居这一赛道,但对于某些品类比较单一的家电企业,可能未必能够跑赢产品线比较丰富的家电企业。

在传统家电企业中,海尔智家对这一赛道的布局相对已经非常积极。2019年,海尔智家的智慧家庭成套产品销售收入占中国智慧家庭业务收入的27.5%,较2018年提升5.4个百分点,达到106亿元。同时,海尔智家的互联家电激活量较2018年增长68%,2020年6月,海尔智家APP月活跃用户数达到429万名。

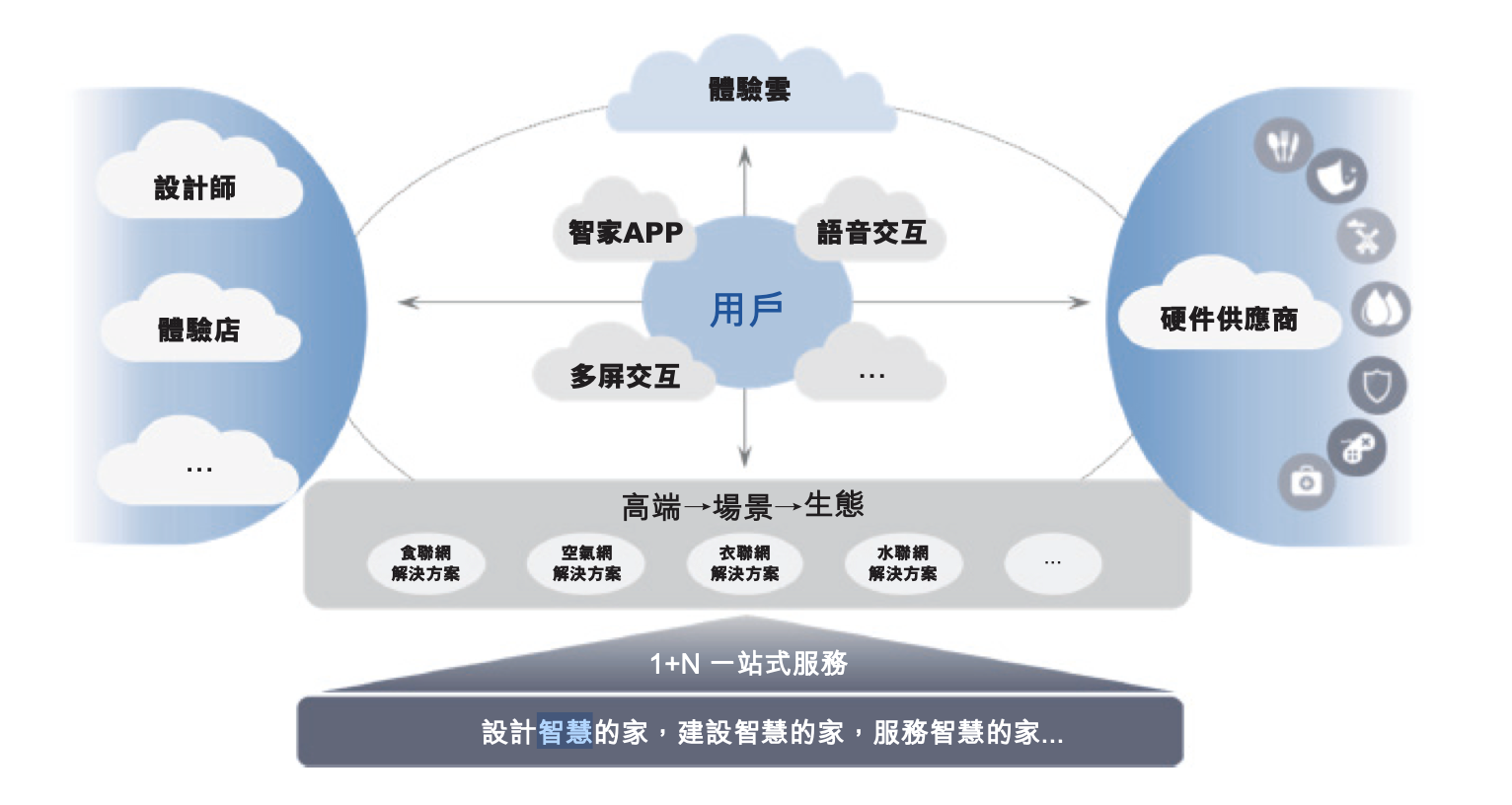

海尔智家称,在海尔电器私有化完成后,海尔集团将借此机会全面整合至海尔智体验云平台,而公司在2019年研发的这一套云平台系统,主要是基于AI+IoT技术。

实际上,美的、格力、小米也都早已把眼光放在IoT上很多年,尤其是小米,不仅自身推出了音箱、手环等产品,还依靠投资打造出了IoT生态链。

根据小米财报显示,2019年,已连接的IoT设备为2.35亿台,IoT与生活消费产品部分收入为621亿元,同比增长41.7%,而海尔智家去年智慧家庭成套产品销售收入只有106亿元,这种增速以及营业收入确实让传统家电企业都羡慕不已。

对于格力、美的和海尔智家来说,想要真正切入IoT的智能家居市场并没有那么容易。根据IDC全球季度智慧家居设备追踪资料显示,在各种智慧家居的设备中,视频娱乐设备会抢占先机,但像格力、美的、海尔智家这样做传统家电的玩家来说,留给他们的机会和选择并不多。

港股家电股不受宠

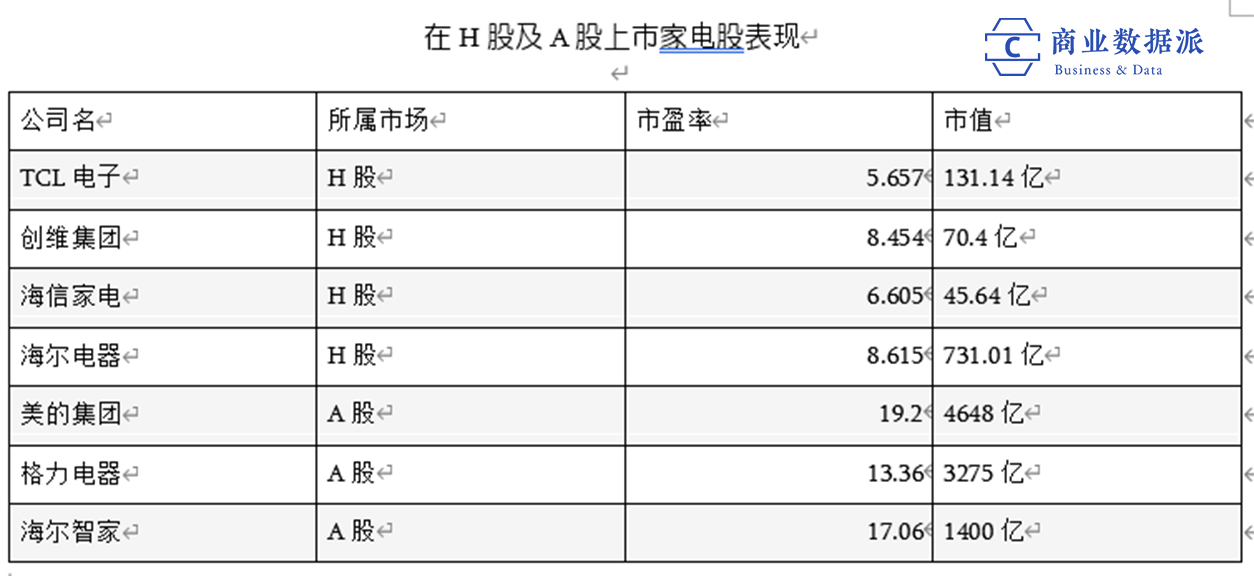

尽管海尔智家是二次闯关港股,但很多投资者对于海尔电器的名字并不陌生,不过相比A股市场,港股市场的投资者对于家电股并不青睐,不论是TCL、创维、海信在H股市场的表现都很平凡,市盈率都在5倍至8倍之间,但相比之下,美的、格力以及海尔智家在A股的上市主体,市盈率都超过了10倍。

如果海尔智家再次登陆港股市场,整个板块的活跃度以及估值,都是对其非常不利的因素。有数据显示,在港股上市的家电股整个板块的市盈率只有7.44倍,整个板块成交金额只有2.7亿,而海尔智家在A股的成交额都已经有6.16亿,即便海尔智家在H股上市,可能其成交量和估值都未必能呈现出最佳的状态

为了吸引香港的投资者,海尔智家放了“大招”,公司计划在3年(2021年、2022年和2023年)逐步提高股息率至33%、36%及40%,以提高全体股东的回报率,这一举措有望吸引一些香港的机构投资者长期持有其股票。

尽管海尔智家努力想打好海外市场的牌,但传统家电行业确实已经开始落寞。36岁的海尔能否靠重组上市,再启新活力?