溢价近110%,吉利德花210亿美元买的什么药?

一场210亿美元的超级并购悄然敲定了。

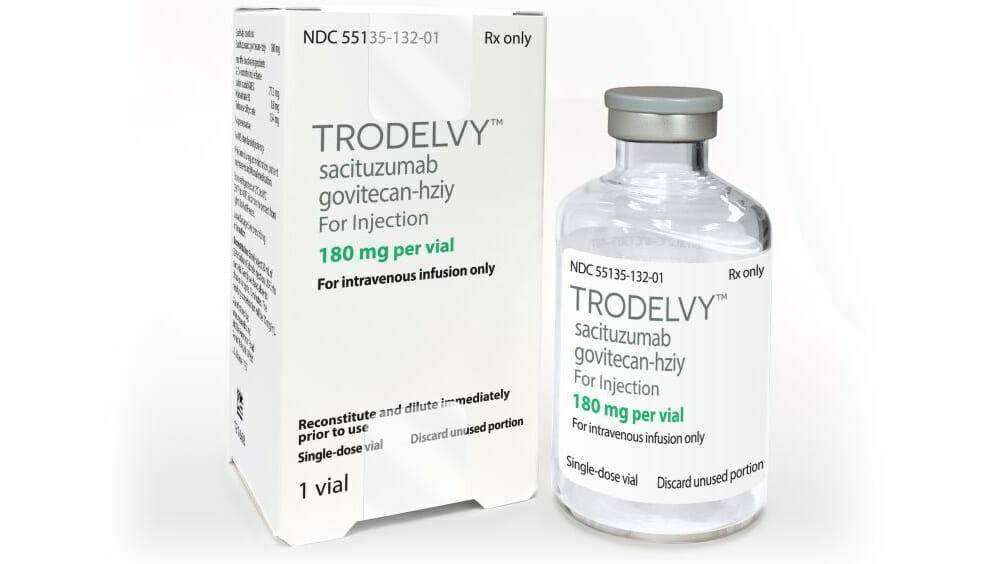

目前,IMMU手中握着的最大王牌Trodelvy,是一款first-in-class新药,即全球首创新药。今年4月,Trodelvy刚刚获得FDA加速批准,用于治疗三阴性乳腺癌。从4月初药物获批前至今,IMMU的市值已经上涨了380%。

Trodelvy

但即便如此,IMMU最新收盘价也不过每股42.25美元,Trodelvy上市后的头两个月营收也不过2000万美元。只靠一款药、一个适应症就值210亿美元也有些天方夜谭。

眼下吉利德多于IMMU市值两倍的出价,值吗?

吉利德买的什么药?

单看三阴乳腺癌市场,其实也没并没有那么性感。GlobalData曾预测,到2023年全球HER2阴性乳腺癌治疗市场将达61.2亿美元,而三阴性乳腺癌病例可能才约占其中的20%。

但不性感的背后,实际上是三阴性乳腺癌本就较另外两种乳腺癌亚型——HER2阳性及激素受体阳性乳腺癌——发展迅速、易转移、易复发,很难依靠靶向药物治疗,更为棘手。

同时,IMMU开发的Trodelvy属于抗体偶联药物(antibody-drug conjugate,ADC),以抗体为载体靶向肿瘤细胞,后由其上搭载的小分子细胞毒药物猎杀肿瘤细胞,更具指哪儿打哪儿的威力。不过由于连接稳定性等原因,目前全球获批的ADC药物只有个位数。

因而从这两个角度看,能够获批治疗成人转移性三阴乳腺的Trodelvy着实有两把刷子。

Trodelvy获批后,IMMU大涨

不仅如此,理论上讲,ADC可以用于治疗任何癌症。而已经获批单个适应症的Trodelvy,对膀胱癌、激素受体阳性乳腺癌、肺癌等其他肿瘤类型的疗效也在进一步验证中。IMMU攻入超过千亿美元的肿瘤药物市场似乎指日可待。

没成想,过去两周中,双方关于合作的谈判转向了直接收购,因为吉利德和IMMU均认为合并后一家公司主导,才能更好挖掘药物的潜力。在O'day看来,单Trodelvy一款药物的销售潜力就能有数十亿美元。

虽然Trodelvy及IMMU研发管线潜力很大,但在业内人士看来吉利德给出接近110%溢价还是有些冒险了。有业内投资人告诉虎嗅,吉利德快速出高价的背后,很可能是因为IMMU最近将在欧洲等地有好消息传出因而急于吃到红利。

据华尔街日报报道,交易完成后,自2016年以来持有IMMU股票的投资者将获得约40倍回报。对于IMMU的高管团队及股东来说,这明确的收益显然比不确定的未来更有吸引力——毕竟即便IMMU最终靠自己实现更大的收益,还不知道要再等几个四年。

惯性豪赌

接过风险的吉利德却显得很开心。

在今年新冠病毒刚在全球蔓延开来时,吉利德凭借着抗疫特效药瑞德西韦迎来了高光时刻。这种群众叫好、股价飙升的喜悦,是这个昔日抗病毒领域的明星公司在过去5年中未曾感受过的了。

遗憾的是,吉利德的这份喜悦只持续了两个月。

一方面,吉利德的营收并未因此获得任何红利。其公布的2020年Q2财报显示,公司二季度总销售额下降了了10%,只有51亿美元。其曾经引以为傲的拳头业务,即丙肝药物,销售额下滑了47%。

更糟糕的是,这已经并非吉利德首度出现营收下降。2018年,吉利德的营收便同比下滑16%;去年虽有增长,但只有1.5%的数据也着实难以让人高兴得起来。

另一方面,吉利德刚刚在自己最熟悉的领域栽了个大跟头。刚刚过去的8月,吉利德用于治疗类风湿性关节炎的新药被FDA给“退回”了。在国外分析师看来,这款药保守估计也能有近10亿美元的年销售额。即便经过调整后该药仍能通过FDA的上市审批,但对吉利德来讲又是一笔不小的损失。

业绩下滑,“老药”专利过期,新品又难以未继,吉利德的股价只能一跌再跌,较5年前还低了40%。

吉利德最近的走势也是足够闹心

经历过风雨的吉利德当然不会坐以待毙。早已习惯买买买的吉利德希望复制过去的成功案例,比如可以像1999年收购NeXstar那样直接获得2亿美元的营收,要知道当时吉利德的年营收也不过4000万美元;或者像2012年收购Pharmasset那样溢价94%,被人直称疯子,但从此直接有了丙肝特效药的支柱,吃了好几年的红利。

只不过,如果说前期吉利德的频频出手是求扩张,现在则更像一种自救。比起先前的广泛涉猎,吉利德近年来显然更专注于肿瘤治疗领域。

2017年,吉利德便作价119亿美元收购了CAR-T肿瘤药研发公司Kite Pharma。今年3月,吉利德又以49亿美元的价格收购了生物医药公司47,以获得其免疫治疗药物。除收购外,吉利德还与一些肿瘤免疫疗法公司达成了合作。

而采用不同技术路线的IMMU对吉利德来讲,显然是一个不错的补充。对现在的吉利德来讲,公司还有余力,也还愿意接受这样一场豪赌。

救得了自己吗?

但问题是,即便这个收购案如预期一样成功,吞下IMMU就能救得了吉利德吗?

并不见得。

2017年被吉利德收购的Kite Pharma,其首创药Yescarta可是全球唯二获批的CAR-T(简单理解就是一种更新的精准靶向疗法)药物之一,适应症又很大,覆盖了多种类型的淋巴瘤。

退一万步讲,即便单品的并入能够给公司收入带来增长,投资者也未必欢喜。

吉利德买进来的一个个公司之间似乎并未发生什么奇妙的化学反应,买进来的是一款药,卖的还是这款药,收入来源没有发生根本性改变。依然抓不住增长机会的吉利德,即便眼下收入再高,可能也没法摆脱长期以来投资者认为其“业绩疲软”的评价。

不仅如此,不同于三阴性乳腺癌这样的小众领域,Trodelvy想要瞄准的膀胱癌、肺癌等市场竞争极为激烈。萌新是否真能立得住脚,真正完成商业化,的确对吉利德也提出了较大的考验。

对吉利德来讲,寻找摇钱树是正常的,也是每一场并购最根本的目的。但在此之外,如何像其他巨头一样,持续让树上长钱,不断开发鲸吞而来的技术与管线的价值,才是吉利德当下最迫切需要解决的问题。