“囤粮”半年,单票逼近2元,通达百系快递还好吗?

出品 | 虎嗅大商业组

作者 | 珍珍

题图 | IC Photo

2020年,“活下去”几乎已经成了各个各业企业的口号,快递行业也不例外,在经过近几年的厮杀后,格局基本已定,正式进入巨头企业们相争的淘汰赛新阶段,这期间谁能够留到最后,谁就是赢家。

进入竞争新阶段后,上半年的Q1整个行业都处于不景气阶段,随着疫情拨开云雾见青天,进入Q2表现有所回升,企业都在暗流涌动,即使是疫情,也挡不住各大巨头快递企业们之间的彼此较量。

正所谓“兵马未动,粮草先行”,上半年巨头们在存量市场、抢占市场份额的势头上打的正酣,价格战一直没停歇,而且一直不降价的顺丰也加入这场无硝烟的战斗,与通达百系一起“斯巴达”。

截至目前,通达百系的快递单票件价格已逼近2元,顺丰单票件价格也已由今年1月份的19.70元降至6月的17.89元。

“苦行僧”百世又垫底

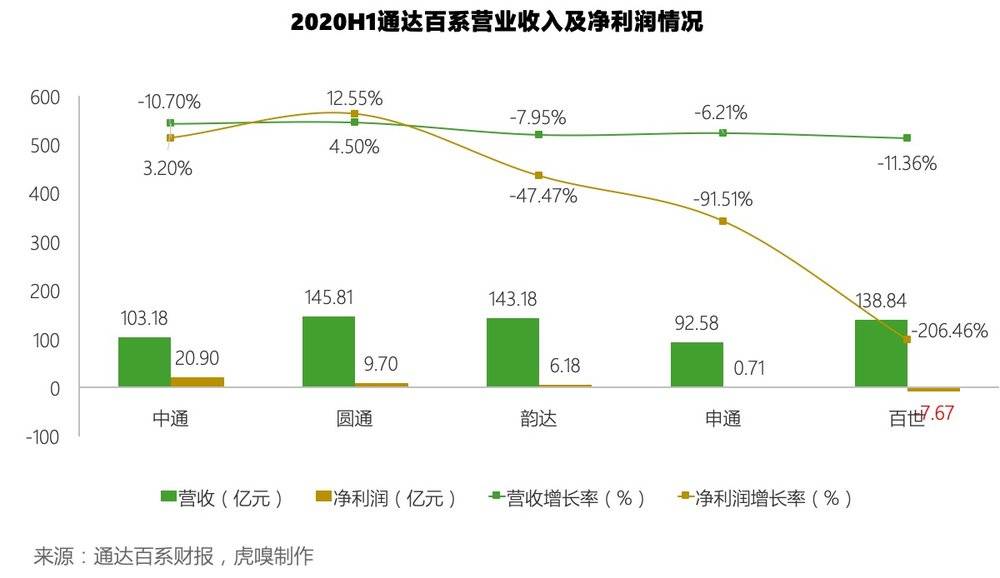

2020年H1,从总的营收与净利润方面看,通达百系整体处于下滑阶段,但圆通稳中有升,营收与净利润方面均保持增长状态,百世净利润再次垫底。

H1圆通营收排在通达百系第一,为145.81亿元,同比增长4.5%。而中通、韵达、申通、百世则受到疫情波及影响相对较大,韵达排在第二,为143.18亿元,虽然从营收数字上看与圆通相差无几,但韵达2019年基数大,为155.54 亿元,所以营收是下降的,同比下滑7.95%。

百世位列第三、中通第四、申通最后,申通与百世相较于圆通、韵达营收相差较大,几乎可以说是断层,且两者营收增长率下滑都在10%以下。

在H1净利润中,圆通在通达百系中排第一,净利润9.7亿元,同比增长12.55%。排在第二的为中通,净利润为20.90%,同比增长3.2%,中通的净利润仅次于顺丰的37.62亿元,而其他通达百系企业则是与中通形成了强烈的反差,净利润均在10亿元以下,纵使排在第一的圆通也与中通相差一倍多。

或许是韵达、申通、百世受到疫情、价格战影响比较大,尤其是百世,净利润直接下滑至7.67亿元,增长率同比下滑206.46%,直接断崖式下跌,排在末尾,与中通、圆通断层几百倍,在2019年H1时百世净利润为-2.56亿人民币元,同比增长40.98%。排在倒数第二的是申通,第三是韵达,韵达与申通净利润分别为6.18亿元同比下滑47.47%、0.17亿元同比下滑91.51%。

百世与申通H1业绩整体下滑原因,除了疫情与价格战外,主要在于两家的技术软肋,成本难以下降。对于韵达,阿里入股后借助阿里的科技力量,不断提升信息化水平和经营管理能力,但短期行业竞争加剧,产能利用率及精细化管理能力的压力大,导致业绩持续承压。

百世虽是阿里“亲儿子”,获得过不少阿里资金、技术、流量上的支持,但公司业务主要以快递、货运为主,而且走的是轻资产模式发展,在巨大的物流、仓储等用地方面采用租赁而非购买,这给业务带来很大的不稳定性。

而在上半年快递行业激烈价格战期间,H1圆通营收业绩表现良好,一方面得益于圆通快递单票成本的进一步优化;另一方面在于圆通自由航空资源与国际业务在疫情期间价值得到了充分体现。在这两者的综合影响下,使得价格战影响减弱。

受益于公司自动化水平提升、成本管控深化和疫情下国家相关优惠政策等因素,H1圆通快递单票成本同比降低24.05%至2.13 元,单票运输成本和单票中转成本分别为0.51元/0.33元,接近中通的0.47元/0.32元,单票成本改善降低了价格战影响,H1快递业务毛利率同比降低2.35个百分点至9.51%,毛利同比降低23.01%至11.06亿元,降幅低于单票价格降幅。

圆通拥有自有机队12架,定期、不定期航线38条,H1实现货代毛利2.96亿元,飞机湿租等相关的其他行业业务毛利0.91亿元,分别较去年同期增长0.93亿元和1.55亿元。子公司圆通速递国际实现主要业务收入22.01亿港元,归母净利润0.95亿港元,同比增长超17倍。为圆通H1业绩增长带来影响。

报复性增长的业务量

国家邮政局数据显示,2020年H1,全国快递服务企业业务量累计完成338.8亿件,同比增长22.1%,2019年全年业务量为635.2亿件,按平均值来算,2020年H1已超至2019年一半,超过2016年全年,2016年全国业务量累计完成312.8亿件。

从整体业务量来看,H1通达百系业务量都增长迅猛,其中中通业务量增长最为快速,为69.7亿件,韵达第二,为56.29亿件,依次是圆通、百世、申通,为49.36亿件、35.86亿件、35.17亿件。

圆通、百世、申通与中通业务量相差近约值达20-30多亿件,百世与申通业务量仅差0.69亿票,相当逼近,申通自2018年业务量开始被百世赶超,至今未翻身。

从业务增长率角度,韵达在通达百系当中增长率最高,为29.88%,中通第二为29.8%,圆通第三为29.79%,它们三者的增长率也相当紧凑,近约值为0.8%,虽然业务量相差较大,可也足以看出这三者之间的竞争有多激烈。在这种情况下,如果百世与申通反击无力的话,很可能会被它们几家侵蚀。

从另一面来说,中通、韵达、圆通打的越厉害,百世与申通被甩的越远,往严重了说,如果下半年百世、申通业务量被前三者还是甩这么远,很可能被末位淘汰。

不过,百世有将快递、包裹重新IPO的打算,中通有二次上市的计划,这些不确定因素,随着时间的推移,快递行业格局也可另当别论,毕竟谁也说不准快递行业、快递企业的变化。伴随极兔速递、众邮快递、顺丰丰网新加盟制快递企业的加入,加盟式运营的口子被强行撕开,行业会有很大震动,只是短期内还未显现。

下半年对于快递行业上的巨头们来说,可谓是往大了说是一场生死角逐,往小了说是一场损兵折将的持久战,新老玩家轮番上阵,增量市场这场仗不好打,因为电商大佬企业就那么几家。

通达百系梯队更加清晰

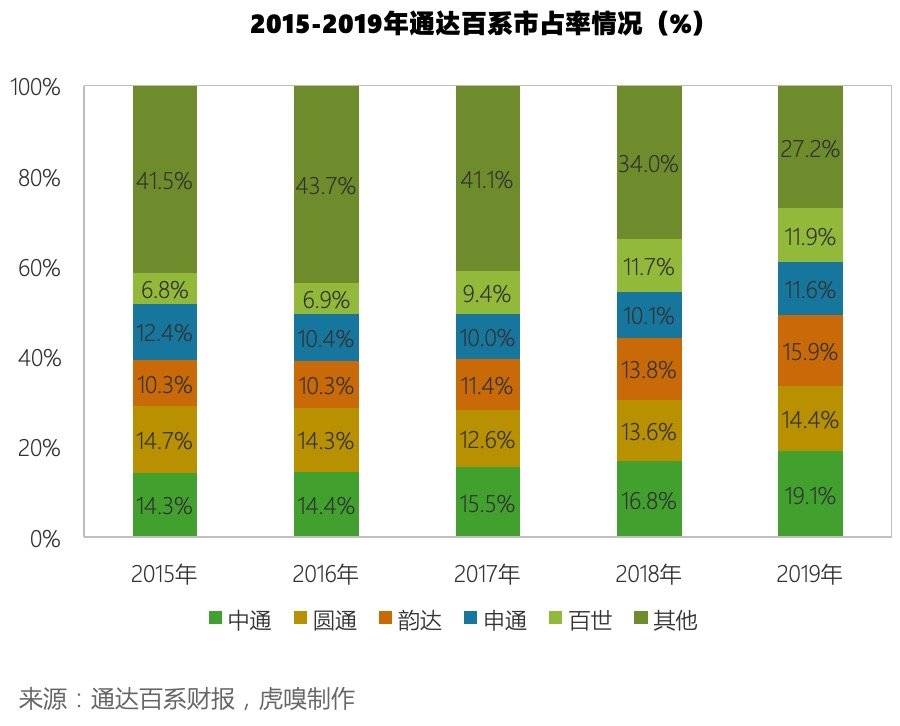

在看2020年H1通达百系市占率之前,先来回顾下2019年快递行业巨头们市占率情况、CR6(行业集中度),以及2015年-2019年快递行业巨头们的市占率变化。(此图在其他中包含顺丰)

2019年国内6大巨头企业业务量市占率占比达行业82.1%,其中中通、韵达、圆通、申通、百世、顺丰市占率分别为19.08%、15.87%、14.35%、11.60%、11.93%、7.4%(下表中未列入顺丰,归在其他当中)。

也就是说,在增量市场中,由网购带来的电商件业务,基本都被6大巨头囊括。在充分消化增量市场的前提下,通达百系(包括顺丰)对存量市场的争夺也越发凶猛。

国家邮政局统计/指数数据显示,2019年6家上市快递企业(里面包括顺丰)集中度指数CR6为80.4。其中,中通市占率约为19.1%,韵达约为15.9%,圆通约为14.4%,百世约为11.9%,申通约为11.6%,通达百系市场份额均超过10%,行业集中度非常高。

而快递市场集中度越高,就表明快递企业之间对存量市场、市占率的竞争越激烈,因为存量市场的空间越来越小。通达百系身绑阿里天猫、淘宝竞争力度自不必说,向外寻求增量市场,难免被排挤。不过,对于没站队的中通和韵达而言,还有拼多多这批黑马的增量市场可以进一步提高市占率。

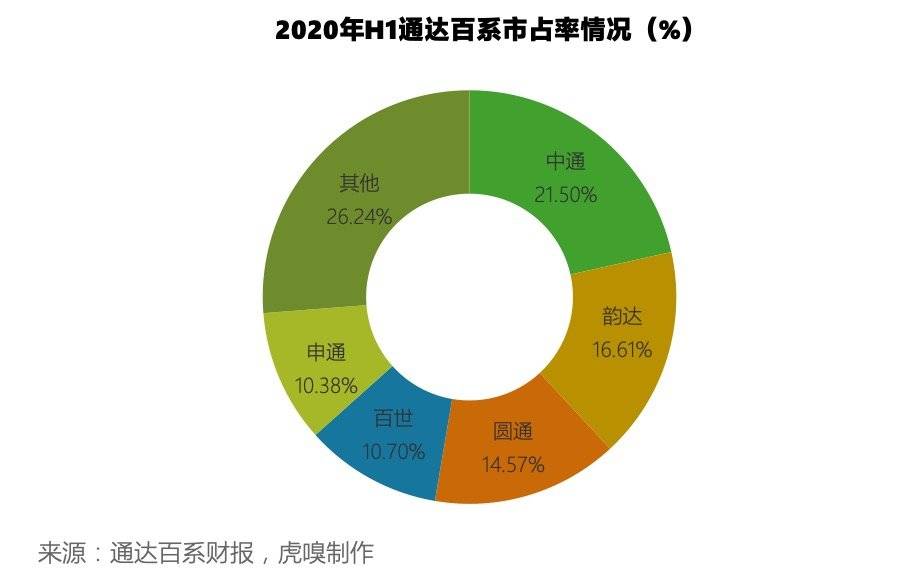

回到2020年,经过大浪淘沙与一轮出清的2019年后,2020年进入巨头相争,它们不受外界干扰一路向前,通达百系的市占率稳步增长。2020年H1,中通市占率为21.5%,排第一,超过20%,下面依次是韵达、圆通、百世、申通,分别为16.61%、14.57%、10.7%、10.38%。

市占率中,第一的中通、第二的韵达,两者相差4.89个百分点,中通已经连续4年排名第一,且第二名与它的差距在不断拉大。

2015年时,跃居市占率第一的是圆通,2016年中通开始反超,2018年又被韵达反超,目前排名第三,与韵达相差2.04个百分点。百世与申通依旧处于末尾,与中通相差1倍多。

总体来看,通达百系市占率差距分明,梯队明显,中通稳居第一的位置比较稳定,如果圆通一直稳定增长,在业务量上有望与韵达匹敌。

小结:清楚位置后,开始屯粮备战

在这种态势下,通达百系各自都非常清楚自己所处的位置及发展情况,对于它们而言,除了站队外,没有什么比“钱”更重要,有了钱才有资格与资本在市场当中去厮杀、去较量,提防新玩家,加强基础设施建设,提升服务质量,加固护城河。

方正证券认为,自2019年年底以来,中低端快递行业价格战就有加剧迹象,尤其是在顺丰特惠专配持续下沉、极兔快递迅速起网(日单已超700万票)、邮政包裹借力拼多多持续发力,中低端快递行业迎来新的不确定性,头部企业盈利承压。

今年4月,阿里入股韵达,持股2%,具体资金未透露。5月12日,申通发行5亿元债券,并称5月13日起挂牌深交所。

7月13日韵达拟发行20亿元中期票据和20亿元超短期融资券,8月20日,韵达公司境外全资子公司YUNDA Holding Investment Limited拟在境外公开发行5亿美元债券;8月23日晚,韵达公司拟以下属全资子公司持有的仓储物流基础设施为标的资产,设立多期资产支持专项计划,发行总规模不超过25亿元。

9月1日,圆通获阿里66亿元增持,加强自建航空建设与国际性业务的投入布局。

有未经证实的消息称,中通计划在香港进行20亿美元的二次IPO。百世计划将其快递、包裹业务IPO。

此外,今年年初顺丰发行第一期超短期融资券(疫情防控债)5亿元,境外全资子公司SFHI在境外公开发行7亿美元债券,其子公司顺丰快运获得3亿美元的可转债融资。7月韵达6亿元入股德邦,7月德邦拟发行30亿元债务融资。8月京东花30亿元收购跨越速运。

由此可见,2020年上半年快递行业的暗流涌动、屯积纳粮,似乎预示着下半年将有大事发生。