招商蛇口“失”平安

平安欲通过参与招商蛇口定增在地产领域再下一子,一度吸引资本市场目光。但三个半月后,这场交易最终告吹。

9月13日,招商蛇口(001979.SZ)发布公告,称已经与“平安系”公司平安资管签订定增终止协议。原本的股份认购协议、补充协议自动终止,平安资管与招商蛇口互不承担违约责任。

中国平安与招商蛇口此次合作起于2020年5月末。5月31日晚,招商蛇口与中国平安公告称,招商蛇口拟通过增发新股、可转债及支付现金的方式向深圳市投资控股购买其持有的南油集团24%股权,同时向战略投资者定增募集配套资金。

平安资管和平安人寿便是招商蛇口欲引进的战略投资者。具体来看,平安人寿委托平安资管与招商蛇口签订股份协议,以平安人寿资金认购招商蛇口本次募集配套资金非公开发行的股份,发行完成后平安人寿将成为招商蛇口股东。

招商蛇口携手平安共同将南油集团收入囊中,其实做着“三赢”的打算:

1. 招商蛇口“不出钱”就可以获得南油集团持有的优质土地资源。招商蛇口7月12日公布的交易草案显示,南油集团24%股权作价70.35亿,招商蛇口通过发行股份、发行可转债和支付现金的比例分别为2.5%、47.5%和50%。其中,发行股份的对象是平安资管和深投控、发行可转债的对象是深投控,需要支付的现金来源也由平安资管参与定增募集。

2. 平安系通过参与定增,再度成为一家大型上市房企股东。平安系在地产领域布局深远。截至目前,平安持有华夏幸福25.18%股权,为第二大股东;持有中国金茂14.03%股权为第二大股东;持有碧桂园8.92%股权,为第二大股东;持有旭辉控股6.92%股权,为第三大股东。

3. 深投控获得招商蛇口股权、可转债以及平安方面支付的购买南油集团股权的现金。交易完成后,深投控将获得招商蛇口0.14%股权、33.4亿规模的可转债和超过35亿现金。

不过如意算盘不好打,交易策划了三个多月,期间曾两次修改认购价格,最终仍然告吹。

招商蛇口与中国平安披露的交易终止原因是“由于目前资本市场环境的变化”,市场认为主要是招商蛇口近期股价表现一直下行。

中国平安7月12日公告参与招商蛇口定增新方案后,次日招商蛇口股价一度飙升至19.46元,但随后招商蛇口股价一路下行,9月11日终止协议时收盘价仅有16.05元。相比之下,15.77元的定增价格已无太大竞争力,折让仅有1.74%。

错失金主平安后,招商蛇口连跌两日,收报15.75元,已经低于定增价格。

招商蛇口股价阴跌不止,主要还是业绩的拖累。作为曾经地产界标杆“招保万金”之一的招商蛇口,近年来不断掉队。2019年才首次站上2000亿规模,今年上半年受疫情影响实现1107亿签约销售,但同比增速已经跌至个位数,仅有9.41%。而且,虽然招商蛇口实现了重回前十的目标,但是却增收不增利,当期的净利下滑超过八成。

业绩拖累下,招商蛇口的债务问题也不容忽视。数据显示,截至今年上半年,招商蛇口有息负债达到1092.5亿,同时面临379亿一年内到期的非流动负债。而其手头现金仅有648亿,无法覆盖665亿短债。此前欲引入平安系也是为了可以通过平安开展投融资合作,扩宽融资渠道。

如今“牵手”平安失败,债务压顶的招商蛇口也开始了新的筹资活动。继向仁和养投整售位于广州番禺区的物业获得5.27亿收入后,昨日,招商蛇口41.5亿ABS获深交所受理。

9月15日,招商蛇口还在北京产权交易所挂牌出让深圳招盛阁置业和明华(蛇口)海员服务两家公司100%股权,目前两家公司的产权交易均处于预披露阶段。

一、险资+房企

本次平安系欲入局招商蛇口只是险资加码地产的一个缩影。

近年来,房地产行业增量空间的天花板显现,行业整体增速不断放缓,房企普遍面临增长瓶颈。而且,在住房不炒的大基调下,房企融资水龙头不断拧紧。在增速放缓和融资趋紧的双重压力下,部分房企通过引入战略投资者缓解资金困局。

与一般资金相比,保险资金具有资金来源稳定、成本较低、期限较长等优势。而且在目前“资产荒”的背景下,低估值、高股息房企对保险等长期资金的吸引力进一步提升。TOP 20房企中,碧桂园、万科、保利、新城控股、华夏幸福等背后均有险资的身影。上周,闽系房企阳光城也引入泰康保险担任二股东。

其中,平安系是中国房地产市场举足轻重的资本力量,从2015年起即深度介入房地产市场,已经是行业内最大的隐形“地主”。不仅投资大量不动产项目,还斥巨资入股了华夏幸福、碧桂园、旭辉集团、中国金茂四家上市公司。本次欲入局招商蛇口,于平安来说,可以在地产领域再下一子。

更何况,平安系与招商局集团关系斐然。出身招商局集团的袁庚主持创立了平安保险,而且在2002年之前,招商局集团一直是平安银行第二大股东。去年底,招商局港通发展混改落地,平安资管出资100亿拿下25.9%股权,成为第二大股东。

亲上加亲的交易,正是平安入局招商蛇口的理由之一。而且,除了股权上的深度介入外,平安此前还计划与招商蛇口展开战略合作。

6月8日,招商蛇口披露与平安人寿、平安资管已经签订战略合作协议。双方约定在智慧园区、智慧康养、智慧建筑、保险保障、投融资领域进行合作。

而在最新公布的终止协议中,仅终止了非公开发行股份认购协议及补充协议,战略合作协议并未终止。

不过,这份战略合作协议是否会继续进行还有很多不确定性。该协议虽然没有明确约定是在通过定增的基础上进行战略合作,但是在公司治理层面,平安需要持股后才能具有表决权、提案权等相关股东权利。而且,根据战略合作协议,双方战略合作期为自招商蛇口定增股份转让至平安人寿之日起三年。

如今引入平安定增事项告吹,平安虽然可以无持股入局,但缺乏在股东会、董事会上的话语权,二者的战略合作是否还会进行、何时进行、如何进行,还需要招商蛇口继续厘清。

值得注意的是,如今招商蛇口的股价已经低于当初议定的定增价格,平安系若执意入局,完全可以选择从二级市场买入。

二、权益销售之困

虽然与平安的定增交易告吹,但是招商蛇口对南油集团仍志在必得,只是调整了交易方案。

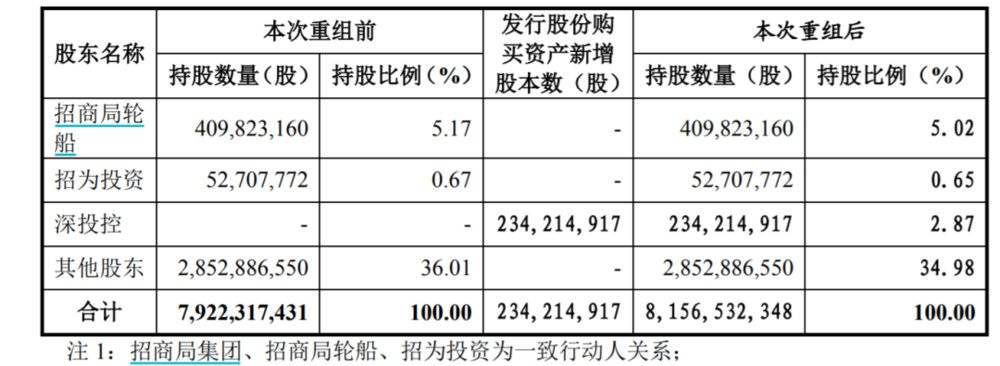

最新的交易方案显示,招商蛇口以发行股份、可转换公司债方式向深投控购买南油集团24%股权,其中定向发行股份、可转债的对价分别为36.9亿和33.4亿,分别占本次交易对价的52.5%和47.5%。

交易完成后,深投控将不再持有南油集团股份,招商蛇口则实现对南油集团全资控股。南油集团将成为上市公司的全资子公司。

在新交易方案中,招商蛇口仍是“不出钱”,但却付出了更大的股权代价。本次交易前,招商蛇口由招商局集团、国新投资、中国人寿、中国诚通分别持股63.99%、4.83%、4.27和2.98%;交易完成后,四者的持股比例被稀释至62.15%、4.69%、4.14%和2.9%,而投控将持有招商蛇口2.87%股份,成为第五大股东。

值得一提的是,招商蛇口还向深投控发行了33.4亿规模的可转债,期限三年。也就是说,三年后深投控持有的可转债按16.6元的初始转股价格全部转股,其持有的招商蛇口股份将达到5.28%,是除招商局集团外最大的股东。

为何招商蛇口执意要将南油集团全部纳入囊中呢?

南油集团是深圳老牌开发商,从事园区开发、物流仓储等业务,主要资产是是深圳前海妈湾片区80.62万平方米土地的使用权。该片区处于深圳的核心位置,是深圳房价最贵的区域,也是近年房企争夺激战地。

在房地产资金压力增大的背景下,近年来房企合作开发增多,在销售规模上往往以全口径销售来体现规模增长。

招商蛇口也是如此,虽然整体销售规模增长,但权益销售增速已经明显放缓。2019年,招商蛇口全口径签约销售金额为2205亿,同比增29.25%,但观点数据显示,同期招商蛇口的权益销售1583亿,不升反降,同比降低6.2%。而且,2019年招商蛇口新增权益土储货值仅有523亿,占总新增土储货值的53.6%。

房企营收、净利表现往往是前一两年规模扩张的体现,招商蛇口的权益销售出现负增长,也给其盈利能力蒙上阴影。

最直观的体现是,招商蛇口今年上半年净利润率出现断崖式下滑。数据显示,今年上半年招商蛇口的净利润下滑超过八成,同期净利率仅有3.76%,相比上年末的16.4%相比下降了12.64个百分点。房企9.7%的净利率中位线,招商蛇口连一半都没有达到。

随着近年来房企融资整体收紧,银行及金融机构对于房企的发展“硬实力”要求更高。权益销售占比高的房企,往往具备销售回款率高、锁定利润更强的优势,在行业中也具有更强的稳定力,更容易获得银行及金融机构支持。

也就是说,招商蛇口要想获得更多的融资支持,急需提高自己的权益销售规模。

截至今年上半年,招商蛇口的388个项目中,由其全资持有的仅有85个,占比在两成左右。其中,占比最高的区域就是招商蛇口优势的深圳区域,47个项目中有14个项目由其全资持有。但在深圳前海片区,招商蛇口持有项目的权益比例仅有36.17%。如果能将南油集团全部收入囊中,在深圳核心地域的权益土储面积无疑将大大加大。

事实上,招商蛇口今年已经加大了权益拿地力度,上半年年新增的635亿货值土地中,权益土地货值405.6亿,占比达到63.9%。

房地产作为资金密集型行业,融资能力始终是其核心竞争力之一。招商蛇口意图加大权益销售能力自然无可厚非,但值得注意的是,截至上半年,招商蛇口的现金短债比仅有0.97,处于监管红线之内,如果其短期内无法改善负债,对其融资能力仍会有所影响。