豪掷56亿买酒店,疫情没生意:华住赴港上市生死时速

图片来源@视觉中国

在新冠疫情的阴影下,酒店业只有拥有充足的现金流活下去,才能走得更远。

在中概股回流的大潮下,华住酒店集团在本月开启了在香港第二上市的旅途。根据最新消息,华住酒店集团最终以297港元定价,在香港发售2042万股股份,集资总额约60.65亿港元,而这一定价较9月16日的美股收市价折让了2.13%。

华住表示,募集所得款项将用于支持公司的资本支出及开支、加强酒店网络,包括新酒店开业以及现有酒店的升级及持续维护,并偿还公司在2019年12月提取的5亿美元循环信贷融资的一部分,同时将增强公司的技术平台,包括华住会等。

不过根据券商数据,华住在港招股遇冷,拟募资7.5亿港元,截止16日为止[V展融资1.69亿,认购不足额。

华住选择此时赴港上市,其意味非常明显——在新冠疫情肆虐下,酒店业的日子异常艰难,加上年初刚刚7亿欧元(折合人民币约56亿元)收购德意志酒店集团,原本打算大展拳脚的华住却是财务状况雪上加霜。

根据《商业数据派》翻查招股书发现,截至2020年3月31日,华住现金水平已经急剧下降44.3%,至18亿的水平,而另一方面华住出现了净流动负债68.78亿元,尽管在6月30日,净流动负债已经缩减至59.85亿元,但这个缺口依然非常庞大。而本次募资的金额恰好与净流动负债的金额相当。

此时如果再不二次上市,一旦香港的新股热潮褪去,等待华住的是更加糟糕的财务状况。

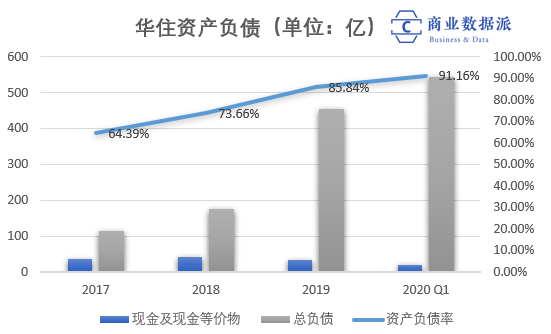

疯狂扩张,总负债高达544亿元

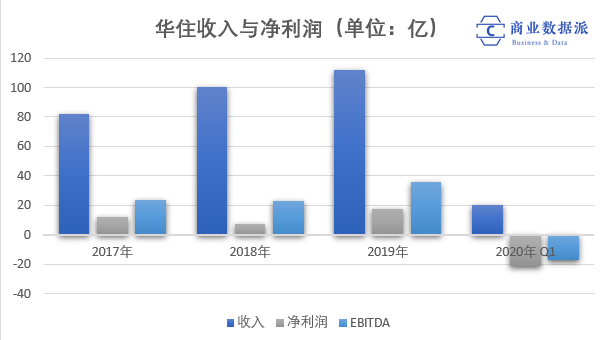

今年年初,新冠疫情集中爆发,令华住的盈利转差,今年Q1,华住净亏损21.58亿元,而去年同期华住录得净利润9900万元,尽管华住今年Q1的营收仅仅下滑15.7%至20.13亿元,但这主要是因为公司去年收购德意志酒店集团合并报表所致,情况远比看到得要糟糕。

(梳理&制图:商业数据派)

《商业数据派》梳理其财务数据发现,华住在过去两年时间高速扩张,令其资产负债率由2017年的64.39%急升至91.16%,截至2020年3月底,华住的总负债高达544亿元,比起2017年多了近4倍,公司现金及现金等价物只有18亿。

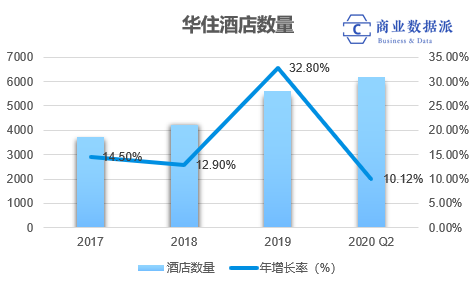

高负债的背后,是从2017年开始华住的疯狂扩张。

招股书显示,华住拥有三种不同模式的经营方式,租赁及自有模式、特许经营模式以及“管理加盟”模式,截至6月30日,华住拥有6187家在营酒店,包括758家租赁及自有酒店及5429家管理加盟及特许经营酒店,共59.9万间酒店客房。

从2018年起,华住突然加快了扩张的步伐,旗下酒店数由4230间激增至2019年的5618间,增长率高达32.8%,比其他年份都高。而在2017年至2019年,华住新增1872家酒店,其净增长幅度达到了全球所有公开上市酒店集团最高的水平。

很显然,华住对于这样的开店速度并不满意,在华住公布完2018年财报后,华住集团创始人兼董事长季琦曾经表示:“现在是一天开2家店,我希望一天有3-4个,甚至4-5个单体传统的酒店加入到华住的生态圈里面来,这是华住的规模。”

去年年底,华住更以7亿欧元的代价收购了德意志酒店集团,谁知屋漏偏逢连夜雨,刚收购回来,就遇到了新冠疫情的爆发。

(梳理&制图:商业数据派)

为了改善其财务状况,华住在去年12月,就已经跟多家银行订立了4.4亿欧元的定期融资及5亿美元的循环信贷融资协议,而在今年4月,华住甚至跟早前的贷款机构签订了豁免的相关契约,但对方要求,华住2020年下半年最低EBITDA为10亿元,而从目前华住的经营情况来看,并不乐观。

根据今年4月华住与贷款机构签订的融资协议,出借人同意解除华住直至2021年6月30日止6个月期间的原始金融契约,但需满足一定条件,包括2020年下半年最低EBITDA 为10亿元,直至2021年6月30日无现金股息及现金及现金等价物以及任何银行或金融机构的融资承担合共不超过12亿元,直至2020年12月31日总借款不超过157亿元。

如果没有新冠疫情,那么这样的扩张速度也只能说是进取,但在这样的大环境面前,对于如此疯狂的扩张,让一直专注扩张的华住头一次感受到了负债的压力。不过,华住似乎并没有停下其脚步,截至6月30日,华住正在开发2375家新酒店,包括54家租赁及自有酒店以及2321家管理加盟及特许经营酒店。

迷茫的后疫情时代

根据与贷款机构的对赌协议,华住2020年下半年最低EBITDA不能少于10亿元,但2020年Q1华住的EBITDA是亏损17亿元,而过往华住的EBITDA表现并没有太大的参考价值,除了2019年全年EBITDA达到了36亿元,2019年Q4的EBITDA达到了11亿元,算是达标,但没有人会知道,疫情是否会再次卷土重来,华住下半年EBITDA是否可以达到10亿元,还需要天时地利人和的好运气。

(梳理&制图:商业数据派)

(梳理&制图:商业数据派)

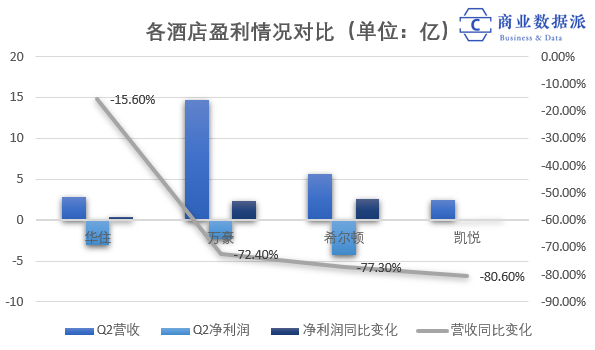

不过,翻查全球酒店集团的数据,目前都在不同程度受到了疫情影响,第二季度各个酒店的营收和净利润都分别出现了大幅下滑和不同情况的亏损,以凯悦为例,第二季度的营收下跌了80.6%,至2.5亿美元,万豪、希尔顿第二季度的营收都下跌了超过70%。

看似华住第二季度业绩情况不错,营收仅下跌15.6%,一方面是因为第二季内地的疫情得以控制,另一方面,华住今年第二季的业绩包含了德意志酒店并表的结果,第二季德意志酒店对华住的营收贡献达到36%,所以让华住的业绩看上去优于其他酒店。

(梳理&制图:商业数据派)

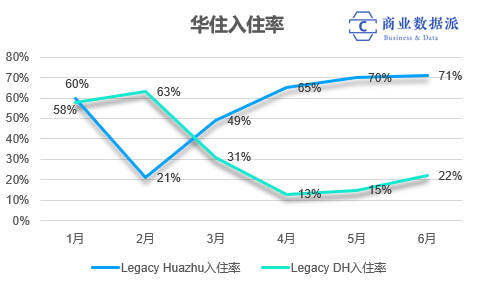

华住称,截至2020年6月30日,Legacy Huazhu约96%的酒店已恢复营运,2020年6月初的入住率约83%,德意志酒店有79%已经恢复营运,入住率约为29%。这一比例比起全球的其他同业还是相对乐观一些,万豪整体入住率只有13.9%,希尔顿全球的入住率在20%左右。

重点关注下沉市场

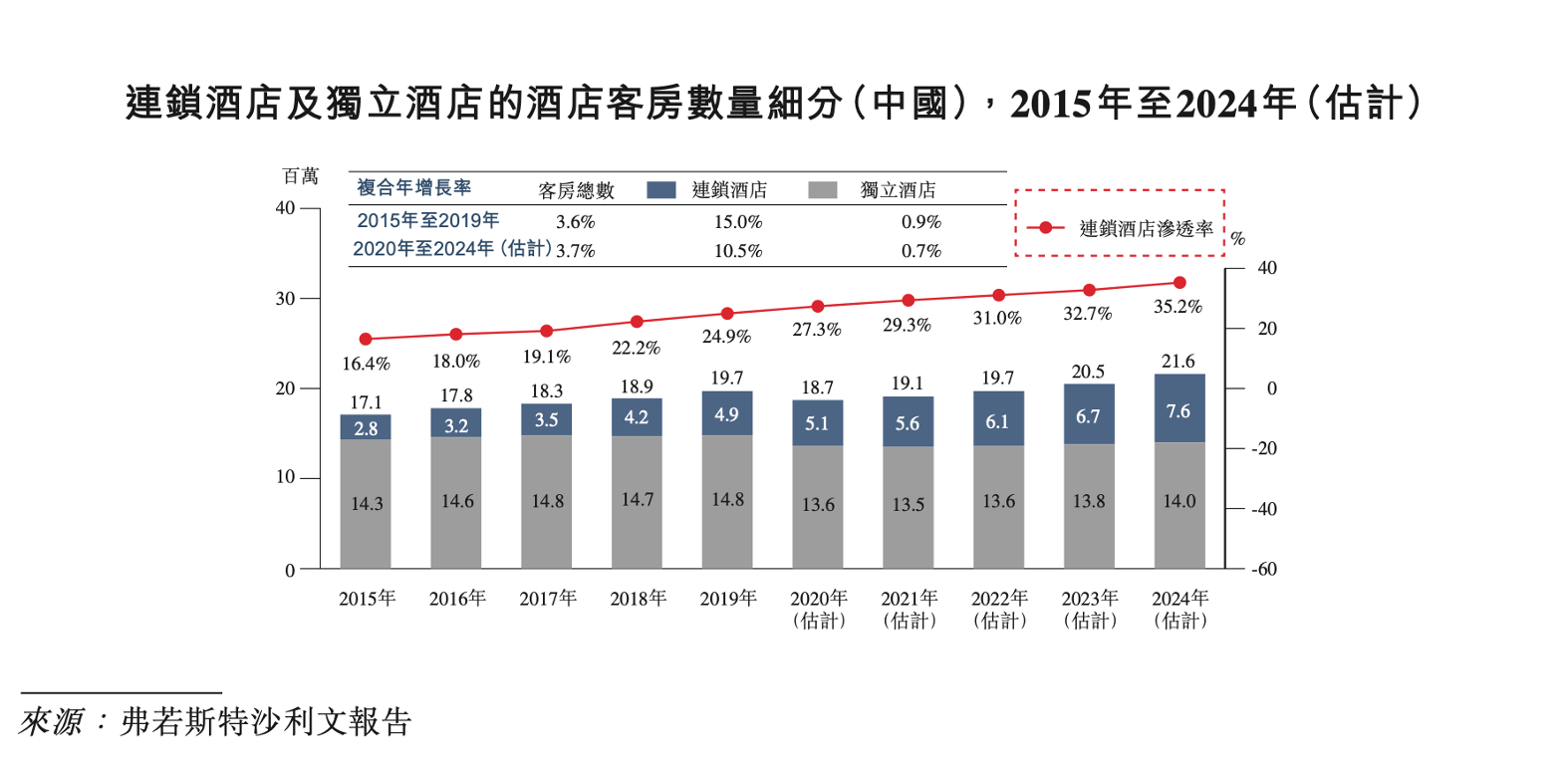

实际上,在疫情的影响下,越来越多的中小酒店生存情况堪忧,而在疫情期间,连锁酒店拥有较高品牌辨识度及更多资本资源,在疫情全球大流行期间更具韧性,有数据显示,2020年独立酒店的数量预计将下跌12.9%,而连锁酒店的数量预计将上升5.2%。

这样的行业趋势,将让酒店业发生较大的变化,这种变化对于华住这种加盟制的商业模式会有一定帮助。而且,中国连锁酒店的渗透率原本就比全球平均水平低,截至2019年底,中国连锁酒店渗透率仅为24.9%,远低于约41.1%的全球平均水平,而中国三线及更低层级城市的连锁酒店渗透率约为21.1%,显示当地市场具备更大的增长潜力。

华住也把下沉市场的拓展放到了公司的重点,今年6月,季琦在发布的一封内部信中明确表示,除了一、二线城市的优质地段,还要关注新兴的商业区、生活区,要关注原来不重视的下沉市场,要关注高铁站、新机场沿线。

从品牌布局的角度,华住已经铺得很全面——包含高档、中高档、中档和经济型四个档位的17个子品牌。

但一切的整合、收购机会都离不开资本的力量,如果华住能够通过此次赴港上市,吸纳足够的资金,那么它靠规模优势确实还能走得更远一些;不过,此次疫情给华住带来的高负债风险,恐怕也会让季琦惊出一身冷汗,获得一个深刻的教训。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App