详解小米120亿芯版图

小米还在死磕芯片。

澎湃S2难产之后,小米从造芯转向投芯,在半导体产业链中疯狂“揽货”。据不完全统计,2018年至今小米投资的半导体企业已经多达27家。

今年下半年,又出手了7家新公司,南京泰治自动化技术有限公司、比亚迪半导体、必易微电子、瑞声通讯、芯来科技和灿芯半导体。

芯来科技在米系芯片投资中是非常特殊的存在,它是国内为数不多的RISC-V处理器内核IP解决方案,这是小米第一次触及芯片核心架构。

投资名单也还第一次出现了芯片制造相关企业,比亚迪半导体和南京泰治自动化技术有限公司。前者生产功率半导体,后者为制造业提供“智慧工厂”全流程解决方案。

这坐实了雷军“小米将成为中国制造业不可忽视的新兴力量”的志向。

另外,智能终端芯片产品依然是小米投资重点,大鱼半导体成立之后,小米似乎就打算将重心放在研发难度较低的物联网芯片江湖。

一、澎湃折戟,小米120亿投“芯”

2014年,当麒麟910芯片一举将华为海思从低谷带入高光时刻时,小米静悄悄的成立了松果电子,没有开业仪式,没有对外公布。

“松果是我们的特种部队,他们在忐忑中冲进了手机芯片的迷雾,寻找方向。”澎湃S1发布后,雷军对当时的媒体回忆道。

决定做芯片的小米正处于高光之年,2014年第四季度小米力压三星、联想、华为成为中国最大的智能手机厂商。

小米松果电子品牌logo

高光之下有隐忧,小米的危机感或许从那个时候就已经开始。眼看着竞争对手华为已经打入核心技术,而小米手机的出货速度还要受上游芯片厂商的掣肘,手机档次卡在中低端,此后的几年的手机出货量也均未达预期。

不过互联网思维的小米应该是低估了芯片研发的难度,澎湃S1市场表现平平,S2难产,2017年以后小米芯片基本就没了消息。

有业内人士分析,澎湃S1属于中低端芯片,其性能弱的关键就在基带和制程。

制程上,由于研发合作伙伴联芯和中芯国际有同一个股东大唐,澎湃S1的前身采用的工艺其实是中芯国际28nm HKMG,该工艺后来证明是一个失败品。后来澎湃S1发布时选择的是台积电28nmHPC,但这时已经是10nm时代,28nm已经满足不了手机软件需求。

最关键的还是基带。联芯基带最高只支持到五模LTE Cat.4,属于较低阶级别,S2难产很大程度上也是因为没有5G基带专利。

此后,造不出芯的小米开始投芯。据不完全统计,从2018年开始小米已经投资了近27家半导体企业。

2018年是投资初期阶段,全年投资了5家半导体企业,2018年后投资节奏明显加快,今年年初两个月内披露了8家公司。

投资初期,顺为资本、紫米科技、武汉珞珈桐、天津金米、People Better等公司尽数出场,2018年后投资团队基本稳定。

半导体等高新技术领域投资专门由小米长江产业投资基金负责,该基金是小米2017年与长江产业基金共同发起,规模超120亿元,天眼查显示疑似实际控制人雷军。相较于一般产业投资基金一二十亿元左右的规模,小米长江基金可谓体量巨大。

投资方式也基本遵循小米生态链思维,入资不控股,持股比例基本在5%以下。

被投企业技术实力都较强,很多都是细分赛道的冠军企业,曾有业内人士表示,“小米要半导体要把优质的腰部企业扫光了。”

具体来说,产业投资部合伙人孙昌旭曾表示小米投资主要集中在5G相关的射频器件、人工智能、第三代化合物半导体、先进制造设备(包括生产设备和检测设备)以及工业互联网的相关核心技术。

从市场来说,主要分布在手机、智能终端、物联网、工业互联网。

二、手机SoC复活?投资偏AP补足自身弱点

小米初期的投资重点仍然是手机。

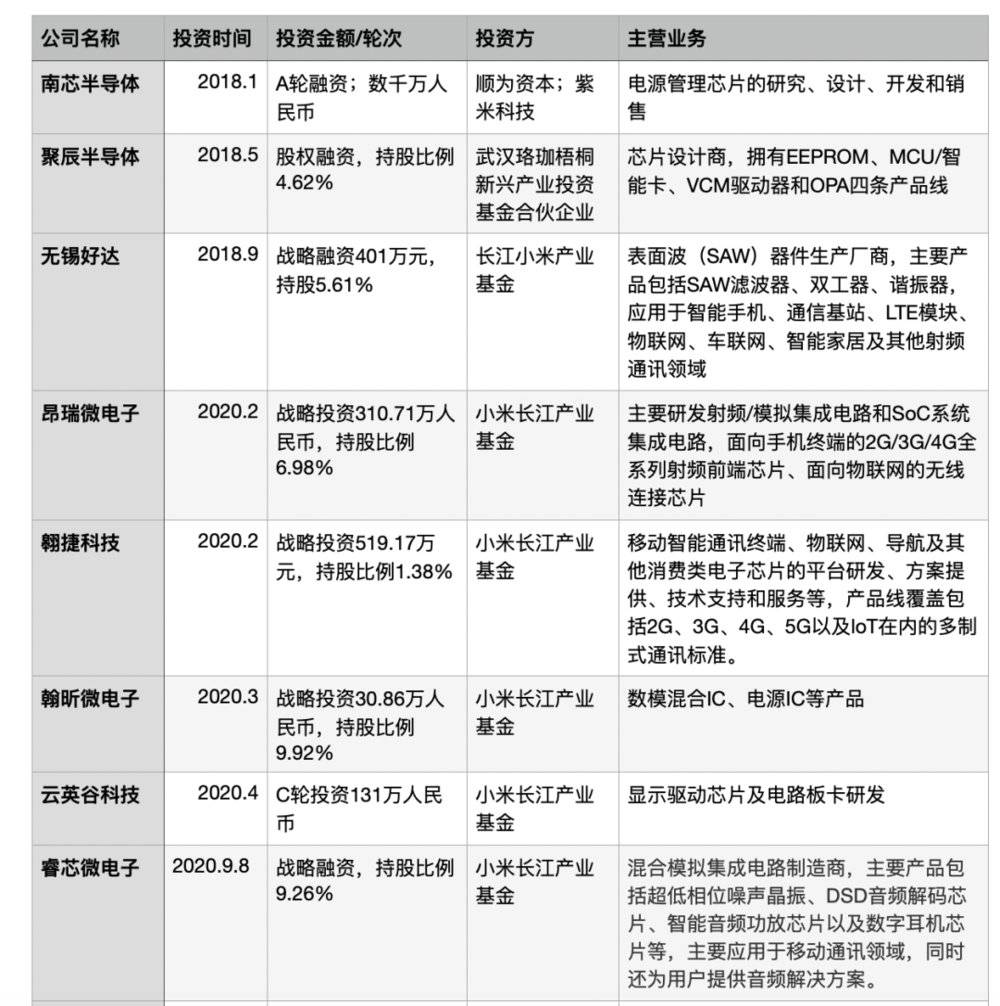

表1:小米手机领域投资(部分企业领域有重合,以主要领域为主)

2018年投资的5家企业中有3家是与手机相关的芯片设计厂商,南芯半导体主营快充电源芯片,聚辰半导体主营手机存储芯片,而无锡好达则是表面波器件生产厂商。

后期小米投资的与手机相关企业并不算多,包括昂瑞微电子、云英谷科技、翱捷科技、翰昕微电子、睿芯微电子等。分别负责手机射频芯片、显示驱动芯片、快充芯片、基带芯片和开关芯片设计。

翱捷科技则是小米和华为共同投资的企业,主营主营基带芯片研发,2017年收购Marvell公司的移动通信部门(MBU),产品线已覆盖2G/3G/4G/5G和IoT在内的多制式通讯标准。

其中一些企业已经在“赶考”科创板,聚辰半导体于2019年末成功IPO,市值近100亿,无锡好达和翱捷科技也都拟科创板IPO。

可以看出,小米投资的手机相关芯片大多集中在快充、屏幕、存储等比SoC芯片门槛相对低的芯片厂商中,在SoC的投资中则偏AP。

手机所用的SoC芯片分为AP(Application Processor,应用处理器)和BP(Baseband Processor,基带芯片)两部分,其中手机操作系统、用户界面、应用程序跑在AP上,BP主要负责手机与附近基站的通信。

5G时代,小米将投资重点放在基带上应该也是想补足自身的弱点。

大量资金用于投资后,小米会就此放弃自研芯片吗?小米十周年时雷军说,澎湃计划遇到了很大的困难,但仍在坚持。

如今小米松果电子有限公司法定代表人已经从林斌变更为王川,地址也从清河搬到西二旗。

同时,香港松果旗下的芯片设计企业“拜恩科技”也搬到了小米松果的隔壁。拜恩科技成立于2015年,法定代表人同样也从王川,公司核心团队包括王川、林斌和周受资。

王川和林斌都是小米元老级人物,林斌更是小米集团“二把手”的存在,周受资此前任小米CFO,掌握财政大权,但于去年卸任。

7月,中兴通讯执行副总裁曾学忠担任小米手机部总裁,直接向雷军汇报,或许是在为手机芯片做准备。

这似乎都显示着小米还没有放弃澎湃芯片,但此刻重启手机芯片对小米来说绝非易事。

小米表示今年研发投入会突破百亿,算是达到了芯片研发应有的体量,但若要常年坚持巨额投资对小米来说可能并不容易。另外在5G爆发前夜,市场对SoC基带芯片有更高的要求,对新玩家很不友好。

今年4月小米松果创始合伙人宓晓珑离职加入紫光展锐,宓晓珑曾是华为无线基站的早期技术团队成员、海思无线技术创始团队成员。

分拆出大鱼后,本就不大的松果电子如今更像是空壳团队,用什么去吸引尖端人才也是摆在小米面前的难题。

三、大鱼起航,小米拥抱物联网

自研芯片上小米也有两手打算,一方面是坐在手机芯片牌桌上艰难的博弈,另一方面是转向门槛较低的物联网市场。

去年4月2日松果电子分拆出大鱼半导体,小米持有南京大鱼半导体25%股权,团队集体持股75%,这类似于小米生态链公司股权架构。

分拆后大鱼半导体将专注半导体领域AI和IoT芯片研发,松果继续专注手机SoC和AI芯片研发。

一个月后大鱼联合阿里平头哥发布了一款物联网NB-IoT芯片大鱼U1。采用平头哥的CPU IP内核,内置GPS/北斗进行位置跟踪,同时大鱼半导体开辟了图传专用芯片,用于无人机的高清图像处理。

但布局物联网芯片应该在更早之前。松果2018年就与阿里旗下的中天微开展RISC-V的合作,中天微提供基础平台,松果电子提供 SoC 智能硬件产品。

同样在2018年,小米开始广泛在物联网和智能家居领域撒网投资,被投企业数量远超过手机。

表2:小米智能终端、物联网、工业互联网领域投资

智能终端芯片方面,包括晶辰半导体、恒玄科技、安凯微电子、帝奥微电子、一微半导体、速通半导体、合肥视涯、必易微电子和瑞声通讯。

被投企业涉及到非常多的细分领域,包括蓝牙耳机、LDE电源、照明、导航、智能机顶盒、视频监控、可穿戴设备等。基本每个细分领域只投一家企业,且是优质的头部企业,比如晶辰半导体就是智能机顶盒行业的隐形冠军。

物联网方面被投企业主要包括乐鑫科技、灵动微电子、芯百特、速通半导体和隔空智能。

乐鑫科技、灵动微电子和芯百特分别是本土MCU芯片和射频芯片研发商。速通半导体研发的是“黑科技”Wi-Fi 6,不但可以更好的支持当前的无线网应用,更可以满足4k/8k视频、VR/AR等的应用,是万物互联网的基础支撑技术。

隔空智能是新近投资的一家企业,是国内首家单芯片射频与微波雷达供应商,面向智能家居、节能照明和儿童玩具市场,致力“隔空控物”技术的实现。

另外,芯原微电子、灿芯半导体和芯来科技是米系投资中较为特殊的存在,这三家企业都触及到了芯片设计的核心环节。

芯原微电子和灿芯半导体都是一站式芯片定制服务和半导体IP授权服务提供商,其中芯原主要客户包括英特尔、三星、Facebook、谷歌、亚马逊等等多家巨头公司。

芯来科技是为数不多的本土RISC-V处理器内核IP和生态平台公司企业,RISC-V架构具有精简和灵活两大特点,在物联网、控制器、数据中心等专用芯片和边缘计算等市场有很大的优势。

此外,峰箍萍己椭嵌嗑?⒌缱佣际枪ひ祷チ??笠担?直鹱ㄗ⒌缁???刂菩酒?涂杀喑搪呒?骷?