京东数科如何做自己?

图片来源@视觉中国

继蚂蚁集团正式启动IPO之后,京东数科也在近日向上交所提交了招股书,要在科创板上市募资。

消息发布之后,市场中不少人士对京东数科进行了较为细致的分析,其中相当部分观点仍然认为京东数科更靠近“金融”属性,认为这是一家金融科技企业,并以金融类企业搭建估值模型。

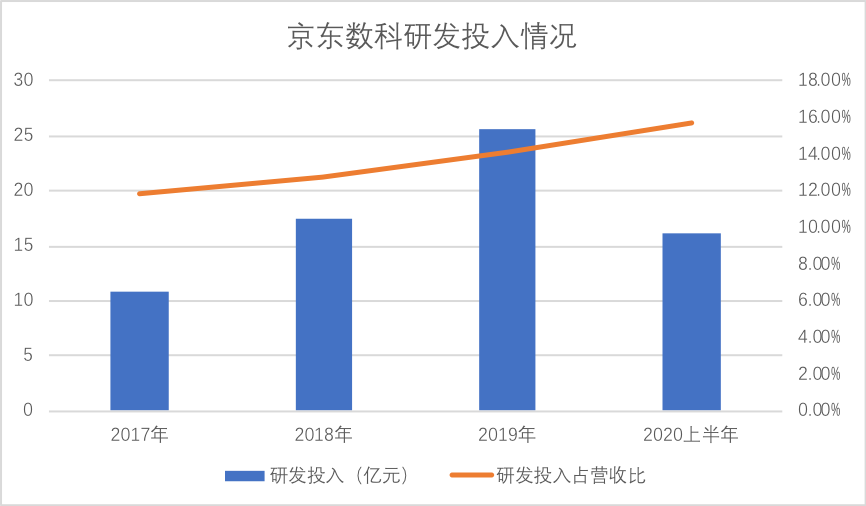

京东数科自身以及外部舆论,都强调了其研发投入占比之大,根据招股说明书显示,2020上半年京东数科研发投入占营收比高达15.67%,这确实是一个极高的数字,毕竟很多头部互联网企业这一比例也仅在10%上下。

如果只用研发投入来说明“科技”属性,这仍然是片面的,我们不妨将其放在当下金融业的整体经营环境中。

根据中国银行业协会的《2019年中国银行业100强榜单》,榜单中全年净利润超过30亿的银行不足一半,除头部大型银行外,大多数中小银行在利润率方面正面临较为严峻的增长瓶颈问题(尤其2020上半年疫情中,银行业普遍面临违约率增加和盈利性收窄的问题),结合银行业的市盈率普遍在5倍上下这一区间,也就是说,当总营收增长缓慢之时,银行出于短期市值管理的需求,总利润中很难为研发投入腾挪出太大空间。

在前浙商银行行长刘晓春撰写的《一位银行家的管理笔记》一书中对此亦有表述:

金融科技的发展与应用,使银行服务在技术上可以突破物理网点和营业时间的限制,但矛盾的是,想要获得规模收益,就需要大量的科技集中投入,这对中小银行来说是难以承受的负担。

根据招股书,京东数科2020上半年研发投入达到了16.19亿元,全年有望超过30亿元,超出上述榜单五十余家银行全年利润。面对银行业对金融科技的渴望以及投入不足的问题,京东数科在研发中的规模效应显而易见,这为我们接下来从业务模式入手分析提供了如下假设:京东数科是否在业务上对银行业进行了“技术输出”,以此强化银行的科技属性?

虽然在招股书中京东数科将业务划分为“金融机构数字化解决方案”,“ 商户与企业数字化解决方案”以及“政府及其他客户数字化解决方案”三大类,除最后部分涉及智能营销,智能城市等非金融业务之外,其余与金融机构合作的关联较为明显。

从产品业态看,京东数科的业务形式主要为:

其一,以自身用户规模,风控数据(信贷科技)以及数字化消费场景(与京东集团协同配合)为切入点,为金融业(包括银行和保险公司,资管公司)带来用户和存贷款。

截至 2020 年 6 月末,公司累计为金融机构带来超 7000 亿规模的个人及小微企业存款,超 17000 亿规模的个人及小微企业短期贷款,优化了资产负债结构,促成了近 1000 万张的信用卡发卡量。

从终端市场表现看,京东数科更似传统金融业的“导流”平台,若从具体执行看,这些又需要科技的持续投入来进行有效风控,这才能长期持续为金融业带来低风险收益,对于金融业,确实如刘晓春书中所言“突破物理网点和营业时间的限制”,在该部分,京东数科与金融业是休戚与共的关系,且有进一步加强的趋势;

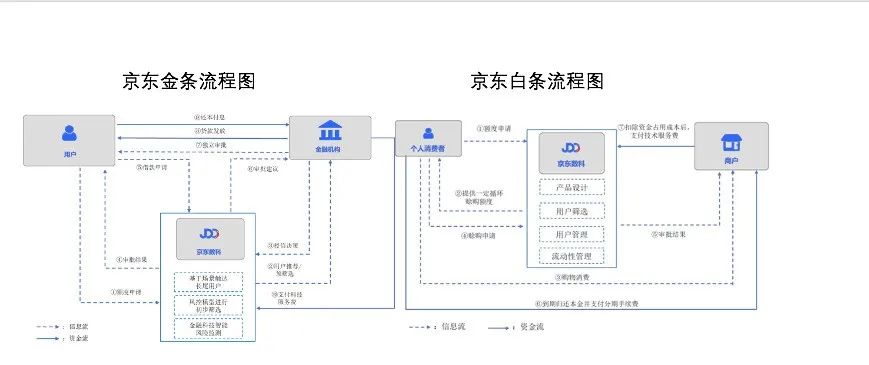

其二,与金融机构以及商家合作,利用信贷科技平台设计消费信贷产品,以京东金条和白条为主。

在上图中可以较为清楚看到,虽然金条和白条业务的出资方有所差异(前者以金融机构为主,后者以京东商城商家为主),但京东数科在两种产品中的定位则几乎是一致的,均以收取技术服务费为主要商业模式,并未引入可以将效益最大化的联合贷,但却实现了:

1.顺应了监管的趋势,从央行到银保监会,近来对联合贷均进行了较为严格的限制,相比之下以导流和服务为主要切入的京东数科模式在此受冲击相对较小,确保了在“审慎监管”常态化之下,维持业务的稳定性;

2.即便是最早的白条业务,主要的业务逻辑也是商家直接向用户放贷,而这又主要借助于京东商城的零售生态,也即,京东商城直接向用户放贷,以消费信贷拉动消费,进而促进信贷,以此正向循环,在过去周期看,此循环跑的顺跑得快,消费场景和消费金融可以协同增长;

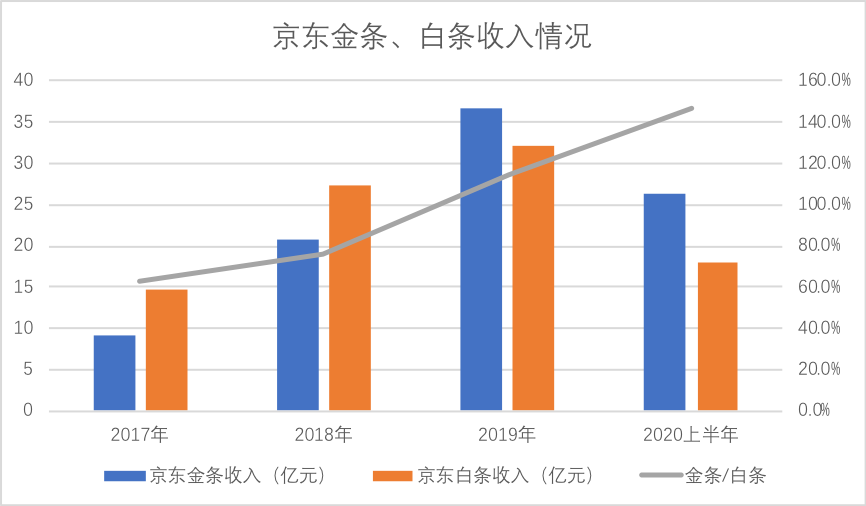

3.在我们观察中,虽然京东金条和白条业务都处于较快的发展区间,我们整理两大业务的多期内经营情况见下图

其三,京东数科通过对底层技术的持续性投入,为金融机构和企业提供定制化的底层技术服务,如保险技术,票据平台等等,其中我们比较感兴趣的是:基于金融科技行业解决方案“T1 金融云”,实现分布式技术架构的转型,并向金融机构提供基于 IaaS、PaaS 方式的整体数字化解决方案,开始以金融云形式向金融机构以及城市管理输送底层科技技术。

通过以上分析,我们大致可对京东数科做如下定性:科技属性明显,理由不仅仅是研发规模和占营收比,更重要是在业务的发展路径中,技术输出是主基调,且不断在强化。

发展路径决定业务业务模式,长期内京东数科仍然要强化技术输出,科技属性不会改变,因此在对京东数科的判断中应该以科技性为基础,过分以金融企业对标是有失偏颇的。

接下来,我们再来探讨下舆论对京东数科的其他几点热议:

问题一,接下来的金融监管是否会对业务有过大影响;

在招股书中,京东数科也特别提醒指出部分监管措施可能对业务产生影响,如小贷业务“4倍LPR”的年化利率上限,已经令许多金融机构和平台望而却步,加之对联合贷的收紧,互联网金融行业正在遭遇严峻的监管压力。

我们对金融监管的基本看法为:实行审慎的监管政策有利于我国金融秩序的稳定健康发展,也有利于金融业市场化的转型,实现优胜劣汰,为其后互联网金融业快速发展奠定基础。

回到京东数科,由于联合贷并非其商业模式主流,我们主要探讨“4倍LPR”的影响。

是否会根本上影响京东数科呢?

从理论上看,京东数科在与金融机构合作之时,主要从风控,导流以及基础技术为支持,并不涉及利率定价等信贷行为,赚取的是服务费,而非利息分成。

在新的监管制度下,京东固然会面临总市场规模萎缩的压力,但仍然是可以通过技术和用户优势,降低金融机构的获客和营销成本,在“4倍LPR”框架内为金融机构带来价值,也即,短期内总市场或许会有所影响,但对于京东数科为代表的金融科技企业,若能持续为金融机构带来高获客和风控能力,优化金融机构的运营成本,提高效率,这未尝不是新的机会。且钼媒,AI的输出也会一定程度上缓冲以上风险,总营收理论上不会有太大的冲击。

此外为客观判断京东数科在“导流”方面的潜力,我们根据App annie数据,将京东数科旗下京东金融APP与银行业头部企业的APP在App Store财务类别的下载排名做如下对比:

在众多新老金融机构队列中,京东金融APP仍然拿到了财务目录的第一名成绩,这意味着接下来京东金融在以用户为导向的互联网运营思维中,能够向中小金融机构持续进行科技和用户输出,在宏观政策环境出现变化时有灵活的调整空间。

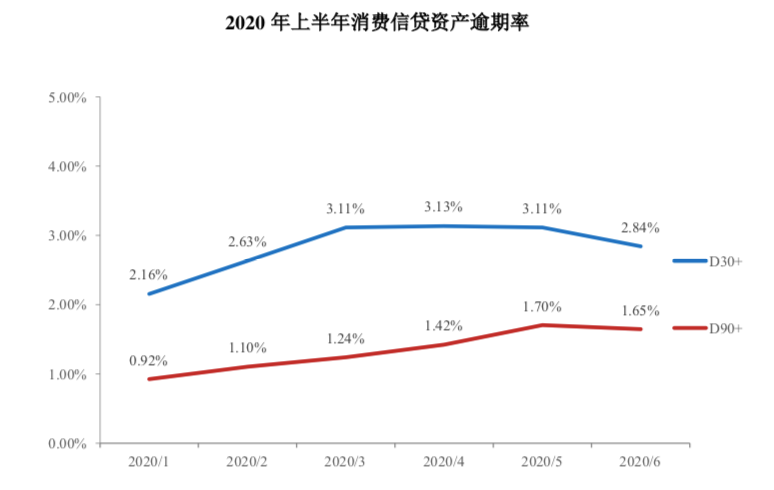

在上图京东数科上半年消费信贷预期率中可以较为清楚看到,虽然受疫情影响,在第一季度逾期率有所抬头,但Q2逾期率已经得到了极好的控制,这也印证了金融科技此模式的优越性,而根据银保监会提供数据,Q2银行业的不良贷款率仍然处于较高点位(商业银行Q2不良贷款率环比仅下降0.1个百分点),金融机构亟需与金融科技企业加强合作,下调风险

监管之下,也蕴含了新的机会。

问题二,京东数科能否降低对京东商城的依赖;

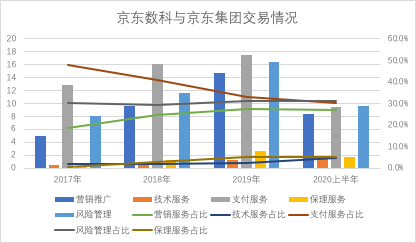

这是业内普遍关心的问题:2020上半年京东数科与集团的关联交易达到了 30.86 亿元,占同期公司营业收入的比例为29.89%,且多个季度以来大致维持了此区间。

这是否就意味着京东数科对集团有着严重的依赖性呢,这也是招股书发布后的一大关注点。我们看具体业务占比,见下图

虽然京东集团对数科收入贡献接近30%,但从近几个周期以来数据分析入手,发现情况已经有所变化:

1. 支付交易占比迅速下降,由2017年占交易比接近一半降到2020上半年的30%,京东数科增速是跑赢了京东电商大盘,在创造了新的业务形态后拿到新的增长点。;

2. 营销占比有所增长,主要原因为2018年末成立以线下广告渠道为主京东钼媒,集团成为重要客户,这可以理解,但2020上半年占比也相对稳定,随着钼媒自我运营强化,对集团的依赖性是呈稳定态势;

3. 保理,风险管理占比稳定,京东数科向集团输出金融和风控能力,接下来这也是数科向其他行业的重点输出业务。

以上除营销业务外(对集团乃是刚需),其他相关业务理论上在中短期内规模占比会进入峰值然后开始回落,原因在于:金融科技输出在度过早期的起点低,规模效应不足周期之后,在监管规则逐渐清晰,行业净化之后,若能够持续输出能力,将步入快速成长周期,如开篇所言,全国银行业100强一半以上需要借助第三方科技技术,这是外部环境决定,而京东数科能否延续此前成绩,关乎着执行力。

京东集团对数科在最初给予了一定支持,中期看双方仍然会保持战略协同关系,但长期看,数科在业务端保持越来越越大的主动性,这一趋势不会有太大改变。

从企业定性角度入手,如上业务可以夯实“科技”属性。

但从中长期看,金融业与互联网的深度融合,尤其是监管之下劣质企业逐渐退出,头部企业收割市场,加之数字化营销和智能城市业务在宏观经济反弹下的价值凸显,综合以上背景,以上估值就略有保守了。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App