斥资4个多亿,拿下支付牌照,携程金融再下一城!

携程正式拿下第三方支付牌照

靴子终于落地!

携程通过全资收购上海东方融汇,正式获得了央行的“第三方支付牌照”。

根据上海联合产权交易所产权成交公告,东方汇融文化100%股权评估价值约为4. 056 亿元,最终交易价格为4. 168 亿元。

虽然东方融汇表面上波澜不惊,实际控制人已经由原来的上海国资委变成了范敏,而范敏正式携程网的四大创始人之一。

这块宝贵的支付牌照,携程已经想了足足三年有余!

2017 年 5 月,携程被律师实名举报,称其在无第三方支付牌照的情况下,违规开展预付费卡业务。次月,中国支付清算协会便受理了这次举报,携程一时之间也被送上风口浪尖。

打那以后,坊间便多次传出携程将收购第三方支付牌照,而携程也毫不避讳自己对支付牌照的渴望。

然而,早在 2016 年,央行就有明确表示,在一段时期内原则上不再批设新的支付机构,这意味着,携程要想获得支付牌照,只能走“曲线救国”的老路子——收购其他有支付牌照的公司。

我们来看看被收购的东方汇融,那可是实打实的国企! 2012 年 6 月,东方汇融便获得了支付牌照,许可范围是互联网支付以及上海区域的预付卡业务。 2017 年 6 月续展成功,许可范围未有变化。

此次收购,也为东方汇融注入了新鲜血液,不仅是国企改革改制中的一个典范,更能有效盘活市场资源,让东方汇融在旅游场景下焕发新生。

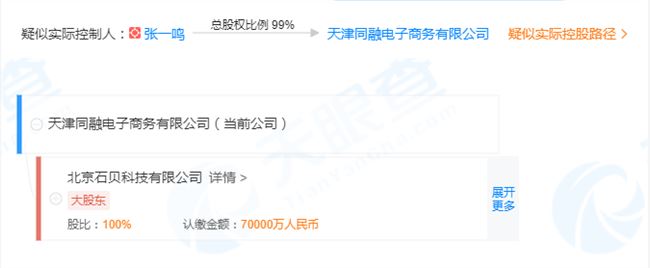

最近,字节跳动也拿下了支付牌照。

据工商信息显示,天津同融电子商务有限公司以100%的持股比例,成为武汉合众易宝的控股股东。根据天眼查信息显示,天津同融又是由北京石贝科技100%控股,北京石贝科技背后的实控人是张一鸣。层层穿透下来,真正拿到支付牌照的,最终还是字节跳动。

或许,刚刚注册完“老铁支付”商标的快手,也在想办法将支付牌照收入囊中。

支付牌照往事

第三方支付这个行业最早要追溯到 1999 年。 2001 年,这个诞生不到 3 年时间的行业便遭受了互联网泡沫破裂之灾,陷入困境。

然而天无绝人之路, 2003 年的非典既成就了电商,也同样成就了第三方支付行业。

行业蓬勃发展,行业规范自然也要跟进。 2010 年 6 月,央行为了规范行业发展,公布了《非金融机构支付服务管理办法》,设立了行业准入制度。从此,从事支付业务需要获得第三方支付牌照,也称《支付业务许可证》,其中就包括网络支付这一业务类型。

同年 11 月,央行的相关领导表示,不会对第三方支付机构进行数量限制,凡是符合规定的公司都要给予许可。

此后,每一批支付牌照的发放,都像古时候的科考放榜,每每放榜前,街坊四邻都津津乐道,考生们焦急难安,盼望着自己能上榜。

直到 2015 年初,央行释放出了收紧支付牌照下发的信号。

2016年 8 月,央行直接来了个大刹车,明确表态原则上不再核发新牌照,不仅如此,在停发牌照的同时,违规公司还有可能被“摘牌”。

在牌照“只减不增”的情况下,支付行业的蛋糕却越来越大,更是成为了产业巨头布局金融业务的入口,人人都想拿到这张入场许可证,进来分一杯羹。

支付牌照不可以倒买倒卖,但是,买不到支付牌照,难道还不能买拥有牌照的公司吗?

这一“曲线救国”的策略被巨头们纷纷采用,收购案扎堆出现,价钱也高得令人咋舌。

小米收购捷付睿通、万达收购快钱、唯品会收购浙江贝付、美团收购钱袋宝、海立美达收购联动优势、新大陆收购国通星驿……

动辄上十亿的巨资,只为一张五年续展一次的许可证,部分互联网巨头和上市公司简直是不惜一切代价!

这样一来,志不在支付行业、急于套现离场的企业如意找到了金主,中介也赚得盆满钵满。

如今,随着巨头们纷纷落子,指向牌照的收购生意逐渐冷静下来,支付行业却是风云暗涌了!

一张支付牌照对携程的意义

携程的金融版图早已有所布局, 2015 年,携程和“去哪儿网”共同推出了一款信用产品“拿去花”,为用户在出行的过程中提供分期付款服务。

携程的金融之网从那时便已铺开,在旅游行业扎根生长。

但正如上文提到,以预付卡的方式完成网络支付,始终存在风险。

目前,携程手中直接或间接持有的金融牌照不算少,消费金融、小额贷款、保险经纪、保险代理、商业保理牌照等均已被它收入囊中。然而对于携程来说,支付牌照才是最关键的一环。

要知道,保险、基金、信托之类的金融业务并不会触达每一个人,但每个人买东西都要花钱,都会涉及到支付业务。携程的金融业务虽然早有布局,但若没有这张支付牌照,总是缺乏安全感,来自监管部门的压力和外部的竞争压力越来越大。

一张支付牌照,不仅让携程底气更足,也能够将携程的旅游场景与支付场景进一步结合,把携程现有的金融业务往纵深处发展,提升用户体验和黏性。

其次,疫情黑天鹅使旅游业大受影响,携程急需铺设新场景。

在疫情之前,“拿去花”ABS是市场公认消费金融明星产品。用大白话来说,携程有体量庞大的用户基础,有固定的消费场景,先消费,后还钱,没毛病。

截至 2019 年 6 月,拿去花产品的在贷余额为13. 44 亿元,用户总量 342 万,在贷用户数 74 万,借贷笔数为 252 万笔,每日新增资产约为 1900 万元,其中95%以上的资产满足进入基础资产池的标准。

本来资金运转得好好的,但是,疫情以来,人们不旅游不消费了,哪里还用得着借钱?

没有人借钱,资金池只是一潭死水,没有循环,也没有利息、逾期罚款等收益,一片惨淡。

如今国内疫情得到了很好的控制,酒店、旅游等消费回暖明显,旅游行业也进入了修复期,携程终于等来了利好环境!

但是,与其被动等待环境变好,不如主动出击,完成线上更多消费场景的铺设,才能在“黑天鹅”来临时,有抵抗之力。