大物业时代碧桂园服务的狂欢:上市两年市值涨逾千亿港元

近年来物业公司上市热潮持续不断,资本涌动背后是整个行业被愈加看好。年初疫情大考使得物业服务的价值进一步凸显,物业公司作为“资产管理师”和“美好生活服务师”的形象更加深入人心。碧桂园服务(06098.HK)是物管行业最具典型的代表,其在受益于行业利好的同时推动行业的发展。

肇始于 1992 年,碧桂园现已成为中国领先的综合物业管理服务运营商,公司业务涵盖住宅、商业物业、写字楼、多功能综合楼、政府及其他公共设施、产业园、高速公路服务站、公园及学校等多种业态。截至 2020 年 6 月末,碧桂园服务在全国 31 个省/直辖市/自治区超 350 个城市拥有 2405 个物业项目,涉及合同管理面积约7. 46 亿平方米,服务业主 1000 余万人。

凭借庞大的管理规模、亮眼的经营业绩、领先的客户满意度及高度的社会责任感,年内碧桂园服务荣获中指研究院颁发的 2020 年中国物业服务百强企业综合实力第一、经营绩效第一及服务规模第一;并获亿翰智库发布的 2020 年中国物业企业综合实力TOP1、投资价值十强TOP1 及中国上市物业企业百强TOP1 等权威奖项。

而自 2018 年 6 月 19 日上市以来,碧桂园服务的市值从起先的 256 亿港元增加至如今的逾 1400 亿港元,涨幅约为4. 5 倍,成为港股物业板块绝对的市值霸主;仅是今年以来,碧桂园服务股价就从去年年末的每股25. 38 港元上行至 9 月 23 日的每股51. 05 港元,相当于翻了一倍,远甚同期港股物业板块56.5%的涨幅。

股价上涨也是一场造富运动,碧桂园服务由是缔造数个富豪高管。按照 2020 中报披露的股权数据,公司总经理李长江、副总经理肖华、副总经理郭战军分别持有碧桂园服务已发行股份的0.31%、0.11%、0.11%,在手股票市值悉数上亿元。规模再上台阶,营收利润双增规模是衡量一家物业公司的重要指标,上市物管企业发展的主旋律就是扩大在管面积和增大市场份额。于碧桂园服务而言,其的规模增长既靠内生式增长,也依赖收购整合实现外延式增长。

内生增长层面,碧桂园服务兄弟公司碧桂园(02007.HK)是中国最大的开发商,每年都能为其带来数以千万平米计的在管面积。目前碧桂园已获取的权益可售资源达到 16698 亿元、潜在的权益可售资源为 6706 亿元,其庞大的储备量决定碧桂园服务未来的确定性空间。

外拓层面, 2019 年碧桂园服务收购上海联源、佛山元海、港联不动产、嘉凯城物业等 7 家物管公司,合计增加 4000 万平米的合同管理面积;今年上半年,碧桂园服务以 135 万元收购浙江嘉杭物业27%的股权, 5 月又收购上海金晨物业,另外还以1382. 3 万元向第三方收购若干其它物业管理公司。

通过内延外拓,过往碧桂园服务的管理规模放量增长。于 2020 年 6 月 30 日,除“三供一业”外,碧桂园服务的收费管理面积约为3. 2 亿平方米,较 2019 年底新增43. 4 百万平方米。其中,来自碧桂园集团的收费管理面积为2. 34 亿平方米,同比增长36.05%;来自独立第三方的收费管理面积为8591. 5 万平方米,同比增长93.5%。特别的是,第三方收费管理面积占比由 2019 年同期约20.5%上升6. 4 个百分点至约26.9%。

碧桂园服务关联方物管面积及收入情况(来源: 2020 半年报)

碧桂园服务年初表示,预计今年增加不少于 9000 万平方米的收费管理面积。以此计算, 2020 年末其的收费管理面积将达到约3. 6 亿平方米。

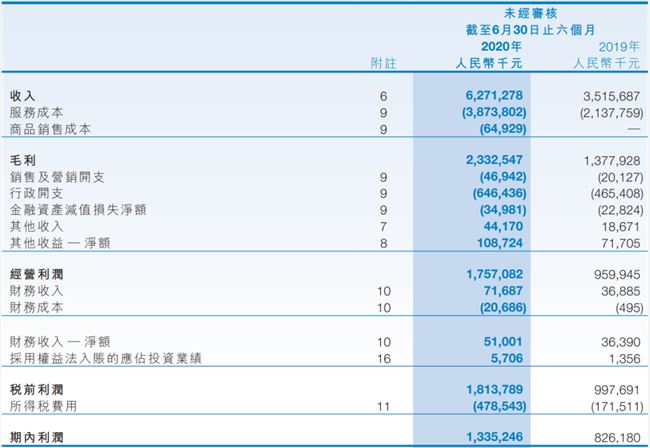

由于规模的增加,碧桂园服务的财务业绩亦是相当出彩。2015- 2019 年其营收从16. 72 亿元增至96. 45 亿元,复合年增长率为56.2%;同期利润从2. 20 亿元增至17. 18 亿元,复合年增长率为67.2%。而在 2020 上半年,碧桂园服务营收同比增加27. 56 亿元至62. 71 亿元,尽管疫情导致成本支出扩大,利润仍较去年同期增长61.6%至13. 35 亿元。

碧桂园服务利润表(来源: 2020 半年报)

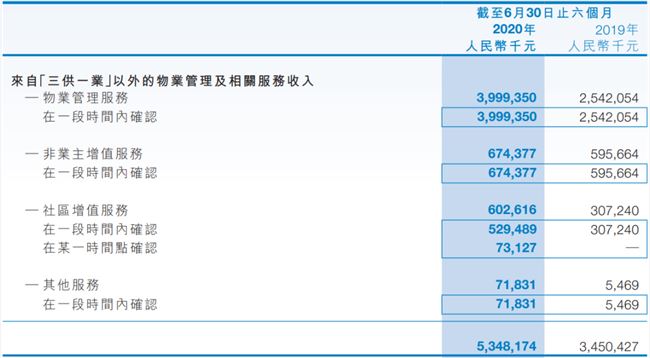

尤为一提的是,因为“三供一业”业务毛利率较低,上半年碧桂园服务整体毛利率由去年同期的39.2%下降2. 0 个百分点至37.2%。饶是如此,其的盈利能力却处于行业领先水平。据不完全统计, A股、H股已上市内地物业公司上半年的平均毛利率为28.69%,意味着碧桂园服务的毛利率高出平均8.5%。掘金增值服务蓝海,多元化、智能化并行碧桂园服务旗下设有物业管理服务、社区增值服务、非业主增值服务及“三供一业”四条业务主线,共同构成其向客户提供的综合服务并覆盖整个物业管理价值链。虽说物业管理服务仍是碧桂园服务的收入大头,这一项业务于上半年实现收入39. 99 亿元,占总收入比重的63.8%,但不可否认社区增值服务越来越为碧桂园服务所倚重。

碧桂园服务收入结构(来源: 2020 半年报)

围绕社区成熟发展周期、业主家庭成长周期和房产价值周期,碧桂园服务为业主提供全方位的社区增值服务,现已形成家政服务、入住服务、社区传媒服务、增值创新服务、房地产经纪服务及园区空间服务六大板块的社区增值服务。

随着拎包入住服务和增值创新服务等新业务的逐渐成熟,碧桂园服务社区增值服务经历快速增长。 2020 上半年该项业务收入由 2019 年同期的3. 07 亿元增加约96.2%至6. 03 亿元,收入贡献率则由8.7%增加1.2%至9.6%。

李长江曾经表示,如果说物业服务是万亿级蓝海的话,那么增值服务是 10 万级蓝海,碧桂园服务目前才刚刚起步。其还曾透露对公司增值服务的希冀,即要在未来实现增值服务收入占比翻1- 2 倍,甚至更多,利润占比可能比收入占比还要更高。

面对偌大的市场,碧桂园服务进行了一系列布局,坚持以服务业主需求为中心,驱使公司朝着资产服务、科技服务的路径行进。

第三方物业收购之外,年内碧桂园服务通过收并购加码多元化业务的动作频频。今年 3 月碧桂园服务同碧桂园订立合作协议,约定向碧桂园提供电梯产品安装、配套服务及其他服务; 4 月又收购文津国际100%股权及相关债权,由此进军社区保险,并于同月收购房地产代理公司合富辉煌约3.53%的股权,不过据其称该笔交易系纯粹的财务投资;今年 7 月 30 日碧桂园服务则宣布分两阶段收购城市纵横,后者为一家文化传媒公司。

李长江直言,无论是早期的房屋管理、资产打理还是新进入的社区传媒领域,加上今年以来进行的并购事项,均是为了拓展社区增值服务而做。针对收购目标,碧桂园服务一负责人接受媒体采访时表示,“潜在收购仍将围绕公司‘大物业管理’的核心战略,聚焦设施设备管理领域、提供高技术含量的专业服务公司。”

互联网时代下,数字化、智能化成为物企发展的内生需求,也是对业主需求体验的积极响应。碧桂园服务是推动物业行业科技升级、智能化发展的先行者,其成功推出行业首个完整的AI全栈方案及天石云平台,以AI技术解决行业提效赋能的难题,还与阿里、华为、腾讯等科技企业达成战略合作,并向上百家物业管理企业提供社区智能化解决方案,助力物业行业的智能化升级。龙头大PK,谁才是物业之王?毋庸置疑,如今物业管理已然驶入黄金赛道,但其仍是一个相当分散的市场。数据显示, 2019 年全国物业公司TOP10、TOP30 及TOP50 集中度分别为10.06%、16.02%及18.91%。即便如此,物管行业仍存在不少佼佼者,分散特征使得每一家都有冲刺行业榜首的可能。

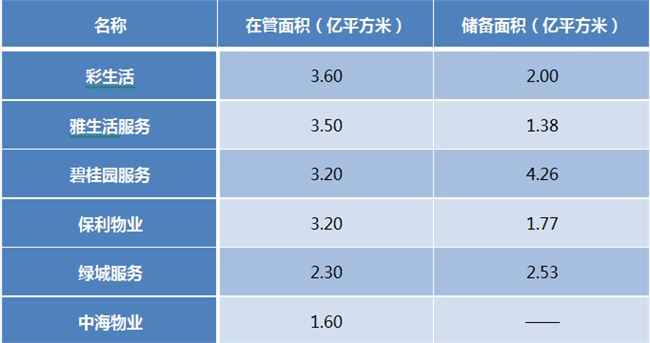

以截至 2020 年 6 月的数据衡量,既有上市公司之中,在管面积超过 3 亿平米的有彩生活(01778.HK)、雅生活(03319.HK)、碧桂园服务、保利物业(06049.HK )四家,其中彩生活以3. 6 亿平米的在管面积暂列第一,但同后三者拉开的距离并不大。

在管面积上亿的上市物管公司(来源:公开资料整理,数据截至2020/6/30)

而在收并购的大潮下,一笔大交易即可轻易抹平如上差距,如去年 9 月雅生活耗资20. 6 亿元收购中民物业及新中民物业60%股权一举拿下1. 59 亿平米在管面积。算上储备面积的话,碧桂园服务逾 7 亿平米的合约管理面积足可笑傲群雄,毕竟该项指标第二名的彩生活才5. 6 亿平米,较之少了1. 86 亿平米。

碧桂园亦是营收最强、市盈率较高的上市物业公司。以收入计,上半年第二梯队绿城服务、雅生活、招商积余、保利物业四家平均约为 40 亿元,仅是碧桂园服务收入的63%;以市盈率计,碧桂园服务以逾 70 倍的数字位居港股物业板块前五,而同期该板块平均市盈率在 50 倍左右。

综上来看,碧桂园服务无疑在上市物企中占据先机。但放眼整个市场,或许情况没有想象那么乐观。

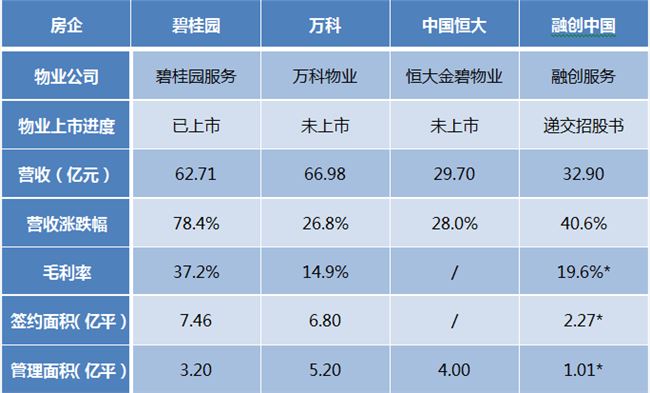

前一段“碧万恒融”之二的恒大和融创传出分拆物业业务上市的消息,恒大金碧物业、融创服务在管面积分别是 4 亿平米、 1 亿平米,对应收入为29. 7 亿元及32. 9 亿元,均是不容小觑的体量。恒大更是在 8 月 13 日宣布为金碧物业引入红杉资本、腾讯控股等 14 家机构及个人战略投资者,估值不低于 750 亿元。

上半年“碧万恒融”四家物业公司表现(来源:公开资料整理,*表2020/5/ 31 日数据)

但碧桂园服务最大的对手当属低调的万科物业,其至今尚未透露上市的口风。根据万科中报,截至 2020 年物业累计签约建筑面积6.8 亿平方米、接管面积5.2 亿平方米,并在上半年实现营收 67 亿元,较碧桂园服务尚多4. 3 亿元。

对比几家强力的潜在对手,碧桂园服务确可利用上市平台的优势发展自身。然而物业上市潮来势汹汹,这在长期来看并不可行,或许服务好业主才是王道。