外媒:美国大选后全球贸易格局会有哪些变化?

随着美国大选临近,标普全球近日针对共和党及民主党提出的税收、经济刺激政策、监管、移民、贸易和基础设施建设等相关政策进行了比对分析。

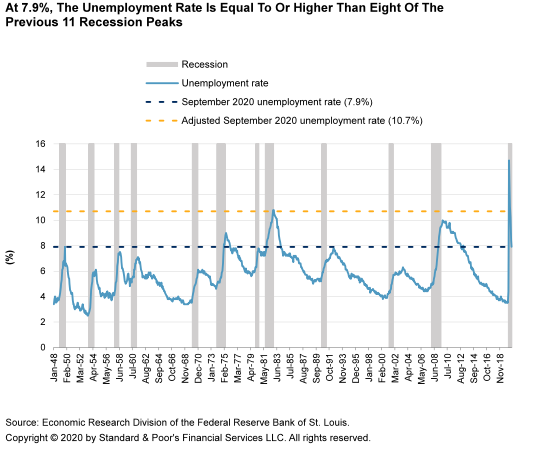

分析结果表明,鉴于美国经济仍深陷疲软的复苏状态之中,失业率处于居高不下的7.9%,(见图一,高于/持平于八年来的最高记录),在此次大选中胜出的总统的首要任务就是为市场创造就业机会。另外,尽管美国部分地区新冠肺炎确诊病例的激增并未像市场预期的那样对经济活动造成重创,但过早的财政紧缩可能导致公共部门的需求再次暴跌,美国仍面临30%-35%陷入经济衰退的可能。就算在大选过后能有5000亿美元的经济刺激金的发放,在明年年底之前美国经济可能都达不到2019年年底的GDP水平。

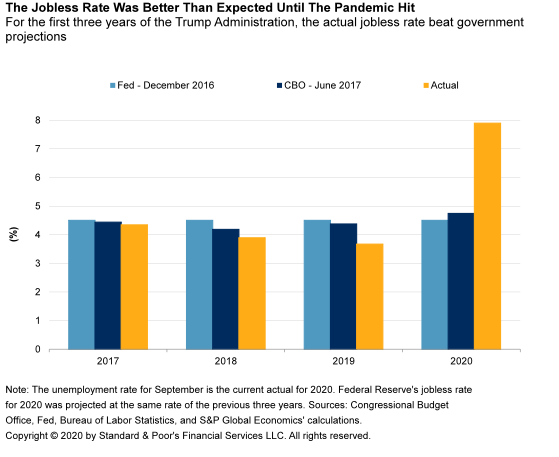

标普全球此前出具的另一分析报告显示,如果美国在十年内增加2.1万亿美元的基础设施支出,那么在未来十年内,美国GDP将增加近5.7万亿美元。另外,虽然特朗普执政的第四年美国市场面临着极高的失业率,但他执政的前三年,美国迎来了历史上最强劲的就业市场之一,失业率在2019年11月达到了3.5%的51年低点。

就目前而言,国会议员们在需要采取以什么措施来促进消费的问题上仍存在很大分歧。参议院将于本月晚些时候就一项缩减后的经济刺激方案进行投票,不过几乎可以肯定的是,该方案将远远低于众议院民主党人所争取的2.2万亿美元,以及Steven Mnuchin此前提出的1.8万亿美元的提议。在短期内将大约1300亿美元未使用的工资保障计划(PPP)资金重新使用的可能性似乎也不大,截止目前还没有通过任何经济刺激措施也加大了市场对美国第四季度GDP增长达3.5%的这一预测值会过高的风险。

目前,因预算压力不断加大,税收收入大幅下滑,与疫情相关的政府支出成本攀升等因素,美国各州和地方政府正急切地等待联邦政府的帮助。联邦政府缺乏行动又直接影响到了各州和地方政府恢复财政平衡的时长,考虑到州和地方政府约占全球最大经济体的11%,这无形之中也拖累了美国GDP的增长。许多州和市政当局已经开始削减预算,如果没有额外的刺激措施,削减预算将成各州地方政府的“日常”。拜登对此提出的措施就要激进得多,他表示将把从2009年至今的最低时薪7.25美元提高到15美元,还将大力推动Paycheck Fairness Act法案的通过来保证男女同工同酬,并推动全民带薪病假和12周的带薪家庭休假和病假等相关举措的落地。

在对外贸易方面,尤其是在中美两国的贸易关系方面,美国方面特朗普连任,可能仍将奉行美国优先的政策,而拜登则更倾向于和贸易伙伴建立良好关系来促进美国经济发展,提高GDP增速。两党都承诺将降低美国对中国的依赖程度。特朗普承诺将为从中国带回工作岗位的企业提供税收抵免。而拜登则将通过收紧国内产品规定和扩大政府援助来鼓励消费者“购买美国货”。

这并不意味着二者在贸易政策上没有分歧。目前,特朗普已对来自欧洲以及加拿大和墨西哥的部分商品征收关税,并就美国-墨西哥-加拿大协议(USMCA)进行磋商以取代北美自由贸易协定(NAFTA),而拜登则会为美国重新纳入跨太平洋战略经济伙伴关系协议(特朗普已于2017退出该协议)做出努力。拜登表示,他将对此寻求重新谈判的机会。鉴于此,标普全球认为,在可预见的未来,对中国商品征收的关税的现象很可能会继续。这一现象带来的“多米诺骨效应”将在未来12个月导致美国GDP直接削减约20 -30个基点。由于此种不确定性的增加,外界对美商业投资将减少,进而直接影响美国GDP恢复进程。

由于各界的关注点都聚焦在关税问题上,但双边互惠投资机会、知识产权保护以及国内外企业的公平竞争环境这些更深层次的具体问题没有得到太高的关注度。现在的问题是,美国能够动用的投资限制、出口控制及关税相关手段是否会促使中美两国之间展开新的战略对话?标普全球表示,如果在特朗普的领导下,美国与中国的贸易摩擦会更集中在包括禁令和制裁等非关税壁垒上。且贸易战有可能扩大到欧盟和其他较小的国家身上。虽然新的美国-墨西哥-加拿大协议可能意味着美国与墨西哥和加拿大的关系会有所缓和,但美国与越南或其他亚洲小国的贸易冲突有可能会发生,且美国很有可能会试图退出世界贸易组织。

目前尚不清楚如果拜登竞选成功的话,是否以及何时将取消目前实施的关税政策。但拜登可能会重新聚焦中国强制技术转让政策的结构性改革,以推动美国企业的发展。无论是哪种方式,无论下一任总统是谁,与中国的摩擦在短期内都可能主导贸易政策,但保护主义盛行可能会增加美国经济的下行风险。另一方面,汽车、科技及资本品等企业或将从关税的不确定性中获益。对美国汽车制造商而言,关税政策稳定性的增强将突破供应链瓶颈并降低消费者成本。科技公司在规划商业战略也将更为容易。但如果特朗普连任,且继续采取当前的关税政策甚至是采取更激进的立场的话,在可能会损害资本品行业的企业(特别是那些出口规模可观的企业)的同时也可能会给(承受过钢铁关税沉重打击)的耐用品制造商带来不小的压力。

标普全球表示,对中间产品征收关税会损害美国公司的利益,对最终产品征收关税会损害美国消费者的利益。非关税壁垒将使与中国有大量业务往来的美国公司的经济状况更加糟糕。这些都会导致美国公民的就业机会减少,从而降低美国经济恢复的速度。