第一创业证券官网首页(第一创业证券行情分析)

1、 证券牌照齐全,高管团队稳定1.1、 规模不断扩大,业务牌照齐全

公司前身为佛山证券公司,1993 年,佛山证券公司成立。1997 年,改制为佛山证券 有限责任公司。2002 年,佛山证券有限责任公司进行增资扩股,同时更名为“第一 创业证券有限责任公司”,迁址至深圳。2008 年 8 月和 2011 年 8 月,公司共经历两 次增资扩股,注册资本金增至 20 亿元。2016 年 5 月,公司首次公开发行股票 2.2 亿 股并在深交所上市,注册资本金增至 22 亿元。

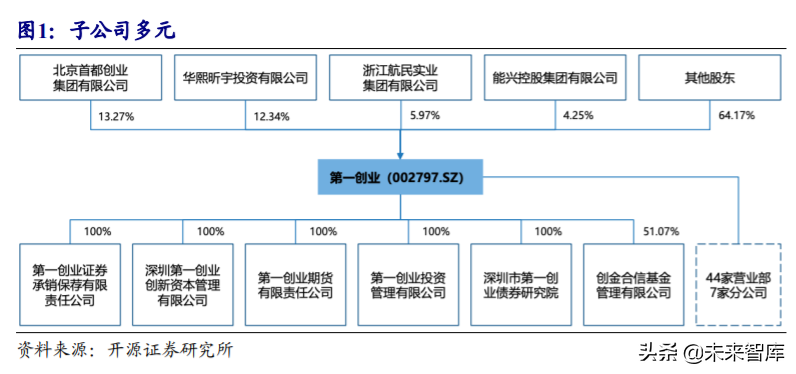

公司拥有证券全牌照。公司拥有 5 家全资子公司,包括投行、期货、PE 子公司,同 时控股创金合信公司。公司拥有齐全的证券业务牌照,经营范围涵盖证券经纪、投 资咨询、证券承销、自营、资产管理、代销金融产品等,覆盖交易所、银行间、一 级股权投资市场、中证机构间等场内外市场,提供一站式综合金融服务。 1.2、 股权结构分散,高管团队稳定

1.2、 股权结构分散,高管团队稳定

股权结构分散,治理体系完善。公司股权结构较为分散,公司无实际控制人。2019 年,公司原第一大股东华熙昕宇通过大宗交易和集中竞价方式减持公司 1.2%股份, 原第二大股东首创集团被动成为公司第一大股东。2020 年公司进行非公开发行,首 农集团、北京京国瑞国企改革发展基金(有限合伙)成为公司第三大股东。首创集 团为国有法人,国企股东背景的严合规及稳风控风格,民企股东背景的高效率加强 激励措施,共同形成了公司高效且稳健的治理体系。

管理层稳定,从业经验丰富。公司董事长刘学民自公司创立初期始终为董事长,在 公司任职超过 20 年。公司总裁王芳自 2004 年起加入公司,在公司先后担任首席律 师、法律合规部总经理、合规总监、副总裁、总裁,任职超过 15 年。公司管理人员 稳定,从业经验丰富。2、 大资管和固收业务驱动公司业绩高增2.1、 业绩大幅增长,大资管和固收为两大核心主业

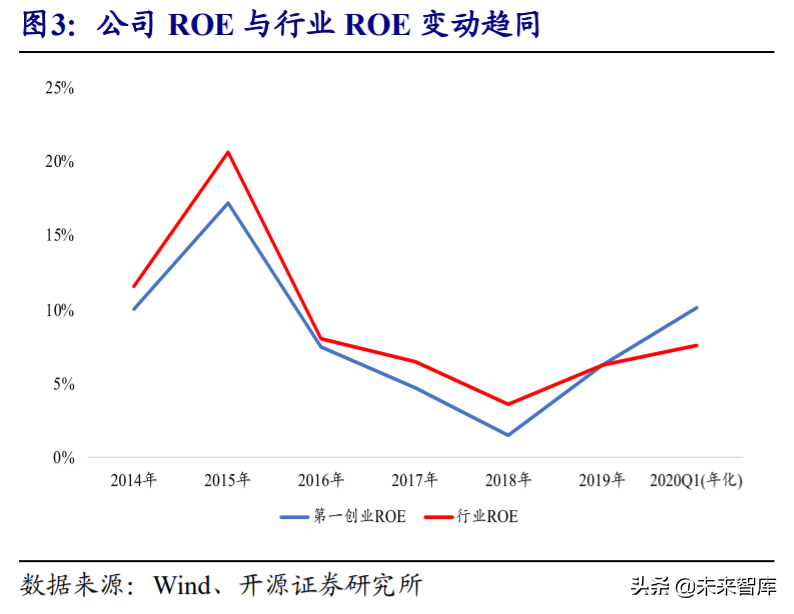

2019 年净利润大幅改善,盈利能力呈上升态势。公司营业收入和净利润自 2015 年起 逐年下降,2019 年业绩改善明显,营业收入和净利润同比+45.94%/+341.67%。公司 ROE 与行业变动趋势一致,ROE 水平略低于行业平均。2019 年起盈利能力不断增强, 2019 年及 2020Q1 年化 ROE 分别为 6.24%/10.10%,超过行业平均。

2020 年上半年公司业绩大幅预增。公司预计 2020 年 1-6 月归属上市公司股东的净利 润 3.97 亿至 4.39 亿,同比变动 90.00%至 110.00%。2020 年上半年,证券市场行情 大幅波动,公司积极把握市场机遇,证券经纪及信用业务、投资与交易业务等收入 同比实现增长。公司用事实证明,以固收为特色、以资管为核心的特色化转型中, 并不会缺席权益市场牛市的成长契机。 规模体量排名处于行业中游,资管业务优势明显。公司总资产排名稳定在行业 50 名 左右,净利润呈增长趋势,2019 年行业 44 名。净资产、净资本、核心净资本排名为 60 左右,公司规模体量排名处于行业中游。公司资管业务远超综合排名,优势地位 明显;经纪、融资类业务排名靠后,处于相对劣势地位。

规模体量排名处于行业中游,资管业务优势明显。公司总资产排名稳定在行业 50 名 左右,净利润呈增长趋势,2019 年行业 44 名。净资产、净资本、核心净资本排名为 60 左右,公司规模体量排名处于行业中游。公司资管业务远超综合排名,优势地位 明显;经纪、融资类业务排名靠后,处于相对劣势地位。

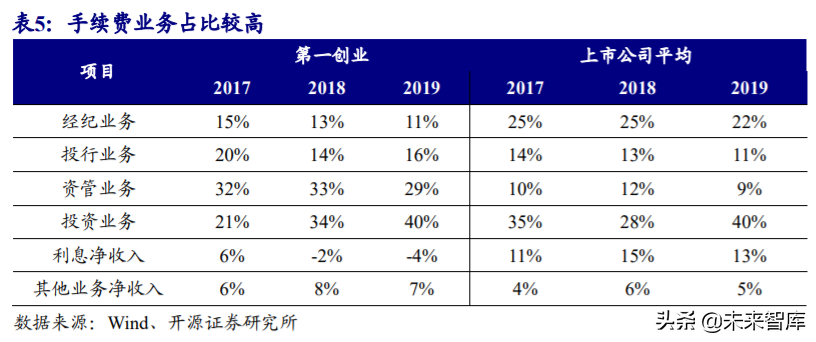

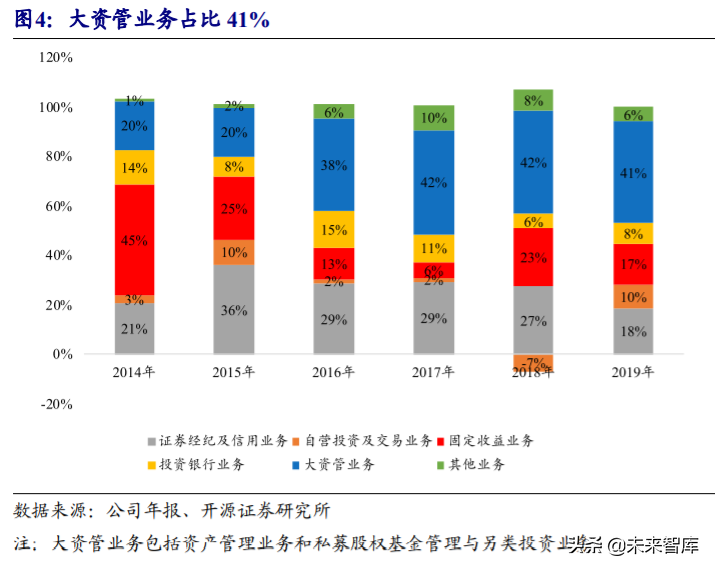

资管业务占优,手续费业务高于同业。公司资管业务占比约为上市公司平均占比的 三倍左右,高占比的资管业务带动轻资产型业务高于同业。资金型业务相对占比较 低,利息净收入占比远低于上市公司平均占比。 以固定收益业务为特色,以资产管理业务为核心。公司发展固收业务为特色业务, 2014 年占比第一,2019 年占比 17%,与证券经纪业务持平。公司以大资管业务(包 括资产管理业务和私募股权基金管理业务)为核心业务,占比从 20%升提至 41%, 稳坐公司第一大业务。固收及大资管业务占比合计达 58%,充分彰显公司以固收业 务为特色,以资管业务为核心的战略目标。

以固定收益业务为特色,以资产管理业务为核心。公司发展固收业务为特色业务, 2014 年占比第一,2019 年占比 17%,与证券经纪业务持平。公司以大资管业务(包 括资产管理业务和私募股权基金管理业务)为核心业务,占比从 20%升提至 41%, 稳坐公司第一大业务。固收及大资管业务占比合计达 58%,充分彰显公司以固收业 务为特色,以资管业务为核心的战略目标。 2.2、 大资管业务:业务布局完善,收入持续增长

2.2、 大资管业务:业务布局完善,收入持续增长

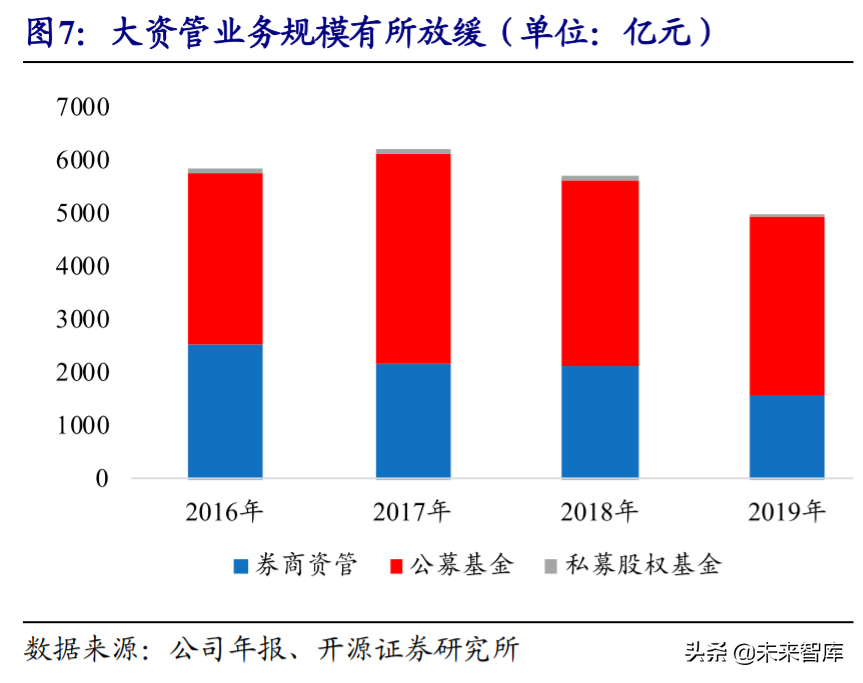

三架马车齐驱,业务布局逐渐形成。公司大资管业务主要包括券商资管、公募基金 管理业务、私募股权投资基金管理与另类投资业务,其中,公募基金管理业务通过 子公司创金合信开展,私募股权投资业务通过子公司一创投资开展,另类投资业务 通过创新资本开展,大资管业务布局形成。券商资管与公募基金业务发力驱动净收入增长,去通道造成业务规模有所放缓。2015 年,大资管业务营业收入大幅增长,主要源于公募基金资管业绩改善明显。2019 年 券商资管业务带动资管业务整体净收入有所突破。受去通道影响,大资管业务规模 从 2007 年的 2181 亿元下降至 1587 亿元。

券商资管业务

券商资管业务

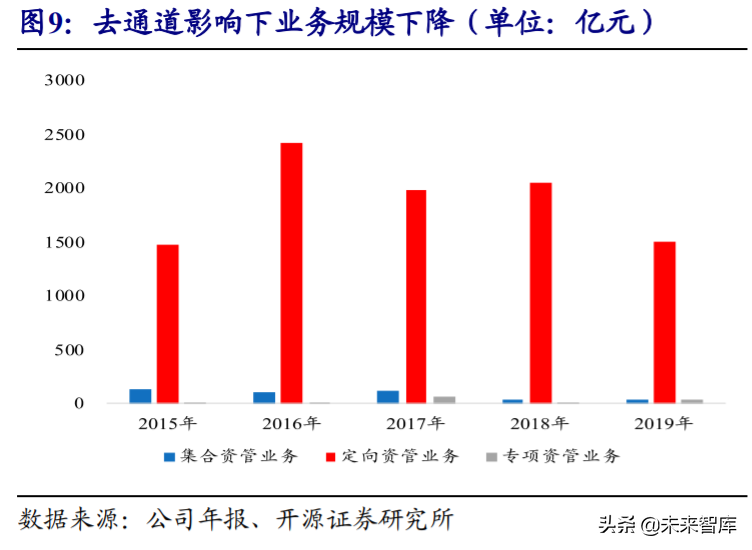

主动管理能力提升带动业绩增长,去通道影响下业务规模有所下降。券商资管业务 包括集合资管、定向资管及专项资管业务三类。公司机构委托业务优势明显,定向 资管业务占比最高。公司持续提升主动管理能力,不断积累客户资源,同时受益于 2018 年债市上行,2019年迎来业务爆发,定向资管业务净收入为 3.57 亿元,同比+70%。 此外,受去通道影响,定向资管规模明显下降,2019 年定向资管业务规模为 1500 亿左右,较 2016 年下降 38%。 专项业务取得突破,专业能力获得市场认可。2019 年,公司作为总协调人、财务顾 问、募集人成功发行我国首支知识产权权证化标准化产品,实现我国知识产权证券 化零突破。同时,公司作为计划管理人成功发行境内首单商业物业百亿储架式类 REITs 项目首期产品,专项业务取得较大突破。公司在 2019 年荣获“中国最佳固收类券商资管奖“、“2019 中国固收类投投资团队君鼎奖“等奖项,资管能力受到市 场认可。

专项业务取得突破,专业能力获得市场认可。2019 年,公司作为总协调人、财务顾 问、募集人成功发行我国首支知识产权权证化标准化产品,实现我国知识产权证券 化零突破。同时,公司作为计划管理人成功发行境内首单商业物业百亿储架式类 REITs 项目首期产品,专项业务取得较大突破。公司在 2019 年荣获“中国最佳固收类券商资管奖“、“2019 中国固收类投投资团队君鼎奖“等奖项,资管能力受到市 场认可。

公募基金管理业务

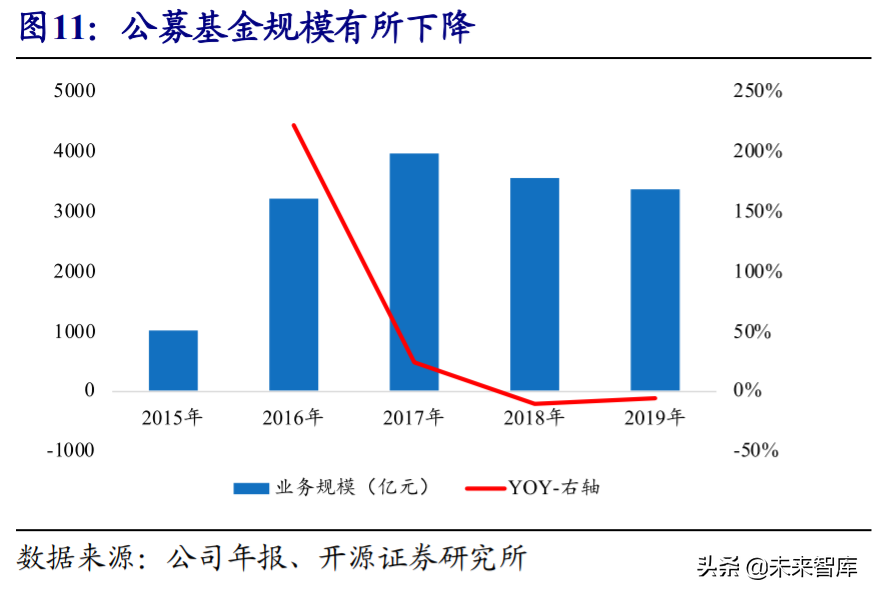

公募基金与专户业务双核驱动,业务发展保持平稳。随着公司着力打造大资管业务, 公司在产品研发、渠道拓展、产品线布局等方面加大了投入,公司公募基金业务自 2016 年起有了突破性进展,净收入和业务规模同比增长约 485%/220%。公司坚持公 募基金与专户业务双核驱动,近几年业绩增速有所放缓,业务规模略有下降。 专户管理月均规模市场第二,业务荣获多项大奖。公司在专户业务上,不断推进存 量产品转型,提升客户服务能力,增强客户粘性,根据公司年报,2019 年度创金合 信专业管理月均规模市场第二。同时,公司荣获深交所“2019 年优秀债券投资交易 机构”、苏宁金融“最佳用户陪伴基金公司”等多项大奖,行业优势地位明显。

专户管理月均规模市场第二,业务荣获多项大奖。公司在专户业务上,不断推进存 量产品转型,提升客户服务能力,增强客户粘性,根据公司年报,2019 年度创金合 信专业管理月均规模市场第二。同时,公司荣获深交所“2019 年优秀债券投资交易 机构”、苏宁金融“最佳用户陪伴基金公司”等多项大奖,行业优势地位明显。

私募股权基金管理与另类投资业务

2019 年收入大幅增长,业务规模保持平稳。2019 年市场情况良好,公允价值变动损 益大幅增加,从 2018 年-0.1 万增加至 4.2 亿,带动业绩明显增长。由于私募股权投 资市场发展趋缓,募资规模大幅收缩,投资活跃度下降,项目投资、基金退出面临 较大压力,投资收益逐渐收窄。公司基金管理规模较为平稳,2019 年规模增速有所 回落。

业务布局早,下设 5 家二级子公司。公司在私募股权基金方面业务布局较早,已构 建了完整的基金投资体系,涵盖天使投资、VC/PE、Pre-IPO、产业基金、并购基金 等在内的全生命周期基金。截至 2019 年,公司有 5 家二级私募子公司获得了证券公 司私募基金子公司管理人资格,行业排名第三,优势地位明显。公司目前共管理 18 只基金产品,覆盖 TMT、生物医药、农业、大消费等多类产业。

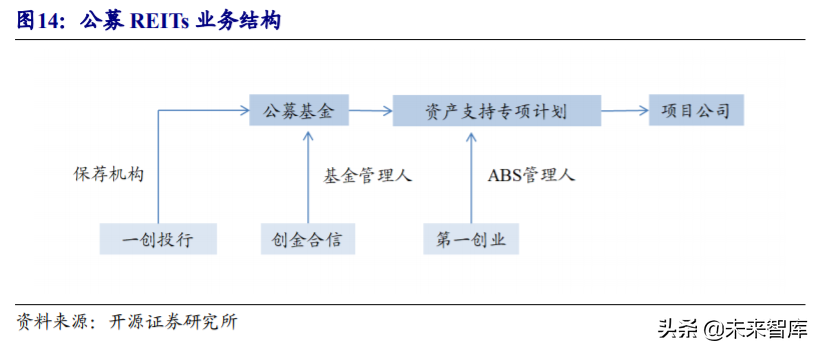

公募 REITs 是公司大资管业务协同的新方向。根据公司投资者关系活动公告,随着 中国公募 REITs 时代正式到来,公司正积极筹划推进公募 REITs。长期看,公募 REITs 将成为资本市场重要的产品类型之一,业务空间广阔。公募 REITs 业务需要券商各 类牌照协同,公司资管、投行牌照齐全,具有市场化的经营机制和良好的内部协同, 且具有项目经验和业务资源,未来有望充分受益于公募 REITs 发展机遇。 2.3、 固定收益业务:业务特色优势明显

2.3、 固定收益业务:业务特色优势明显

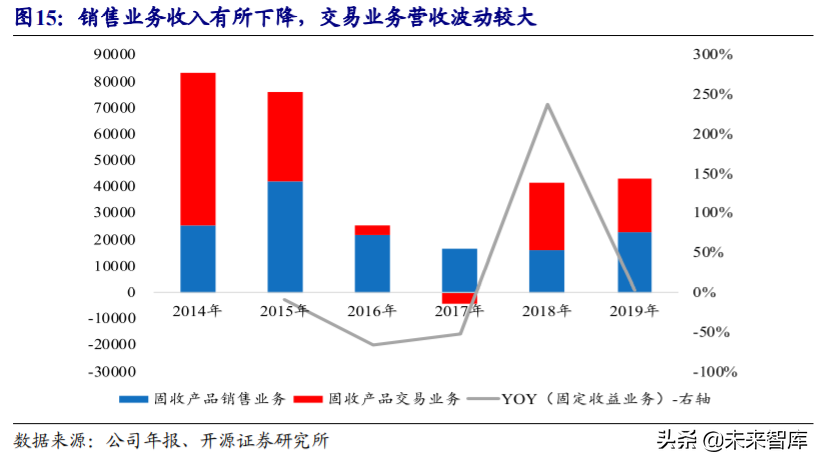

固收业务包括销售和投资交易两大细分业务。公司固定收益业务分为固定收益产品 销售和固定收益产品投资交易业务。固收产品销售业务指公司取得银行间债券市场 国债、央行票据、政策性金融债及短期融资券、中期票据和非公开定向债务融资工 具等固定收益产品的销售资格,向投资者销售该等固定收益产品,并获取销售佣金 或向客户提供产品以提升客户服务水平的业务;固收产品投资交易包括做市交易、 自营投资和撮合交易三类。

竞争加剧造成销售业务收入有所下降,交易业务受市场影响波动较大。固收业务自 2014 年整体呈下滑态势,2018 年起业绩有所回升。市场竞争日益激烈,非金融企业 债务融资工具主承及承销机构已由 2017 年 120 家扩充为 2019 年 134 家,2019 年固 收产品销售金额 2980 亿元,较 2016 年下降 41%。交易业务收入受市场影响较大, 2017 年金融市场波动较大,债券市场波动加剧,固收产品交易业务收益有所下降, 2018 年市场情况转好,收益大幅增加。 债券交易量整体呈增长趋势,投资回报率受债市影响波动较大。2019 年债券交易量 约为 2014 年的两倍,受市场影响,整体呈波动上升趋势,投资交易回报率波动较大。 2016 年债券指数涨幅较 2014 年、2015 年明显收窄,债券投资回报率大幅下降, 2018 年国内监管政策明显缓和,货币政策持续宽松,财政政策也从收紧转为宽松, 市场有所回暖,投资收益率随之上升。

债券交易量整体呈增长趋势,投资回报率受债市影响波动较大。2019 年债券交易量 约为 2014 年的两倍,受市场影响,整体呈波动上升趋势,投资交易回报率波动较大。 2016 年债券指数涨幅较 2014 年、2015 年明显收窄,债券投资回报率大幅下降, 2018 年国内监管政策明显缓和,货币政策持续宽松,财政政策也从收紧转为宽松, 市场有所回暖,投资收益率随之上升。

业务资质齐全,客户基础雄厚。公司以成为“中国一流的债券交易服务提供商“为 发展目标,深耕固收业务领域。2012 年起,公司成为央行公开市场业务一级交易商; 2016 年,公司成为银行间债券市场做市机构(仅 5 家券商获此资格),行业排名前列。 公司拥有国家开发银行、中国农业发展银行和中国进出口银行金融承销商资格,积 累了包括银行、基金公司、保险公司、投资公司和大型企业等大量客户,客户基础 雄厚。

债券市场互联互通改革启动,利好固收业务。2020 年 4 月 8 日,中国外汇交易中心 正式宣布公司获批成为债券通报价机构,为公司固收业务拓展奠定基础。2020 年 7 月 19 日,人民银行、证监会同意银行间与交易所债券市场相关基础设施机构开展互 联互通合作,结束了银行与债市长达 23 年的割裂,有利于切实便利债券跨市场发行 与交易,促进资金等要素自由流动,形成统一市场和统一价格。对公司来说,交易 方式更加灵活,固收产品交易业务更加便利;债市交易活跃度提升下,固收产品销 售业务迎来利好。

利用科技赋能,打造eBOND固收综合系统。公司通过科技赋能,历时4年打造eBOND 固收综合系统,集“最新最全的债券资讯”、 “债券一级承分销”、“二级交易执行及管 理”、“实时风控合规管理”、“运营管理支持”、“信用及宏观研究”六大功能为一体, 支持债券交易的全业务场景,实现固收全业务、全品种的线上化管理,极大提高了 公司业务效率和客户体验。未来,公司将尝试开设 eBOND 官方直营店,并在多平台 上建设渠道店,共建数字化生态;同时,利用客户大数据和线上场景应用,实现客 户分类服务。

2.4、 投行:股承债承明显回升

回购外资股东股权,一创投行重归全资控股。2010 年,公司为进一步提升投行业务 的市场竞争实力,与摩根大通合作成立一创摩根,从事投资银行业务,2017 年由于 双方合作分歧,公司回购摩根大通持有的一创 33.30%的股权,同时一创摩根更名为 第一创业证券承销保荐有限责任公司,由第一创业独立发展。

股债双双回暖,投行业务逐渐向好。2017、2018 年一创投行重新发展投行业务,同 时受中国证监会 IPO 审核趋严的影响,业绩大幅下降。2019 年起市场回暖,业务改 善明显,总承销金额上升至 148.56 亿元,2020Q1 承销金额为 62.46 亿元。从业务数 量来看,2019 年完成 IPO2 单,增发 3 单,债券融资共完成 15 单,股承和债承业务 双双向好。

投行员工人数保持稳定,业务平稳发展。公司近三年投行人数保持稳定,2017 年和 2018 年员工人数均为 80 人,2019 年从业人数增加至 84 人,人员小幅增加,业务未 来保持平稳发展。

2.5、 证券经纪业务:业务整体保持稳定

市占率总体保持平稳,佣金率变化趋势与行业趋同。公司市占率自 2015 年起总体较 为平稳,2017 年略有起伏。公司佣金率整体低于行业水平,与行业佣金率均呈下滑 趋势, 2014 年公司佣金率为 0.0613%,2019 年下降至 0.0271%,降幅超 50%,2018 年公司交易单元席位租赁收入较高,带动佣金率有所增长。

营业部数量稳健增长,业务布局良好。截至 2019 年末,公司拥有 44 家营业部,较 2015 年增长 9 家,营业部数量稳健增长。其中,14 家位于广东省,其余营业部分布 于全国各省主要城市,形成以广东为核心,逐步向全国拓展的良好布局,为公司经 纪业务增长打下良好基础。

2.6、 自营投资及交易业务:收益率波动较大

自营规模与自营收益率随市场波动。公司自营业务以绝对收益为目标,主要交易品 种为不含固收产品的其他金融资产,包括股票、股指期货、EFT 期权等。公司自营 资产规模与收益率随市场波动较大。2015 年市场表现较好,收益率有所上升,达 15.42%。2018 年受金融去杠杆影响,叠加中美贸易摩擦升级,权益市场全年呈下跌 态势,公司收益率随之下降,2019 年随着市场转暖,收益率触底反弹。3、 定增完成突破资金瓶颈,差异化战略助力公司突围定增募资 42 亿补充净资本,业务发展空间打开。2020 年 7 月,公司非公开发行定增 7 亿股本,共筹集资金 42.00 亿元。所募集资金扣除发行费用后,将全部用于增加公 司资本金,补充营运资金及偿还债务。非公开发行完成后,公司净资本由 2019 年末 的 62.06 亿元增加至 103.43 亿元,提升 66.66%;核心净资本由 2019 年末的 46.36 亿 元增加至 87.73 亿元,提升 89.24%,彻底改变了部分业务规模因净资本原因而受到 限制的境况,为公司各项业务的进一步稳健发展打开了广阔的空间。

股东实力增强,助力市场化机制优势。非公开发行的新股登记完成后,首创集团仍 为公司第一大股东;华熙昕宇持股比由 9.28%下降为 7.74%,为第二大股东;首农集 团、北京京国瑞国企改革发展基金(有限合伙)首次进入公司十大股东,持股比均 为 4.99%。公司的股权资本得到充实,发行前后公司均无控股股东和实际控制人,公 司在治理结构上的独立性未受影响,多元化的股权结构有利于公司继续充分利用市 场化经营机制。

坚持差异化战略,以客户为中心。公司自 2016 年提出“成为有固定收益特色的、以 资产管理业务为核心的证券公司”这一战略定位后,大资管业务和固定收益业务不 断攀升,成为公司业绩的主要驱动力,公司已从一家业务单一的小型证券公司发展成为“业务特色鲜明、收入结构均衡、布局全国”的综合性证券。未来,公司仍将 坚持这一定位,继续打造公司优势业务。4、 盈利预测及估值分析(详见报告原文)预计公司 2020 年-2022 年归母净利润分别为 9.70 亿、12.25 亿 和 16.06 亿 元 , 分 别 同 比 +89.0%/+26.3%/+31.1% 。加权平均 ROE 分别为 8.4%/8.4%/10.0%。