股份支付的会计处理方法(解释股份支付为什么计入资本公积)

时间:2021-03-08 14:50:04

作者:重庆seo小潘

来源:51开业

原标题:股份支付的会计处理方法(解释股份支付为什么计入资本公积) 股份支付的处理 【所属章节】: 本知识点属于《中级会计实务》科目第十章股份支付 【知识点】:股份支付的

原标题:股份支付的会计处理方法(解释股份支付为什么计入资本公积)

股份支付的处理

【所属章节】:

本知识点属于《中级会计实务》科目第十章股份支付

【知识点】:股份支付的处理

股份支付的处理

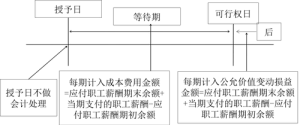

(一)授予日

除了立即可行权的股份支付外,无论权益结算的股份支付还是现金结算的股份支付,企业在授予日均不做会计处理。

(二)等待期内每个资产负债表日

企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时按相同金额确认所有者权益或负债。

(三)可行权日之后

1.对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整。

2.对于现金结算的股份支付,企业在可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益)。

以现金结算的股份支付会计处理图示

(四)回购股份进行职工期权激励

1.回购股份

按照回购股份的全部支出,借记“库存股”科目,贷记“银行存款”科目。

2.确认成本费用

按照准则对职工权益结算股份支付规定,在等待期内每个资产负债

表日,每期借方计入成本费用,贷方记入“资本公积——其他资本公积”科目。

3.职工行权

按照企业收到的股票价款,借记“银行存款”等科目,同时转销等待期内在资本公积中累计确认的金额,借记“资本公积——其他资本公积”科目,按交付给职工的库存股成本,贷记“库存股”科目,按照上述借贷方差额记入“资本公积——股本溢价”科目。