现值指数计算公式及例题(重点掌握现值终值年金6个公式)

原标题:现值指数计算公式及例题(重点掌握现值终值年金6个公式)

导言:谢总是一家小家电公司的负责人,今年疫情居然销售比往年火爆。为扩大市场份额,他准备投产智能家电产品(以下简称智能产品)。目前相关的技术研发已完成,正在进行项目可行性研究。看我喜欢计算数字,就让我帮忙判断一下项目可行性。念他今年给大家提供了不少口罩机,也算行善积德,再帮一次。

一、询问了项目的相关信息后,我作了整理:

1、当前在生产的产品售价800元/台,单位变动成本600元。

2、如果可行,该项目拟在2021年三季度投产,预计该智能产品3年后(2024年末)停产。项目持续期3年。智能产品售价1500元/台,2021年预计销售10万台,以后每年销量增长10%。单位变动制造成本为1000元,每年付现固定制造费用200万元,每年付现销售和管理费用占销售收入的10%。

3、为生产该智能产品,需添置一条生产线,预计购置成本6000万元。生产线可在2020年12月底前安装完成。该生产线折旧年限为4年,净残值5%,采用直线法计提折旧,预计2023年末该生产线变现价值为1200万元。

4、公司有一处闲置厂房对外出租,每年年末收租金50万,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响。由于智能产品对当前产品有替代效应,当前产品2021年销量下降1.5万台,以后每年下降10%,2024年末智能产品停产,替代效应消失,2025年当前产品销量恢复至智能产品投产前水平。

5、营运资本为销售收入的20%,智能产品项目垫支的营运资本在各年年初投入,项目结束时全部收回。减少的当前产品的垫支的营运资本在各年年初收回,在智能产品项目结束时重新投入。

6、项目加权平均资本成本为9%,公司适用所得税率为15%。

二、我将数字列表进行分析,结果如下:

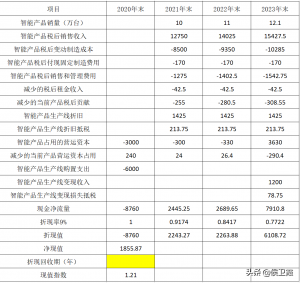

项目数据演算

为方便大家理解,我以2022年为例说明一下计算过程:

智能产品销售数量=10*1.1=11

智能产品税后销售收入=1500*10*1.1*(1-15%)=14025

智能产品税后变动制造成本=1000*10*(1-15%)*1.1=9350

智能产品税后付现固定制造费用=200*(1-15%)=170

智能产品税后销售和管理费用=14025*10%=1402.5

减少的税后租金收入=50*(1-15%)=42.5

减少的当前产品税后贡献,指利润=(800-600)*1.5*(1-15%)*(1+10%)=280.5

智能产品生产线折旧=6000*(1-5%)/4=1425

智能产品生产线折旧抵税=1425*15%=213.75

智能产品占用的营运资本,此处为销售收入的20%=15427.5/(1-15%)*20%-3000-300=330

现金净流量=14025-9350-170-1402.5-42.5-280.5+213.75-330+26.4=2689.65

该年折现率系数可查表:p=f*(p/f,9%,2),也可用科学计算器计算。

折现值=2689.65*0.8417

现值指数=2021~2023年的折现值之和/8780=1.21

三、判断:

净现值>0,折现回收期1,该项目是可行的。

一堆数字算下来,我也想来个葛优躺:“不行不行啊,不能总找我免费咨询,至少得请吃大餐。”

为方便大家理解,我逐项列了计算过程,那些默默收藏、转发的,是不是至少得留个印、互动一下?