营运能力分析指标有哪些(整理篇企业运营效率的三个指标)

原标题:营运能力分析指标有哪些(整理篇企业运营效率的三个指标)

营运能力比率是衡量公司资产管理效率的财务比率,主要分为6类,下面来分别介绍。

1.应收账款周转率

(1)营业收入的赊销比率问题

计算时应使用赊销额而非营业收入。但是,外部分析人员无法取得赊销的数据,只好直接使用营业收入计算。

(2)应收账款年末余额的可靠性问题;

在应用应收账款周转率进行业绩评价时,可以使用年初年末的平均数、或者使用多个时点的平均数,以减少季节性、偶然性或人为因素的影响。

(3)应收账款的减值准备问题;

如果坏账准备的金额较大,就应进行调整,使用未计提坏账准备的应收账款计算周转天数、周转次数。

(4)应将应收票据纳入应收账款周转率的计算;

(5)应收账款周转天数就不是越短越好。

(6)应收账款分析应与销售额分析、现金分析联系起来。

2.存货周转率

(2)存货周转天数不是越短越好。

(3)应注意应付款项、存货和应收账款(或营业收入)之间的关系。

(4)应关注构成存货的产成品、半成品、原材料、在产品和低值易耗品之间的比例关系。

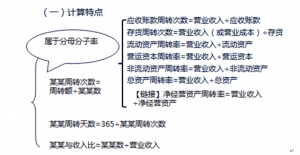

3.流动资产周转率

通常有三种计算方法:

流动资产周转次数=营业收入/流动资产 表明一年中流动资产的周转次数

流动资产周转天数=365/(营业收入/流动资产) 表明流动资产周转一次需要的时间

流动资产与收入比=流动资产/营业收入 表明每一元收入需要流动资产的投资

4.营运资本周转率

营运资本周转次数=营业收入/营运资本 表明一年中营运资本的周转次数

营运资本周转天数=365/(营业收入/营运资本) 表明营运资本转换成现金平均需要的时间

营运资本与收入比=营运资本/营业收入 表明每一元收入需要营运资本的投资

5.非流动资产周转率

非流动资产周转次数=营业收入/非流动资产

非流动资产周转天数=365/(营业收入/非流动资产)

非流动资产与收入比=非流动资产/营业收入

非流动资产反映非流动资产的管理效率,主要用于投资预算和项目管理,以确定投资与竞争战略是否一致,收购与剥离政策是否合理等。

6.总资产周转率

总资产周转次数=营业收入/总资产

总资产周转天数=365/(营业收入/总资产)

总资产与收入比=总资产/营业收入

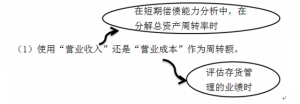

总资产周转率的驱动因素分析,通常可以使用“资产周转天数”或“资产与收入比”指标,不使用“资产周转次数”。

六大营运能力比率总结如下图: