贷款实际利率计算公式(必知利率的三个计算公式)

原标题:贷款实际利率计算公式(必知利率的三个计算公式)

315晚会后,714高炮类贷款受到了各方面的打压,但是在金融市场上还存在着很多虽然不如714高炮夸张,但是利率依然很高的借款平台,最近后台就有很多朋友在问关于网贷红线的问题,尤其是在借款之后,有的朋友感觉自己的还款比较多,但是不知道怎么算自己的实际利率是否达到36%的网贷红线,放贷机构是否合规。

等额本息还款方式下的实际年利率究竟怎么算?虽然按现在相关部门的要求,相关行业应该将借款的各种费用综合折成年化利率直接展示给用户,但是有很多还没有做到完全合规的从业者并没有做到这一点,导致很多朋友无法直接看到自己的借款利率,那么如何去计算出自己的实际年化利率呢?

如果只有借款额、借款期数和每月还款额,直接倒推借款的利率比较复杂,因为这并不是一个线性的关系,我们应该怎么去倒推年化利率呢?

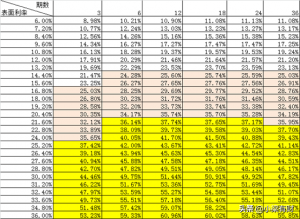

首先,我们可以计算一下借款的表面利率,简单的一步公式

表面利率=(每期还款额*期数-借款额)/借款额*12/期数

这样就可以,计算一下我们一共还的钱数在减去借款额以后的利息部分,占借款额的年化比例。在这样算完之后,我们可以得到一个利率。但是,这个利率并不是我们实际的利率,因为在等额本息的情况下,我们每期都有还款,所以实际借款本金是递减的,而用上面的简单算法,会因为分母没有跟随每期的递减,从而导致实际结果偏小,要得到实际利率,如果具体去计算可能比较复杂,需要用到复杂的公式,方便起见,可以通过表面利率和还款期数到下表来转换一下。

经过对比,我们就可以知道实际利率情况了,其实最好还是在借款前就进行相关的计算,如果实际利率较高就要慎重考虑了;如果借款已经开始,也可以向有关部门比如消费者协会,工商局,银监局等部门反映情况。

另外,有的朋友担心,逾期罚息会不会不受36%或者24%的红线限制呢,相关政策要求,罚息及各种费用都算作综合成本,合计也不能超过红线,也就是说,之前那些靠高额罚息而牟取暴利的借款平台也都是违规操作,一旦发现,也可以向有关部门进行举报。

而且,大家要注意,借款有时还会有砍头息这样的违规操作存在,砍头息指的是签订的借款合同金额比实际获得的借款金额要多出一部分,比如借10万到手8万,导致还款的名义利率偏低,但这种行为也是违反相关要求的,可以进行举报。

但是,总体来说,无论是实际利率高,罚息多,还是砍头息,这都是非合规机构作出的行为,如果真的有借款需求,一是要选定有良好资质的机构,防止在借款前被砍头息,借款后出现高罚息,暴力催收,骚扰等情况;二是要自己算好实际利率有多少,因为在分期付款是很容易给人一种利息并不多的错觉,而导致后期还款压力过大。

合理利用金融工具,可以江湖救急改善生活,但是一旦过度使用,就容易越陷越深,难以自拔。理性,永远是生活中不可缺少的思维。