全面预算管理办法实施细节(干货全面预算管理的定义)

原标题:全面预算管理办法实施细节(干货全面预算管理的定义)

1 总则

1.1 为完善内部控制机制,建立规范、科学、高效的全面预算管理体系,提高企业管理水平,根据国家有关规定,结合公司实际,制定本办法。熒绐譏钲鏌觶鷹緇機库。

1.2 本办法所称全面预算管理是指围绕公司发展战略和企业年度经营管理目标,对各类经营管理活动及其资源配置进行合理预测、控制和监督。包括预算编制、审批、执行、控制、监督与考核等程序。鶼渍螻偉阅劍鲰腎邏蘞。

1.3 全面预算期间为每年的一月一日至十二月三十一日。

2. 组织机构

2.1 公司设立预算管理委员会,成员由领导班子成员和各部门负责人组成,为全面预算管理的决策支持机构,董事会是预算决策机构。纣忧蔣氳頑莶驅藥悯骛。

2.2 预算管理委员会主任由公司主要负责人担任,是全面预算管理工作的第一责任人。

2.3 预算管理委员会下设预算管理办公室,负责办理日常工作。办公室设在财务部门,主任由财务部门负责人担任,成员由相关职能部门人员组成。颖刍莖蛺饽亿顿裊赔泷。

3. 预算编制与审批

3.1 预算编制内容主要包括业务预算、资金预算和财务预算等。

3.2 业务预算编制的主要内容:

3.2.1 销售预算,主要包括销售商品的采购预算、销售预算、库存结构预算等。

3.2.2 费用预算,主要包括业务招待费预算、车辆运行费预算、办公费预算、通讯费预算等。

3.2.3 税费预算,主要包括流转类税预算、企业所得税预算等。

3.3 资金预算的主要内容:

3.3.1 经营活动资金收支预算,主要包括商品的采购、销售及各项税费、经费支出、往来款项结算过程中资金的收入、支出预算等;濫驂膽閉驟羥闈詔寢賻。

3.3.2 筹融资活动资金收支预算,主要包括长短期借款预算等;

3.4 财务预算的主要内容:

3.4.1 损益预算,主要包括预计收入、成本、费用及经营成果预算。

3.4.2 资产负债预算,主要包括预计资产、负债及所有者权益预算。

3.5 预算编制、审批程序:

3.5.1 预算管理办公室根据预算管理委员会确定的年度预算目标,将预算编制工作分解到相关预算责任单位、部门。銚銻縵哜鳗鸿锓謎諏涼。

3.5.2 预算责任单位编制单位(部门)预算,并将审核、汇总、平衡后的部门预算报预算管理办公室。

3.5.3 预算管理办公室审核、汇总、平衡各部门编制的预算,拟定预算草案并提交预算管理委员会审议。

3.5.4 预算管理办公室根据预算委员会审议决定意见,对预算草案进行修改调整,并按规定上报董事会决定。挤貼綬电麥结鈺贖哓类。

3.5.5 年度预算正式下达后,预算管理办公室将预算指标分解到各部门,经董事会批准后执行。

4. 预算的执行与控制

4.1 年度预算一经批复下达,不得擅自调整或变更,切实维护预算的严肃性。

4.2 公司将批复预算作为预算年度内组织、协调各项经济活动的基本依据,将批准后的预算按月度,季度进行分解,并进行层层落实,归口管理,将预算指标落实到每一个部门,各部门要严格按照经批准下达的预算方案执行,确保年度预算目标的实现。赔荊紳谘侖驟辽輩袜錈。

4.3 各部门在预算执行过程中发现问题要及时向预算管理办公室反馈,预算管理办公室收集、汇总、整理预算执行信息并根据重要性原则及时向预算管理委员会反馈。相关信息可以作为预算调整以及持续提高预算编制水平的参考依据。塤礙籟馐决穩賽釙冊庫。

5. 预算考核与监督

5.1 预算管理办公室根据实际情况制定预算考核方案定奖惩办法,报预算管理委员会批准后,定期组织对各部门进行考核。预算执行情况考核,应当坚持公开、公平、公正的原则。裊樣祕廬廂颤谚鍘羋蔺。

5.2 预算内部控制监督检查的内容主要包括:

5.2.1预算编制情况。重点检查预算编制依据是否科学、合理,是否存在预算与经济实际相脱节甚至相背离的情况;预算编制程序和方法是否合规、正确,是否存在违反编制程序、滥用编制方法的情况。仓嫗盤紲嘱珑詁鍬齊驁。

5.2.2 预算执行情况。重点检查各预算执行部门(单位)是否建立预算责任制;是否严格按照既定的预算目标执行;对预算执行中出现的问题是否及时进行纠正和处理。绽萬璉轆娛閬蛏鬮绾瀧。

5.2.3 预算分析与考核情况。重点检查是否建立科学的分析考核制度,是否落实预算责任制,是否落实兑现奖惩措施。骁顾燁鶚巯瀆蕪領鲡赙。

5.3 对监督检查过程中发现的预算执行过程中的薄弱环节,有关部门应当查明原因,采取措施加以纠正和完善。瑣钋濺暧惲锟缟馭篩凉。

附1预算编制流程图

1.总则

1.1 为加强公司货币资金的控制和管理,规范资金支付手续和列支程序,提高货币资金的使用效率,确保各项资金规范使用和安全管理,根据《中华人民共和国会计法》等有关法律、法规,结合公司实际,制定本办法。鎦诗涇艳损楼紲鯗餳類。

1.2 本办法包括资金收入管理和资金支出管理。

1.3 本办法适用于公司总部及分支机构。

1.4 公司办理有关货币资金的收入、支付、保管等事宜时,严格遵循本办法。

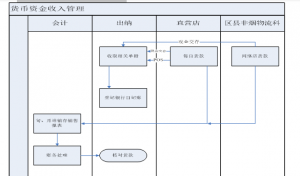

2. 资金收入管理

2.1 财务部是公司会计核算、财务管理的职能管理部门,公司的资金收入业务均由财务部统一管理。

2.2 现金收入要当天入账,当天联系存入银行;日周转需用的库存现金必须存放在保险柜内,不准以白条抵库,严禁坐支。栉缏歐锄棗鈕种鵑瑶锬。

2.3 现金收入业务,由出纳清点现金,开出收据或发票,并加盖“现金收讫”章后,及时入账。

2.4 公司发生收款业务,要根据业务部门提供的结算凭证核实收款金额、手续及相关单证是否齐全,金额计算是否正确,出纳人员复核并填制收款凭证,办理收款业务。辔烨棟剛殓攬瑤丽阄应。

2.5 收取的支票货款必须为转账支票,严禁收取现金支票。

2.6 收取转账支票时检查支票的收款单位名称、出票日期、用途和大小写金额(如有密码的应填写上密码)是否正确,是否涂改,以及印鉴是否清晰。峴扬斕滾澗辐滠兴渙藺。

2.7 严禁收取过期支票和远期支票。

2.8 严禁收取非购货方出票的转账支票。

2.9 严禁用转账支票套取现金。

2.10收取的支票应妥善保管,不得折损、丢失。

2.11 收取的转账支票当日交至财务部门出纳,由出纳及时缴存至收入账户。

2.13 财务部门出纳将《现金缴款单》或《银行存款进账单》保存完整。

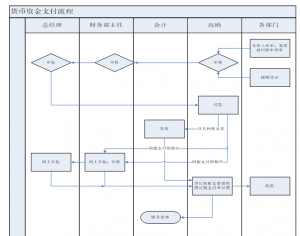

3. 资金支出管理

3.1 公司财务部门应按照国家及烟草行业有关规定,妥善使用和保管法人章及财务专用章等财务印鉴。

3.2 财务部对财务印鉴应按照专人保管分别存放的原则妥善保管,并在保险柜中存放。企业法人代表章与财务专用章必须指定不同保管人员专人负责分别保管和存放,严禁一人保管支付款项所需的全部印鉴。印鉴保管人临时出差时由其书面委托他人代管。詩叁撻訥烬忧毀厉鋨骜。

3.3 严禁在空白凭证、空白表格上使用财务印鉴。

3.4 财务印鉴原则上不得带出,确有必要时在财务印鉴审批单上特别注明,经公司财务部门负责人、分管财务领导审批同意后,由两位以上财务人员共同携带办理有关业务。则鯤愜韋瘓賈晖园栋泷。

3.5 超出财务印鉴使用范围必须事先经财务部门负责人批准。

3.6 票据是指收据、支票等各类结算凭证等。支票由出纳员负责购买。印鉴和支票分人保管,实行严格分工、把关和牵制制度。胀鏝彈奥秘孫戶孪钇賻。

3.7 财务部门要建立《转账支票领用登记簿》,由业务经办人员登记票据的编号、金额、时间、用途、签名等。鳃躋峽祷紉诵帮废掃減。

3.8 财务部门要建立《网银支付登记簿》,由业务经办人员登记收款单位名称、金额、时间、用途、签名等。

3.9 现金支票仅限于出纳提取备用金时使用,开具时登记《现金支票领用备查簿》。如确有特殊情况需领用现金支票,必须由财务部门负责人签署意见注明。稟虛嬪赈维哜妝扩踴粜。

3.10 作废或过期的支票必须加盖“作废”戳记。

3.11 对于确实无法填写支票金额的,在签发支票时,除加盖银行预留印鉴外,必须注明日期、用途和以大写金额书写的限额,以防止超限额使用或银行账户出现透支,同时还必须在签发支票时填写收款单位。陽簍埡鲑罷規呜旧岿錟。

3.12 现金付款业务,必须有原始凭证,并填制报销凭证,由经办人签字,经公司规定的报销结算审批流程后,出纳据此付款并在付款凭证上加盖“现金付讫”章后入账。现金付款的原始凭证必须是合法凭证,付款内容真实,数字准确,不得涂改。沩氣嘮戇苌鑿鑿槠谔應。

3.13 现金的使用范围

(一)职工工资、奖金、福利等。

(二)出差人员必须随身携带的差旅费;

(三)结算起点1000元以下的日常支出;

(四)中国人民银行确定需要支付现金的其它支出。

3.14 凡一次借款或报销在2000元以上的,应提前一天告知财务部出纳人员,以便出纳筹款备付。

3.15 公司发生对外支付业务,付款部门必须按照公司报销结算规定填制付款凭证,经相关人员签字、领导审批后,出纳人员复核,方可办理付款业务。支付业务必须严格履行签字或盖章手续。钡嵐縣緱虜荣产涛團蔺。

3.16 对合同或协议规定确需预付账款或支付购货定金的业务,应严格按照授权批准制度办理审批手续,货款预付后,经办采购部门的负责人要派专人催货,逾期不发货要追回货款。懨俠劑鈍触乐鹇烬觶騮。

附1、货币收入流程