年折旧率公式推导(年限平均法年折旧率公式例题)

原标题:年折旧率公式推导(年限平均法年折旧率公式例题)

摘要:固定资产折旧方法的计算不仅仅关系到企业的经济效益,还影响到企业后续投资的管理,对固定资产管理有着非常重要的意义,所以今天会计网的小编整理了这样的一份资料给大家学习参考哈。

1.平均年限法

平均年限法又称为直线法,是将固定资产的折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期折旧额均是等额的。计算公式如下:

年折旧率=(1-预计净利残值率)/预计使用年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产原价×月折旧率

2.工作量法

工作量法是根据实际工作量计提折旧额的一种方法。这种方法可以弥补平均年限法只重使用时间,不考虑使用强度的缺点,计算公式为:

每一工作量折旧额=固定资产原价×(1-残值率)/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×每一工作量折旧额

3、双倍余额递减法

双倍余额递减法是在不考虑固定资产残值的情况下,根据每一期期初固定资产账面净值和双倍直线法折旧额计算固定资产折旧的一种方法。计算公式如下:

年折旧率=2/预计的折旧年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产账面净值×月折旧率

这种方法没有考虑固定资产的残值收入,因此不能使固定资产的账面折余价值降低到它的预计残值收入以下,即实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限到期的最后两年,将固定资产净值扣除预计净残值后的余额平均摊销。

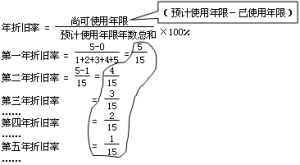

4、年数总和法

年数总和法也称为合计年限法,是将固定资产的原值减去净残值后的净额和以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用的年数,分母代表使用年数的逐年数字总和。计算公式为:

年折旧率=尚可使用年限/预计使用年限折数总和

或:年折旧率=(预计使用年限-已使用年限)/(预计使用年限×{预计使用年限+1}÷2×100%

月折旧率=年折旧率÷12

月折旧额=(固定资产原值-预计净残值)×月折旧率

双倍余额递减法和其他方法的第一个区别就是一开始计提折旧的时候不扣除预计净残值,最后两年改为直线法计提折旧才扣除预计净残值;

下面用一个图表来帮助大家更直观的理解一下年数总和法。

图片1

以上就是小编为大家整理的关于固定资产的折旧方法啦,其中第三种和第四种合称加速折旧法,也称为快速折旧法或递减折旧法,其特点是在固定资产有效使用年限的前期多提折旧,后期少提折旧,从而相对加快折旧的速度,以使固定资产成本在有效使用年限中加快得到补偿。最后希望通过本专题大家能对固定资产中折旧方法有初步的了解,如何合理科学地对固定资产进行价值的估算以及折旧的核算。