固定资产评估增值的财务处理(财务人必知资产评估增值可否入账)

原标题:固定资产评估增值的财务处理(财务人必知资产评估增值可否入账)

企业常见的资产评估增值主要分为以下三种情况:

——资产未发生转移,仅为特殊需要作出的评估增值;

——投资等资产重组过程中的资产评估增值;

——国企改制上市过程中的资产评估增值。

每种不同情况下业务本质不同,会计处理不同,涉税处理也自然不同。

一、资产未发生转移,仅为特殊需要的评估增值

比如由于融资的需要,对于企业持有的土地房产进行评估,这部分评估增值如果不进行会计处理,仅仅向金融机构提供评估报告,自然没有任何问题,不涉及任何税收风险。

如果需要进行会计处理,通常的做法是:

借:无形资产或固定资产

贷:资本公积

这样做需要交纳企业所得税吗?依据企业所得税法实施条例第五十六条,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。前款所称历史成本,是指企业取得该项资产时实际发生的支出。企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

很显然,企业没有取得实际收入,资产也未发生实际交易,不需要交纳企业所得税。但这可能会造成会计上的折旧调整和税法折旧扣除 的 ,所得税税前扣除依然只能认可历史成本,评估增值部分不做收入,也不得在税前扣除。

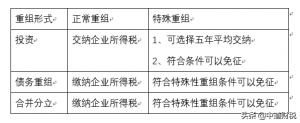

二、投资等资产重组过程中的资产评估增值

资产重组过程中,往往需要双方确认资产的公允价值,对于土地、房产、股权、无形资产等特殊资产而言,常常出现评估增值。这部分需要缴企业所得税吗?

按照财税2009年59号文件,资产重组中只要资产所有权和控制权发生了转移,就会涉及到所得税问题。但针对资产重组的不同类型又规定了不同的优惠政策,这一点特别需要注意。

需要关注的是资产重组中可能涉及的其他税种问题,如增值税、土地增值税、契税等,涉及情况较为复杂,如投资通常要交纳增值税,而合并分立通常不需要交纳增值税。篇幅关系这里不再多说。

三、国企改制上市过程中的资产评估增值

国有企业改制上市,通常可能有以下模式:

1、国有企业以评估增值资产,出资设立拟上市的股份有限公司;

2、国有企业将评估增值资产,注入已上市的股份有限公司;

3、国有企业依法变更为拟上市的股份有限公司。

针对这三种情况,国税总局在《财政部、国家税务总局关于企业改制上市资产评估增值企业所得税处理政策的通知》(财税[2015]65号)文件中专门出台相关优惠政策规定:

符合条件的国有企业,其改制上市过程中发生资产评估增值可按以下规定处理:

(一)国有企业改制上市过程中发生的资产评估增值,应缴纳的企业所得税可以不征收入库,作为国家投资直接转增该企业国有资本金(含资本公积,下同),但获得现金及其他非股权对价部分,应按规定缴纳企业所得税。

因此,国企改制上市过程中本来需要交纳企业所得税,但不征收直接增加计入资本金。

上述三种类型资产评估增值,第一种较为简单,第三种最为特别,而最复杂的是第二种,企业财务一定要根据企业具体交易情况做出准确判断。