外部融资需求量计算例题(外部融资需求量公式分析)

原标题:外部融资需求量计算例题(外部融资需求量公式分析)

因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。因素分析法是假设销售增长与资金需用量同向变动;资金周转速度与资金需用量反向变动。

它的计算公式是:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)

销售百分比法

了解销售百分比法先掌握以下几个概念:

(1)经营性项目(敏感项目):随销售额的变动成正比例变动,与销售额的比值(销售百分比)不变,包括: ①经营性资产(敏感资产):货币资金、应收账款、存货等正常经营中的流动资产。

②经营性负债(敏感负债):应付票据、应付账款等经营性短期债务,产生于经营活动(供产销环节),亦称:自发性负债、自动性债务。

(2)筹资性负债:短期借款、短期融资券、长期负债等,产生于筹资活动。

(3)预计利润留存额:预计实现的净利润中,未作为股利发放的部分,数额取决于销售获利水平及公司的股利政策,与销售增长水平之间并无直接联系。即本期留存收益(盈余公积和未分配利润)的增加额。

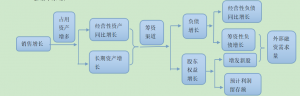

预测步骤

1.预测销售增长额或增长率

2.预测敏感项目增长额

①敏感资产增长额=基期敏感资产额×销售增长率

=基期敏感资产额×(销售增长额/基期销售额)

=销售增长额×(基期敏感资产额/基期销售额)

=销售增长额×敏感资产销售百分比

②敏感负债增长额

=基期敏感负债额×销售增长率

=销售增长额×敏感负债销售百分比

3.预测需要增加的筹资额——资金需求增长额

①资金需求增长额

=敏感资产增长额-敏感负债增长额+非敏感资产(长期资产)增长额

=(基期敏感资产额-基期敏感负债额)×销售增长率+非敏感资产(长期资产)增长额

=(敏感资产销售百分比-敏感负债销售百分比)×销售增长额+非敏感资产(长期资产)增长额

②“资金需求增长额”需要由内部筹资(利润留存)和外部筹资共同解决;

资金需求增长额

=资产增长额-敏感负债增长额

=负债增长额+股东权益增长额-敏感负债增长额

=筹资性负债增长额+股东权益增长额

=筹资性负债增长额+增发新股+利润留存额

4.预测内部筹资额——预计利润留存额

预计利润留存额

=预计净利润-预计股利支付额

=预计销售额×销售净利率×(1-股利支付率)

=预计销售额×销售净利率×利润留存率

5.预测需要增加的外部融资额——外部融资需求量

外部融资需求量=预计资金需求增长额-预计利润留存额