作业成本管理的基本原理(教你作业成本法的计算步骤和流程)

原标题:作业成本管理的基本原理(教你作业成本法的计算步骤和流程)

作业成本法(abc)基于作业消耗资源这一假设来将成本分派给客户、服务和产品。一项作业可以是实体完成的任何一种行为、工作或活动,作业中心是作业、行为、活动或一系列工作具有逻辑的组合,具有经济价值的资源在完成作业的同时被消耗掉。

说通俗一点就是要完成某项工作,需要先把这项工作划分为不同动作,也可以是不同步骤,这些动作、步骤就是“作业”,动作、步骤要消耗企业的经济资源,这些资源可以是钱、人、物、时间等等。

【实施步骤】

step1.确认资源(我们拥有什么)

简单说资源就是钱、物、人,具体到作业成本法中的资源是作业成本动因。常见的有货币、工时、设备小时、计量数量等。

step2.确认作业(我们要做什么)

确立企业级作业库和资源库,其中作业是指各项业务活动的具体动作,资源是指企业所拥有的可消耗经济资源。

首先,我们需要根据企业经营策略和年度目标制定经营计划,进而计划到具体的业务活动,再根据具体业务活动拆分为各项作业。举个例子,某销售公司制定年度销售计划1亿,再将1亿销售额细化为3个销售渠道:传统批发、电商、直营门店,其中再将直营门店销售渠道拆分为单店*交易次数*客单价几个作业(动因)。

作业量的梳理可以遵循几种方法:(包括但不限于)

(1)产品级作业,为生产每一单位产品所履行的作业,如直接材料或直接人工工时。

(2)批次级作业,为生产每一批次产品而实行的作业,如生产前的机器调试、采购订单、分批检查、分批混合或生产调度。

(3)生产存续作业,为支持生产流程而实施的作业,如产品设计、产品加速完成和实施工程改变。

(4)设施存续作业,为支持生产而对整个设施实施的作业,如环境的健康性和安全性、安全检查程序、工厂管理、折旧、财产税和保险。

(5)客户级作业,为满足客户需要而发生的作业,如客户服务、电话银行或客户定制订单。

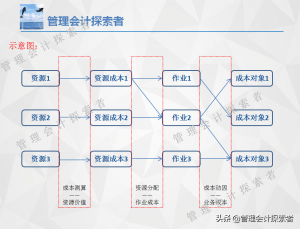

step3.将资源成本分配到作业

使用资源成本动因将资源成本分配到各项作业中去,动因和作业之间一定要有明确的因果关系,例如常见的搭配:

雇员数量——人事作业

工作时间——人事作业

安装小时——安装或机器作业

仪表测量——公用事业作业(流量仪表、电表)

机器工时——机器运行作业

step4.将作业成本分配给成本对象

确定了作业成本之后,使用合适的成本动因,可以计量单位作业成本,作业成本动因同成本的上升和下降间应具有直接的因果关系。

作业成本分摊率=成本集库/作业成本动因

【作业成本法应用】

制造业中最常见的就是产品成本中的间接成本归集问题。采用作业成本法分摊间接成本有助于帮助管理者识别出无效的产品、部门和活动,从而有助于管理者消除不能给产品和服务带来增值的活动。采用作业成本法分摊间接成本,还能促使公司将资源集中投放给可带来盈利的产品、部门和活动,同时努力控制成本。

把企业的流程分解成各个步骤即作业,每个步骤即作业都会有相应的成本动因,这是为了确定这些

步骤的变化会导致营运总成本产生怎样的变化,每个步骤或作业的成本能被确定,最终成本对象的总成本也能得到确定。这种细节分解可帮助企业明确哪些作业能为客户增加价值而哪些作业不能带来增值。同时,当某项作业成本高于预期时,作业成本动因会突出这个差异。

步骤的变化会导致营运总成本产生怎样的变化,每个步骤或作业的成本能被确定,最终成本对象的总成本也能得到确定。这种细节分解可帮助企业明确哪些作业能为客户增加价值而哪些作业不能带来增值。同时,当某项作业成本高于预期时,作业成本动因会突出这个差异。

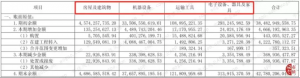

例如,某零售公司部分作业对应的成本动因:

【适用性】

作业成本法特别适合于生产多种产品和(或)产品生产中耗用的资源数量经常变化的公司,这里的“资源”不仅包括原材料和其他直接成本,还包括各种间接成本如客户服务、质量控制和监管成本。当各种产品或产品线以不同的消耗率耗用成本的时候,“一刀切”式的或统一的成本分摊就会扭曲产品的实际获利能力,导致某些产品的获利能力被高估,另一些产品的获利能力被低估。产品成本因此会虚增或被低估,成本虚增的产品实际没有消耗那么多资源却要承担更多的成本,成本低估的产品恰好相反。

从战略角度而言,如果因不准确的成本信息导致的决策制定成本,大于收集更多信息同时实施作业成本制度导致的额外费用,这种情况下就应采用作业成本法。在决定放弃或新增某个产品线时,有效的作业成本制度特别重要,作业成本法也能支持产品定价决策以及流程改进方面的资金分配决策。