备抵法计提坏账准备的方法(实操坏账准备的账务处理)

时间:2021-03-17 13:50:04

作者:重庆seo小潘

来源:51开业

原标题:备抵法计提坏账准备的方法(实操坏账准备的账务处理) 例:假设2020年1月企业应收账款1000万,计提坏账准备比例为5%,期初坏账准备余额为0,则 一、1月,企业计提坏账准备

原标题:备抵法计提坏账准备的方法(实操坏账准备的账务处理)

例:假设2020年1月企业应收账款1000万,计提坏账准备比例为5%,期初坏账准备余额为0,则

一、1月,企业计提坏账准备金额1000*5% = 50万元

借:信用减值损失—计提的坏账准备 50

贷:坏账准备 50

二、2月,应收账款12000万,按比例计提坏账准备余额应为1200*0.05 = 60万元,补提坏账准备10万

借:信用减值损失—计提的坏账准备 10

贷:坏账准备 10

三、3月,应收账款余额为800万,按比例计提坏账准备余额应为800*0.05 = 40万元,需要冲回坏账准备20万

借:坏账准备 20

贷:信用减值损失—计提的坏账准备 20

四、4月,确认客户无法偿还的应收账款为100万元,此时应收账款余额为700万元,按比例计提坏账准备余额应为700*0.05 = 35万元,计提前坏账准备余额为借方60万元,故需要再次计提95万

借:坏账准备 100

贷:应收账款 100

补计提坏账准备95万

借:信用减值损失—计提的坏账准备 95

贷:坏账准备 95

五、5月,之前已确认发生的100万元坏账又收回来了50万元

借:应收账款 50

贷:坏账准备 50

收到款项50万元

借:银行存款 50

贷:应收账款 50

此时坏账准备余额为 35 + 50 = 85万元,应收账款余额依旧为700万元,按比例计提坏账准备余额应为700*0.05 = 35万元,故调整坏账准备余额至35万元。

借:坏账准备 50

贷:信用减值损失—计提的坏账准备 50

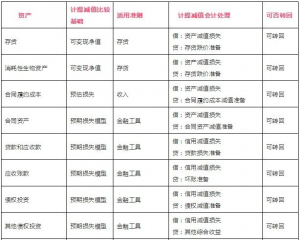

附:减值一览表