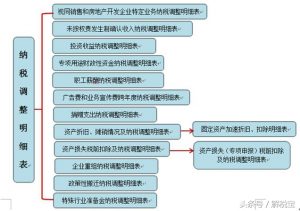

特别纳税调整应税所得(纳税调整项目有哪些内容)

原标题:特别纳税调整应税所得(纳税调整项目有哪些内容)

为贯彻落实《企业所得税法》及其实施条例,规范和加强特别纳税调整管理,国家税务 总局于2009年1月8日下发《特别纳税调整实施办法(试行)》(国税发〔2009〕2号),对企 业的转让定价、预约定价安排、成本分摊协议、受控外国企业、资本弱化以及一般反避税等 特别纳税调整事项加强管理。

一 、关联申报

(一) 关联关系,主要是指企业与其他企业、组织或个人具有下列之一关系:

1. 一方直接或间接持有另一方的股份总和达到25%以上,或者双方直接或间接同为第 三方所持有的股份达到25%以上。若一方通过中间方对另一方间接持有股份,只要一方对 中间方持股比例达到25%以上,则一方对另一方的持股比例按照中间方对另一方的持股比 例计算。

2. —方与另一方(独立金融机构除外)之间借贷资金占一方实收资本50%以上,或者 一方借贷资金总额的10%以上是由另一方(独立金融机构除外)担保。

3.—方半数以上的高级管理人员(包括董事会成员和经理)或至少一名可以控制董事 会的董事会高级成员是由另一方委派,或者双方半数以上的高级管理人员(包括董事会成 员和经理)或至少一名可以控制董事会的董事会高级成员同为第三方委派。

4.一方半数以上的高级管理人员(包括董事会成员和经理)同时担任另一方的高级管 理人员(包括董事会成员和经理),或者一方至少一名可以控制董事会的董事会高级成员同 时担任另一方的董事会高级成员。

5. —方的生产经营活动必须由另一方提供的工业产权、专有技术等特许权才能正 常进行。

6. —方的购买或销售活动主要由另一方控制。

7. —方接受或提供劳务主要由另一方控制。

8. —方对另一方的生产经营、交易具有实质控制,或者双方在利益上具有相关联的其 他关系,包括虽未达到上述第1项持股比例,但一方与另一方的主要持股方享受基本相同的 经济利益,以及家族、亲属关系等。

(二) 关联交易主要包括以下类型:

1. 有形资产的购销、转让和使用,包括房屋建筑物、交通工具、机器设备、工具、商品、产 品等有形资产的购销、转让和租赁业务。

2. 无形资产的转让和使用,包括土地使用权、版权(著作权)、专利、商标、客户名单、营 销渠道、牌号、商业秘密和专有技术等特许权,以及工业品外观设计或实用新型等工业产权 的所有权转让和使用权的提供业务。

3.融通资金,包括各类长短期资金拆借和担保以及各类计息预付款和延期付款 等业务。

4.提供劳务,包括市场调查、行销、管理、行政事务、技术服务、维修、设计、咨询、代理、 科研、法律、会计事务等服务的提供。

实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的 非居民企业向税务机关报送年度企业所得税纳税申报表时,应附送《中华人民共和国企业 年度关联业务往来报告表》,包括《关联关系表》《关联交易汇总表》《购销表》《劳务表》《无 形资产表》《固定资产表》《融通资金表》《对外投资情况表》和《对外支付款项情况表》。企 业按规定期限报送上述报告表确有困难,需要延期的,应按《税收征管法》及其实施细则的 有关规定办理

二、同期资料管理

企业应按纳税年度准备、保存,并按税务机关要求提供其关联交易的同期资料。同期 资料主要包括以下内容:

(一) 组织结构

1. 企业所属的企业集团相关组织结构及股权结构。

2. 企业关联关系的年度变化情况。

3.与企业发生交易的关联方信息,包括关联企业的名称、法定代表人、董事和经理等高 级管理人员构成情况、注册地址及实际经营地址,以及关联个人的名称、国籍、居住地、家庭 成员构成等情况,并注明对企业关联交易定价具有直接影响的关联方。

4.各关联方适用的具有所得税性质的税种、税率及相应可享受的税收优惠。

(二) 生产经营情况

1.企业的业务概况,包括企业发展变化概况、所处的行业及发展概况、经营策略、产业 政策、行业限制等影响企业和行业的主要经济和法律问题,集团产业链以及企业所处地位。

2.企业的主营业务构成,主营业务收入及其占收入总额的比重,主营业务利润及其占 利润总额的比重。

3. 企业所处的行业地位及相关市场竞争环境的分析。

4.企业内部组织结构,企业及其关联方在关联交易中执行的功能、承担的风险以及使 用的资产等相关信息,并参照填写《企业功能风险分析表》。

5.企业集团合并财务报表,可视企业集团会计年度情况延期准备,但最迟不得超过关 联交易发生年度的次年12月31日。

(三) 关联交易情况

1. 关联交易类型、参与方、时间、金额、结算货币、交易条件等。

2. 关联交易所采用的贸易方式、年度变化情况及其理由。

3. 关联交易的业务流程,包括各个环节的信息流、物流和资金流,与非关联交易业务流 程的异同。

4. 关联交易所涉及的无形资产及其对定价的影响。

5.与关联交易相关的合同或协议副本及其履行情况的说明。

6.对影响关联交易定价的主要经济和法律因素的分析。

7.关联交易和非关联交易的收入、成本、费用和利润的划分情况,不能直接划分的,按 照合理比例划分,说明确定该划分比例的理由,并参照填写《企业年度关联交易财务状况分 析表》。

(四) 可比性分析

1.可比性分析所考虑的因素,包括交易资产或劳务特性、交易各方功能和风险、合同条 款、经济环境、经营策略等。

2.可比企业执行的功能、承担的风险以及使用的资产等相关信息。

3.可比交易的说明,如有形资产的物理特性、质量及其效用;融资业务的正常利率水 平、金额、币种、期限、担保、融资人的资信、还款方式、计息方法等;劳务的性质与程度;无形 资产的类型及交易形式,通过交易获得的使用无形资产的权利,使用无形资产获得的收益。

4. 可比信息来源、选择条件及理由。

5. 可比数据的差异调整及理由。