销售预算怎么做(销售数据分析技巧)

原标题:销售预算怎么做(销售数据分析技巧)

01 企业销售预算编制方案

02 生产用料预算编制方案

03 成本费用预算编制方案

一、企业销售预算编制方案

方案名称:××公司销售预算编制方案

一、方案目的

为了明确表示销售收入、销货成本、销售费用,以及销售净利润之间的关系,准确预算在本公司产品销售过程中的成本、费用等支出,顺利实现预测期间利润的实现,现结合《企业会计准则》相关法律、法规的规定和本公司实际情况,特制定本方案。

二、方案适用范围

本方案适用于包括销售收入、成本预算等所有关于销售方面的预算编制工作。

三、销售预算周期

销售部销售预算周期包括年度销售预算、季度销售预算、月度销售预算,根据预算编制的具体时间安排如下。

(一)年度销售预算

预算期限为全年,预算编制时间为本年度12月 日之前,编制下年度销售预算。

(二)季度销售预算

对本年度下一个季度的销售情况进行预测,预算编制时间为本季度(一般为3月、6月、9月、12月)最后一个月 日之前,编制下一个季度的销售预算。

(三)月度销售预算

对销售部下个月销售情况进行预算,预算编制时间为本月 日之前。

四、建立销售预算体系

为达成本公司销货收入目标,必然会发生销售活动,销售费用也会随着产生。因此,销售部在决定销货收入目标值之后,就可以估计销售费用等一系列费用金额指标。

销售预算的主要内容,如下所示。销售收入预算 销售成本预算 销售毛利预算 销售费用预算 销售纯利润预算 应收账款回收预算 存货预算五、销售收入预算

本公司的销售收入是指产品的销货净额,其计算公式如下所示。

销货净额=销货收入-(销货退回+折让)

由上述公式,计算销售净额还需设立销售退货与折让的预算。假设将减价(相当折让)列入销货收入的项目中,就只需设立退货预算,以决定销货净额预算。

退货预算值的计算方法,是根据退货率的趋势确定退货率,然后再求退货预算值,退货率与退货额及销货收入的计算公式如下所示。

退货率=(退货额/销售收入)×100%

退货额=销售收入×退货率

销货收入=销售净额×(1-退货率)

六、销售成本预算

本公司销售成本的计算公式,如下所示。

销售成本=销售数量×每单位产品的制造成本(或每单位商品的购货成本)

需要说明的是,同一产品按地域差别编制销售成本预算时,由于各地域的包装费等成本因素不一致,导致每单位产品制造成本的不同。所以,在决定地域差别销售成本之前,需调查清楚。

七、销售毛利预算

销售毛利的计算公式,如下所示。

销售毛利=销售收入-销售成本

在销售毛利预算决定之前,应检查销货毛利是否足以抵偿企业所需的一切经费。需要说明的是,应依产品别、地域别及部门别计算毛利贡献度,以便订立销售计划。

八、销售费用预算

(一)销售费用预算程序

销售费用的预算程序如下所述。

1.预算编制人员在编制销售费用预算之前,首先需确认本公司销售收入目标,或达成目标所需的销售方针。

2.预算编制人员通过销售分配使销货收入目标值具体化,并且依据销售方针,进而明示销售活动内容。

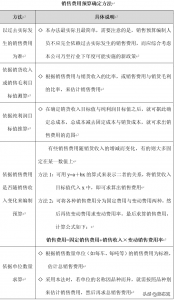

(二)销售费用预算确定方法

销售费用预算确定方法包括五种,具体内容以下表所示。

预算编制人员应根据销售费用的实际情况,适当的选择上述方法编制销售费用预算。

九、销售纯利润预算

销售纯利润的计算公式如下所示。

销售纯利润=销售毛利-销售费用

需要说明的是,在估计销售费用之后,需重新确认销售纯利润,观察是否达到预定的金额。

按产品、地域、部门与适用之别掌握销售纯利润,如此即可求出销售纯利润的贡献度。其效用与销售毛利贡献度一样,都有利于制定计划与评价。

十、应收账款回收预算

应收账款回收预算应该根据本公司的账期进行计算。预算编制人员也可以根据实际情况进行预算,例如依据每月平均的应收账款进行预算。

十一、存货预算

(一)存货预算的形式

根据存货内容的不同,其预算方式也不同,一般存货预算表现为以下3种形式。

1.意外的存货,主要表现为滞销商品。

2.预料中的存货,主要表现为销售所需的存货。

3.未调整生产与销售所需的存货,主要表现为备用存货。

(二)存货预算的编制

存货的计划和控制可以使公司以尽可能少的库存量来保证生产和销售的顺利进行。存货预算的编制,不仅提供了编制预计资产负债表的信息,同时也为编制预计利润表、提供产品销售成本的数据。

编制存货预算的基本步骤如下。

1.根据直接材料、直接人工、变动和固定制造费用的预算,计算确定产成品单位成本。

2.将产成品单位成本乘以预计期末产成品存货数量,即可得到预计期末产成品存货金额。

二、生产用料预算编制方案

方案名称:××公司生产用料预算编制方案

一、方案目的

为确保将货物准时提交给货物需求方,强化资金预算控制及运转能力,满足本公司生产计划需要,避免停工待料现象的产生,特制定本方案。

二、适用范围

本方案适用于公司各项物料的用量及采购量的预算编制工作。

三、用料量预算

(一)常备用料预算

生产管理部根据生产及保养计划定期编制“材料预算及存量基准明细表”,作为进行常备用料预算的基础,并据此拟订常备材料预算。

(二)预备用料预算

生产管理部根据生产及保养计划的材料耗用基准,按照不同产品的种类定期编制“材料预算及存量基准明细表”拟订用料预算,其杂务用品直接依过去实际领用数量,并考虑库存情况,拟订次月预备材料预算。

(三)非常备用料预算

订货生产的用料,由生产管理部根据生产用料基准,逐批拟订产品用料预算,其他材料直接由使用部门定期拟订非常备用料预算。

四、用料库存量预算

(一)常备库存量预算

物料管理部根据材料预算用量,交货所需时间、需用资金、仓储容量、变质速率及危险性等因素,选用适当管理方法以“材料预算及存量基准明细表”列示各项材料的管理点,连同设定资料呈预算主管核准后,作为存量管理的基准,并拟“常备材料控制表”进行存量管理作业,但材料存量基准设定因素变动足以影响管理点时,物料管理部应即修正存量管理基准。

(二)预备库存量预算

物料管理部应考虑材料预算用量,在精简采购、仓储成本的原则下,酌情以“材料预算及存量基准明细表”设定存量管理基准,当材料存量基准设定因素变动时,物料管理部必须修正其存量管理基准。

(三)非常备库存量预算

由物料管理部依据预算用量及库存情况实施管理,其管理方法由物料管理部根据实际情况进行编制。

(四)库存量的计算

库存量的计算公式如下。

期末库存量=期初存货量+计划采购入库量-计划用料量

计划采购入库量=计划用料量-期初存货量+期末存货量

五、用料差异分析

(一)用料差异产生原因

导致用料差异产生的原因主要包括6个方面,具体内容如下所示。采购单价异动引起用料采购行为异常 仓储及存量管理不规范 生产加工过程的失误行为 用料记录存在偏差 材料验收的不确定性 生产技术存在不足(二)处理措施

材料预算用量与实际用量差异超过管理基准时,已按照下列规定办理。

1.生产管理部在每月10日前就上月实际用量与预算用量进行比较,并进行每季度实际用量与预算用量的比较。

2.如用料差异率在公司规定的基准以上,需填制“材料使用量差异分析月报表”由生产管理部分析原因,并提出改善对策。

3.临时生产用料的差异分析。订货生产的用料,由生产管理部于每批产品制造完成后,分析用料差异,并对超出企业合理差异范围的情况进行原因分析,并提出改善对策。

三、成本费用预算编制方案

一、目的

为规范本公司成本费用预算的编制程序,节约成本费用的支出,提高资金的使用效率,结合《企业会计准则》及相关法律、法规的规定,依据公司实际情况,特制定本方案。

二、适用范围

本方案适用于公司所有成本费用预算的编制工作。

三、成本费用预算编制原则

在编制成本费用预算时应遵循以下三个方面的原则。

1.应严格遵守国家成本费用相关法律法规的规定。

2.成本费用预算编制方法需和实际成本费用计算方法相一致,保证正确分析和考核成本预算的完成情况。

3.应以合理的定额为基础,与公司的经营发展相挂钩,与其他有关指标相衔接,保证成本费用预算的可行性。

四、建立成本费用预算体系

根据本公司生产经营的实际情况,确定以下6个方面的容为成本费用预算编制的主要内容。销售费用 财务费用 管理费用 制造费用 直接材料成本 直接人工成本五、成本费用预算编制方法

公司的成本费用预算由财务部牵头,生产、设备、人力资源、采购、营销等部门参与制定,根据不同的成本费用预算项目,参照标准成本,按照量价分离的原则,采用滚动预算、零基预算等方法进行编制。

六、直接材料成本预算编制

本公司采取定额成本方法编制直接材料成本预算,在进行预算编制前应先抽查历史材料的生产通知单,产量统计记录及直接材料单位消耗定额,根据材料明细账中各该项直接材料的实际单位成本,计算直接材料总消耗量和总成本。

根据上述资料进行直接材料成预算的编制工作,基本计算公式如下。

预计所需要的直接材料成本=直接材料需用量消耗定额×直接材料的实际单位成本

七、直接人工成本预算编制

1.本公司的直接人工成本预算以生产预算为基础进行编制,基本计算公式如下。

预计所需要的直接人工总工时=预计产量×单位产品直接人工小时

2.编制依据为生产预算、工时定额和有关的标准成本资料。

3.人工总工时和人工总成本可根据预计生产量直接求出。人工工资都用现金支付的,直接编入现金预算中。具体的直接人工预算表如下表所示。

八、制造费用预算编制

1.本公司的制造费用中大部分不是直接用于产品生产的费用,而是间接用于产品生产的费用。

2.在编制制造费用时应将制造费用分为固定性制造费用和变动性制造费用两部分进行编制。

同时,还需要预计现金支出。制造费用项目中,除折旧费用外都需要支付现金。因此,预计需求现金支付的制造费用时,计算公式如下。

预计需用现金支付的制造费用=预计制造费用-折旧等非付现成本

九、期间费用预算编制

(一)管理费用预算编制

1.本公司的管理费用多为固定成本,通常以其历史资料为基础,按预算期的可预见变化来调整确定。

2.管理费用预算的编制依据主要是销售预算及各项费用项目的具体情况,“管理费用预算表”的具体内容详见附件。

(二)销售费用预算编制

“销售费用预算表”详见附件。

(三)财务费用预算编制