会计政策是指企业在会计确认(属于会计政策的有哪些)

原标题:会计政策是指企业在会计确认(属于会计政策的有哪些)

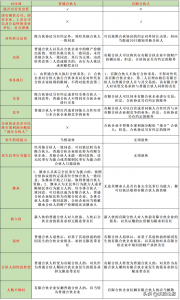

会计政策变更的处理

1、会计政策的含义

①会计政策的含义:会计政策,是指企业在会计确认、计量和报告中所采用的原则、 基础和会计处理方法。其中:

原则,是指按照企业会计准则规定的、适合于企业会计核算所采用的具体会计原则:如 预计负债的确认条件;收入的确认条件等。

基础,是指为了将会计原则应用于交易或者事项而采用的基础,主要是计量基础:如交 易性金融资产等用公允价值计量;投资性房地产采用成本计量或公允价值计量;资产减值中的公允价值减去处置费用或未来现金流量现值计量等。

会计处理方法,是指企业在会计核算中按照法律、行政法规或者国家统一的会计制度等 规定采用或者选择的、适合于本企业的具体会计处理方法:如发出存货的计价方法;长期股权投资核算的成本法和权益法;研发支出的处理方法;借款费用的处理方法等。

②会计政策变更举例:

2007年1月1日上市公司开始首次执行《企业会计准则》:

a.对子公司的长期股权投资由权益法改为成本法核算。(属于会计政策变更)

b.已计提固定资产减值准备不允许转回。(属于会计政策变更)

c.商业企业购买商品过程中发生的运杂费计入存货成本。(属于会计政策变更)

d.一般借款费用符合条件时也可以资本化。(属于会计政策变更)

③不属于会计政策变更的举例: a.本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策。b.对初次发生的或不重要的交易或者事项采用新的会计政策。

2、会计政策变更的会计处理

①追溯调整法:是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时 即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

a、计算会计政策变更的累积影响数: 是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。会计政策变更的累积影响数,通常可以通过以下各步计算获得:

a.根据新的会计政策重新计算受影响的前期交易或事项;

b.计算两种会计政策下的差异;

c.计算差异的所得税影响金额;(是指对递延所得税影响,不涉及对应交所得税影响)

d.确定前期中每一期的税后差异;

e.计算会计政策变更的累积影响数。

b、相关的账务处理:涉及损益的通过“盈余公积”和“利润分配——未分配利润”科目 核算。

c.调整报表相关项目

d.报表附注说明

②未来适用法:是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或 者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。