小规模固定资产一次性扣除会计分录(2021年固定资产怎么抵扣)

原标题:小规模固定资产一次性扣除会计分录(2021年固定资产怎么抵扣)

固定资产,大家并不陌生,几乎每个公司,不说多几台电脑还是有的吧。在会计上将资产计入固定资产科目核算每年是要计提折旧的,折旧不仅影响当期损益,且也会影响所得税。如果企业是要按照税法的规定选择“允许将其设备一次性计入当期成本费用扣除”,这样势必会产生税法与会计上的差异。对于税会差异,我们在汇算清缴时,就得要做纳税调整了。

关于固定资产,我们首先来看看一次性折旧的政策

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。(摘自《财政部、税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税〔2018〕54号))

这个政策,从我收到大家的反馈来看 ,大家对不超过500万元的认识还是很清晰的。在这里小编呢还是着重说一下大家问的比较多的,是关于一次性税前扣除,汇算清缴该怎么调整的问题,我们就来说说怎么调整?

对于固定资产一次性扣除的账务处理及纳税申报

举例说明:

某企业2018年12月31月日购入一台400万元的设备暂不考其他税费,会计上按照直线法计提折旧,折旧年限为5年,残值为0。该设备在税法上允许税前一次性扣除。企业所得税税率为25%。递延所得税复杂期初负债为0会计处理如下:(单位:万元)

即使企业选择一次性税前扣除,固定资产只能在投入使用月份的次月所属年度一次性税前扣除,这一点跟会计准则上计提折旧并无差异。

2019年折旧额=400 /5 =80万元

2019计提的折旧费为:

借:管理费用 -折旧费 80

贷:累计折旧 80

纳税调整:2019年会计上计提折旧80万元,但在税法上2019年可以税前一次性扣除400万元,这就导致了企业在以后2020-2023年度相对多缴税。意思就是说,享受了一次性扣除,并没有对这部分征税,当期交所得税是0。

在19年没有交所得税,那么要在以后年度要补回来。这样就会形成了应纳税暂时性差异, 要确认为递延所得税负债。

递延所得税负债的金额为:(400-80)*25%=80

账务处理:

借:所得税费用80

贷:递延所得税负债80

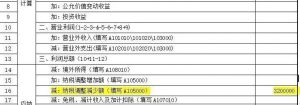

在资产折旧、摊销情况及纳税调整明细表填写:

帐载金额:就是按照会计的核算来填写,原值、本年折旧、累计折旧

税收金额:按照税法的规定来填写,资产计税基础,折旧,和累计折旧

当期按照会计核算,计入利润总额的折旧只有80万,税法上选择一次性税前扣除,产生税会差异额是320(400万-80)就需要纳税调减。

为什么要调减呢?

会计每年只提了折旧额80万元计入到了当期损益,但是税法说了,我允许你一次性全部抵扣,所以,未提折旧的320万元还可以调减,所以我们在纳税调整明细表中填写:

最终体现在申报表主表中 同步纳税调整减少额 3200000

但是 这并没有完

19年不是全部就给调减了嘛。那2020年,做汇算清缴的时候,2020年计提折旧80万,再给加回来。

为什么?

去年我们做了纳税调整已经全部给减掉了完了嘛,所以,今年,会计上依旧是计提了固定资产折旧额,计入到了当期损益,而税法上折旧是0,所以,需要再把当年计提的折旧给加回来。

同时,我们转回计提折旧的同时也要确认把之前确认递延所得税负债,进项转回;

借:递延所得税负债 20 (80 x 25%)

贷:所得税费用 20

那调整到什么时候结束?

一直调到计提折旧完毕后,把我们之前调减的320万,都给调增回来了,就可以了。

所以,其实你会发现,这就是一个时间性差异,我们享受的折旧扣除的总数并没有改变,改变的只是期间。

有些人,一看到购进固定资产可以一次性扣除,比较兴奋,以后我再也也不用每个月计提折旧了,干脆一股脑将固定资产一次计入成本费用算了! 但这样会产生什么样的情况呢?如果选择一次性扣除的设备是500万,对于成本过高的企业,导致企业当年利润过低,甚至导致企业亏损都有可能。面对这样的情况,企业还是要慎重,要结合往年盈利或亏损的角度考虑,再选择是否要一次性税前扣除。

总结:

1. 固定资产只能在投入使用月份的次月所属年度一次性税前扣除。

2. 企业选择享受一次性税前扣除政策的,其资产的税务处理可与会计处理不一致。

3. 企业根据自身生产经营核算需要,可自行选择享受一次性税前扣除政策。未选择享受一次性税前扣除政策的,以后年度不得再变更。