实际年利率计算公式怎么计算的(简单几步算自己的贷款利率)

原标题:实际年利率计算公式怎么计算的(简单几步算自己的贷款利率)

随着金融行业的蓬勃发展,各类的金融产品层出不穷,作为银行传统的资产类业务——贷款的种类也越来越多。各种抵押贷、信用贷、网贷、信用卡分期等等,这些贷款的实际利率真的像宣传的那么低吗?本文就和大家分享下如何计算贷款的实际利率。

先来了解一些常识日息和月息的转换

月利率=日利率*30

年利率=月利率*12=日利率*360

我们常接触到的那些按日计息的贷款,比如日息万分之五,其月利率就是1.5%,年利率是18%。 利率的俗称

通常我们把一个利率,称之为“几分、几厘”,比如1.5%的月利率,可以称之为月息“1分5厘”。 单利与复利

在计算利率的时候,会有单利和复利的区别。单利:指在计息过程中,只计本金所产生的利息。复利:俗称“利滚利”,指在计息过程中,对本金以及已产生的利息一并计算。举个例子,如果1万本金,年利率5%的存款,单利计算的话,每年收到的利息都是500元;而采取复利计算的话,第一年收到利息是500元,第二年则按10500元的本金,5%的年利率计算。在贷款中,按复利计息会使得实际利率非常高,因此是极少存在的。 资金的利用率

在计算实际利率时,有一点是非常重要的,就是资金的利用率,在很多贷款中(常见于信用卡分期及非银行机构类贷款中),我们每个月的还款中都是包含一部分本金及一部分利息的,尽管我们每个月都在还本金,但下个月仍然按全部本金计算利息,这就导致了这笔贷款的实际利率会远远高于其名义利率。 真实的实际利率

有一种贷款的还款方式,叫做“后息后本”,也就是在贷款的最后一期,一次性还本付息的,其利率可以认定为真实的实际利率。目前已经有部分银行推出此类还款方式的贷款产品。不同种类贷款的实际利率

在了解了上述一些常识后,我们就可以对比下目前市面上的一些贷款的真实利率了,这里我们按还款方式不同,一一做介绍。

1、后息后本还款方式

上文提到,后息后本还款方式的贷款,其名义利率,是可以直接认定为其实际利率的,我们举例说明:我们从某银行贷款10万元,合同约定5%的名义利率,第十二个月归还全部本金及利息,那么我们每个月就不需要还款了,按合同规定,在第十二个月,归还本金及利息共计105000元即可。

2、先息后本还款方式

先息后本的还款方式,意为每个月归还利息,到最后一个月归还本金的还款方式,常见于银行的贷款。因为此类贷款的月供中不包括本金,因此,此类还款方式的实际利率,无限接近于其名义利率。我们举例说明:我们从某银行贷款10万元,合同约定12%的名义利率,期限为12期。那么,我们每个月的月供就是1000元(也就是100000*12%/12)。在第十二期,我们需要归还本金10万元,另外还需要还第十二个月的月供1000元,也就是说第十二期,我们的月供是101000元。

3、等额本息/等额本金

等额本息或等额本金的还款方式,常见于银行的房贷或期限较长的贷款,这里我们用等额本息为例做说明。等额本息的特点,在于每个月的月供是一致的,且月供中既包括本金也包括利息,而且任意一个月的月供中本金与利息均不一致,本金呈递增状态,利息呈递减状态。等额本息与等额本金还款方式的名义利率,同样接近于其实际利率,但考虑到此类还款方式需要每月归还本金,在资金利用率上,是不如后息后本和先息后本还款方式的。

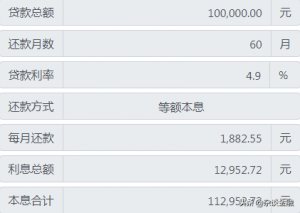

我们以贷款10万,期限5年,利率4.9%,还款方式等额本息为例,其月供、总还款,总利息、每个月的还款计划如下图:

篇幅有限,仅截取前12期月供明细

我们看到,10万本金,5年,一共13000的利息,平均每年2600元左右的利息,是不是可以认定为2.6%的年利率呢?答案肯定是否定的,之所以会出现这种情况,是因为我们每个月都在归还本金,并且在还款初期归还的利息较多,本金较少。

我们在申请贷款时要特别注意:经常会有银行或机构的工作人员,利用这点进行宣传,误导客户,让客户误以为自己申请的贷款的利率有多么的低。

4、等本等息

常见于银行信用卡分期业务、非银行机构贷款、消费分期之类,其特点是:每月的月供是固定的,月供中的本金及利息也是固定的。我们举个例子来看下:

我们在某机构申请一笔10万元的贷款,合同约定期限12个月,月费率1%,那么每个月的月供,应该是100000/12+100000*1%=8333+1000=9333元。

我们发现,每个月都在还本金,资金利用率很低,且每个月都按照全部本金计息,也就是说,利不随本清。这类还款方式的贷款,我们决不能简单的用1%*12来计算实际利率。要计算此类还款方式的贷款的实际利率,需要用到一套复杂的计算公式,这里就不做介绍了。

给大家分享一个简单的算法,实际利率=名义利率*2。像例子中的这笔贷款,名义年利率12%,其实际年利率就在24%左右了,是不是很高。

总结

在我们申请贷款之前,要先弄清楚贷款的还款方式,最好能看到还款计划表,再参考本文所讲内容,获得真实的贷款实际利率,对于那些不正规的网贷、金融机构、民间贷款等,我们要做到提高警惕,谨防套路,正确的认识其实际利率。

最后提醒大家,做贷款,要选择正规的银行,通过正规的渠道去申请,毕竟满大街都是银行网点,多咨询咨询,多对比对比,总能找到合适自己的贷款产品。