每股收益无差别点法的优缺点(重点关注每股收益分析法例题计算过程)

原标题:每股收益无差别点法的优缺点(重点关注每股收益分析法例题计算过程)

每股收益无差别点

法资本结构优化(分析)方法主要有:资本成本比较法(加权平均资本成本最低)、每股收益无差别点法(每股收益最大)、企业价值比较法(企业价值最大)。环球网校分享

一、基本原理

主要是企业扩大经营规模需要筹措长期资本时,一般可选择的筹资方式有普通股融资、优先股融资与长期债务融资。利用优先股融资与长期债务融资具有财务杠杆效应,更多是关注息税前利润的变化程度引起每股收益变动的程度。

该种方法判断资本结构是否合理,是通过分析每股收益的变化来衡量。该方法假定,能提高每股收益的资本结构是合理的,反之则不够合理。但每股收益的高低不仅受资本结构的影响,还受到息税前利润水平的影响。处理以上三者的关系,可以运用融资的每股收益分析的方法。每股收益分析是利用每股收益的无差别点进行的。

二、决策及运用

1.每股收益无差别点的含义

所谓每股收益无差别点,是指每股收益不受融资方式影响(追加权益筹资的每股收益= 追加负债筹资的每股收益)的息税前利润水平。

2.决策程序(在不存在优先股的情况下)

(1)把负债筹资和所有者权益筹资这两种追加筹资方式的追加筹资以后的每股收益的计算公式写出来。

(2)求无差别点,也就是在哪一点的时候这两种追加筹资方式的每股收益没有差别。计算出无差别点的息税前利润。

(3)如果预计追加筹资以后的息税前利润>无差别点的息税前利润应该选择负债类追加筹资;如果预计追加筹资以后的息税前利润

3.当存在优先股时,并且是三种筹资方案时,采用下列方法确定筹资方案:

(1)假设追加投资前的每股收益 eps:

(2)借款、发行普通股、发行优先股追加投资后的各种筹资方式的每股收益分别为:

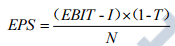

借款追加投资增加利息,但不增加普通股股数;

发行普通股追加投资不增加利息支出,但增加普通股股数

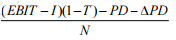

发行优先股:eps(优先股)=

发行优先股追加投资增加优先股股息,但不增加普通股股数

(3)根据每股盈余无差别点的定义,能够满足下列条件的息前税前盈余就是每股盈余无差别点:

eps(借款)=eps(普通股)

eps(普通股)=eps(优先股)

如果涉及到三种筹资方式的比较,此时需要分别计算三种筹资方式在预计息税前利润水平下的每股收益的数额,然后选择每股收益最大的筹资方式。