汇算清缴退税多久到账(一文教会你汇算清缴所得税退回做账)

原标题:汇算清缴退税多久到账(一文教会你汇算清缴所得税退回做账)

自从2019年个税改革以后,每年的3月1日到6月30日之间可以对上一年度的个人所得税进行汇算清缴。有的朋友得到了几百元至几千元不等的退税,甚至有人晒出了1.6万元的退税截图;而有的朋友则是补缴了税款。今天,我给大家归纳了获得退税的5种情况,建议收藏以备不时之需。

关于个税的计算、专项附加扣除的填报、专项扣除(社保)的填报等不在这里复述了,内容比较繁琐,我之前也写过不少图文和问答,还不明白的朋友可以翻阅之前的文章。下文只总结退税的几种情形并通过事例给大家讲解。

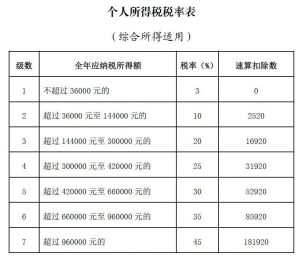

先记住这张综合所得年度税率表,之后会频繁用到。

1.某月收入大大高于其它月份

这种情况往往是由于职工每月收入不稳定造成的。比如1月获得了大量的年终奖,而之后每个月的工资趋于稳定且不高。

举例:

2020年1月,李四获得了公司发放的工资和年终奖金共计20000元;2020年2-12月的税前工资为3000元。李四每月社保个人缴费部分为500元、专项附加扣除中只有租房支出每月可以抵扣1100元。

2020年1月李四的应纳税所得额=20000-5000-500-1100=13400元,则1月预缴个税=13400*3%-0=402元;

2020年2月李四累计的应纳税所得额=20000+3000-5000*2-500*2-1100*2=9800元,则2月预缴个税=9800*3%-402=-108元,由于计算出的2月应预缴个税为负数,故当月不用缴纳个税。

通过计算,2020年3月-12月都无需再预缴个税了。因此,李四2020年一共预缴个税402元。

2021年3月1日,李四做了汇算清缴。2020年全年应纳税所得额=20000+3000*11-5000*12-500*12-1100*12=-26200,全年应纳税所得额为负数。李四2020年不用缴纳个税,由于之前预缴了402元,故可以获得税务局全额退税402元。

2.没有及时填报专项附加扣除、在汇算清缴时补充填报

专项附加扣除是个税改革后的一项新措施,允许职工自动填报后在缴税前抵扣应纳税所得额,但有的人平时疏于填报。在汇算清缴时补充填报后导致全年应缴税额减少。

举例:

2020年1-12月李四的每月税前工资均为8000元、五险一金扣除为1000元;李四有一个正在上幼儿园的4岁孩子,按照规定能够每月抵扣1000元(一年12000元)的应纳税所得额,但李四忘记填报,直到2021年3月5日做个税汇算清缴时才补充填报。

2020年1月李四的应纳税所得额=8000-5000-1000=2000元,1月需要预缴个税2000*3%=60元;

经过计算,李四2020年2月-12月的预缴个税均为60元,则李四全年预缴个税720元。

李四做汇算清缴时将孩子教育可以抵扣的情况做了补充填报,则2020年全年应纳税所得额=8000*12-5000*12-1000*12-12000=12000元。因此,李四2020年度应该缴纳个税=12000*3%=360元;少于全年预缴数额,故李四能够获得退税720-360=360元。

3.没有固定单位的自由职业者

有些人并没有固定单位,比如一些酒吧歌手等,每个月在不同的酒吧驻唱赚钱。由于每月的预缴个税是由支付报酬的单位代扣代缴的,对于没有固定工作单位的人来说无法各类税前扣除,只能等到年终汇算清缴时自己统一申报进行。

举例:歌手李四上半年在a酒吧驻唱,每月获得税前劳务报酬收入10000元;下半年在b酒吧驻唱,每月获得税前劳务报酬收入11000元。

2020年1月-6月,李四每月预缴个税=10000*(1-20%)*20%=1600元(由a酒吧代扣代缴),上半年一共缴纳个税=1600*6=9600元;2020年7月-12月,李四每月预缴个税=11000*(1-20%)*20%=1760元(由b酒吧代扣代缴),上半年一共缴纳个税=1760*6=10560元。

李四全年预缴个税=9600+10560=20160元。

李四在2021年3月做年终汇算清缴,李四没有专项附加扣除、但每月为自己缴纳社保800元。则全年应纳税所得额=(10000*6+11000*6)*(1-20%)-5000*12-800*12=31200元。因此,李四2020年应该缴纳个税=31200*3%=936元;少于预缴税额,可以获得退税=20160-936=19224元。

4.职工除了获得单位方法的工资外还有劳务报酬所得、稿酬所得、特许权使用费所得,且预扣税率高于年终汇算清缴时的税率

这种情形理解起来比较困难,我直接用例子来说明。

举例:李四在a单位工作,2020年每月获得稳定的工资收入7000元、每月个人承担社保1000元、无专项附加扣除;除此之外,李四在2020年5月和9月分别利用下班时间在某外卖平台兼职获得税前劳务报酬4000和5000元,外卖平台代扣代缴了个税。

李四的综合所得收入有两部分,一是a单位发的工资、二是外卖平台给的劳务报酬,故两边均会每月为其代扣代缴个税。

a公司处:李四2020年1月应纳税所得额=7000-5000-1000=1000元,需要预缴个税=1000*3%=30元;通过计算可以得到李四2020年2-12月预缴个税均为30元,则全年预缴个税360元。

外卖平台处:李四2020年7月预缴了个税=4000*(1-20%)*20%=640元、9月预缴个税=5000*(1-20%)*20%=800元,共预先缴纳个税=640+800=1440元。

我们可以看到,李四在两处获得收入,一共预缴个税=360+1440=1800元。由于李四在外卖平台获得劳务报酬时适用20%的预扣预缴率,而全年综合所得税率为3%、大大小于20%,故必然能够获得退税。

2020年李四全年应纳税所得额=7000*12+(4000+5000)*(1-20%)-5000*12-1000*12=19200元;因此,李四2020年应该缴纳个税=19200*3%=576元;少于预缴税额,可以获得退税=1800-576=1224元。

5.其它情形

除了上述四种情况外,如果职工符合一些减税条件,比如李四是残疾人可以按照50%计算全年收入等;又或者是李四有过公益性慈善捐赠但在预缴个税时未申报。这些情况下也能够在做完个税年终汇算清缴后得到退税。当然,这些和绝大部分人关系不大,我就不做过多阐述了。

能够获得退税的情况都给大家介绍到这里,希望你能够享受到退税大红包。还有一部分朋友悲催地在做完个税汇算清缴后需要补税,下一次我会总结需要补税的情况。