汇票背书填写样本(商业承兑汇票背书步骤)

原标题:汇票背书填写样本(商业承兑汇票背书步骤)

最近,有不少会计同仁提出疑问,说不理解背书转让的知识,也表示想用通俗易懂的方式去了解关于背书转让那些事。

其实说到背书转让,那就不得不先提一下票据了。票据,在会计术语上理解,大致分为汇票、银行本票和支票,是由出票人签发的,约定自己或者委托付款人在见票时或指定的日期向收款人或持票人无条件支付一定金额的有价证券。

换句话简单理解就是,别人欠你钱时,给你写了一个“借条”,承诺到约定时间内,无条件会还你钱。但这里的‘别人’和‘你’一般都指的是企业或银行的,而“借条”指的就是票据。

而在票据中,背书就是在票据行使权利时的其中一个行为。通俗一点来理解就是,在票据的背面签字或盖章,然后将这个己经签字或盖章的票据再进行转让,交给另一个人的行为。

不仅如此,在背书行为中,使用最为广泛的就是汇票的背书。

背书的种类

背书分为转让背书与非转让背书,其中非转让背书又包括委托收款背书和质押背书。而转让背书与非转让背书不同之处在于,前者是以转让票据权利为目的背书,后者是以授予一定票据权利为目的的背书。

简单来说,转让背书就是,你把“借条”都转给银行,收到钱的是银行的,入到账上的也是银行的。而非转让背书就是,你把“借条”其中的收款权利转给银行,银行只需要帮你收款就行,但最后收到的款还是要入到你的账上。

其中,以上的非转让背书就是委托收款背书。同样,质押背书也是同理可得。但委托收款背书有一个限制条件,就是被背书人不得再背书转让票据权利。

说白了就是,你既然委托银行行使了收款的权利,若银行再委托其他人行使收款的权利,还不如你直接委托其他人来行使收款,这样限制的目的就是为了减少不必要的事项处理。

背书的记载事项

背书需要的记载事项分为3种,依次为必须记载事项、相对记载事项以及可以补记事项。

其中必须记载事项主要包括:有关事项、背书人签章、被背书人名称。注意一点,委托收款背书与质押背书必须记载相关“委托收款”、“质押”的字样。

但背书日期却不是必须记载事项哦,在法律上规定,背书未记载日期的票据,视为票据到期日即背书日。所以,背书日期是相对记载事项,并不一定是必须的记载事项。

然而可以补记的事项中也包括了被背书人名称,看到这里有人会问了,为什么被背书人名称既是必须记载事项,又是可以补记事项呢?不是自相矛盾了吗?

其实,最初规定被背书人名称应是必须记载事项,但是由于现实实践发现了问题,所以才又出新的司法规定来解释这个事项内容,因此被背书人名称既是必须记载事项,又是可以补记事项。

背书人与被背书人

一说到被背书人,那就不得不说说被背书人与背书人他们之间的关系了。在生活中,有不少人会因为这个叫法被绕晕,或者被误解错意思。其实,他们两个很容易理解。无非就是,谁是债权人,谁是债务人!

举个栗子,甲公司欠了乙公司5w,甲公司暂时没钱还,所以写了张票据,承诺在一定日期内归还借款。而甲公司将这张票据出票给了乙公司,甲公司是出票人,而乙公司就是这种票据的第一收款人。

然而不久后,乙公司因为要付货款,又把票据背书转让给了丙公司,乙公司就是丙公司的债务人,即背书人;而丙公司就是乙公司的债权人,即被背书人。

换句话说就是,谁欠钱,谁将票据背书转让,谁就是背书人。谁要钱,谁收到票据就是被背书人。

因为被背书人可以再将票据背书转让给他人,即丙公司又背书转让给了丁公司,丙公司对于丁公司来说,就是背书人;丁公司对于丙公司来说,就是被背书人。

所以,丁公司就成了票据最后的被背书人了。即解释了被背书人为什么会出现可以补记的情况。

粘单与背书连续

说完记载事项,那就接下来讲讲粘单的使用与背书连续。先讲粘单的使用,再说说背书连续。

首先我们需要理解为什么要用粘单?其实是因为,当票据凭证不能满足背书人记载事项的需要时,粘单就需要进行加附,粘粘于票据上,以此确保票据权利的连续。

其实说白了就是,票据盖章签字的位置不够了,但还发生了背书转让,即丁公司又把票据背书转让给了戊公司,而戊公司又背书转让给了己公司,这样一直背书转让下去,票据迟早都会没位置盖章签字,为了延续且保证合法合理,所以就需要粘单的加附使用了。

然而粘单上的第一记载人,应当在票据和粘单的粘接处签章。即以上所讲的乙公司,需要在票据与粘单的粘接处签章。

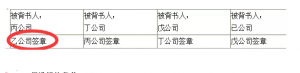

讲完粘单的使用,接着就是背书连续。所谓的背书连续就是指票据上第一背书人乙公司,作为票据收款人,以背书转让的方式将票据交给下一个被背书人的前后衔接。

即持票人以背书的连续,证明其票据的权利。需要注意一点的是,非转让背书,不影响背书的连续性。(具体背书连续,如下所示)

不得进行的背书

关于不得进行的背书,大致分为4种,分别为条件背书、部分背书、限制背书、期后背书。

①条件背书,字面理解就是附有条件的背书,然而背书票据时不得附有条件,如若票据附有条件,则所附的条件无效,但背书有效。

②部分背书,意思就是一部分进行背书,即将票据金额一部分转让或将金额分为两部分及以上进行转让的背书。

③限制背书,所谓限制背书就是记载了一些“不得转让”等字样,影响了票据的流通性。其中有一点需要注意,背书人如果在票据上记载“不得转让”的字样,其被背书人再进行背书转让的,原背书人不对后者的被背书人承担保证责任,只对直接的被背书人承担相应的票据责任。

举个栗子,a公司将票据背书转让给了b公司,转让时票据上写着“不得转让”的字样;但不久后,b公司因债务纠纷又背书转让给了c公司,此时a公司不对c公司产生相应的付款义务,a公司只对b公司进行付款。b公司欠c公司的钱还是需要由b公司进行偿还,a公司只需要支付票据上相应的金额即可。

④期后背书,指的是“被拒绝承兑、被拒绝付款或者超过付款提示期限”的背书;这种情况也是不得背书转让的。

账务处理

举个栗子,简单理解汇票背书转让的会计账务处理。

甲公司于2020年2月18日购进一批原材料,价款40,000(无须计算增值税等税额),由于资金不足,将a公司给的金额20,000的银行承兑汇票背书转让给了乙供应商,支付了原材料的部分货款,剩余货款以银行存款支付。

已知2020年2月1日,a公司向甲公司购买了一批货物,其金额20,000,甲公司发生了销售业务。但由于a公司资金短缺,所以a公司只好用银行承兑汇票出票给甲公司,暂时作为收款凭证,并承诺3月1日内归还所有欠款,到期收回票据。

2020年3月1日,乙供应商根据票据背书信息,找到a公司要回20,000的欠款,a公司也用银行存款支付了乙供应商20,000,并将票据收回。

甲公司账务处理如下:

(1)2020年2月1日,发生了20,000的销售收入;

借:应收账款—a公司 20,000

贷:主营业务收入 20,000

(2)2020年2月1日,a公司以银行承兑汇票支付销售款;

借:应收票据—a公司 20,000

贷:应收账款—a公司 20,000

(3)2020年2月18日,购买一批原材料40,000,一部分以银行承兑汇票背书转让,一部分以银行存款支付;

借:原材料—乙供应商 40,000

贷:应收票据—a公司 20,000

银行存款 20,000

乙供应商账务处理如下:

(1)2020年2月18日,发生40,000的销售收入;

借:应收账款—甲公司 40,000

贷:主营业务收入 40,000

(2)2020年2月18日,甲公司以银行存款支付20,000,以银行承兑汇票支付了20,000;

借:应收票据—a公司 20,000

银行存款 20,000

贷:应收账款—甲公司 40,000

(3)2020年3月1日,向a公司要回了20,000的票款;

借:银行存款 20,000

贷:应收票据—a公司 20,000

a公司账务处理如下:

(1)2020年2月18日,向甲公司购买了一批金额为20,000的货物;

借:库存商品—甲公司 20,000

贷:应付账款—甲公司 20,000

(2)2020年2月18日,以银行承兑汇票出票给甲公司;

借:应付账款—甲公司 20,000

贷:应付票据—甲公司 20,000

(3)2020年3月1日,根据票据背书信息,归还乙供应商欠款。

借:应付票据—甲公司 20,000

贷:应付票据—乙供应商 20,000

借:应付票据—乙供应商 20,000

贷:银行存款 20,000

注意:有些企业规模且业务较小的,可以按照实际情况,相应省略明细科目。但业务较多且规模较大的企业,为了查账与核账方便,建议设置明细科目,以及详细作出账务处理。

以上就是关于背书转让的会计相关知识了,看完这篇文章,你对背书转让有没有一个全新的理解和想法呢?