个体工商户缴税(申请个体工商户缴税步骤)

原标题:个体工商户缴税(申请个体工商户缴税步骤)

个体工商户,是指以个人财产或者家庭财产作为经营资本,依法经核准登记,并在法定的范围内从事工商经营活动的个体经营者。《个体工商户条例》第2条第1款规定:“有经营能力的公民,依照本条例规定经工商行政管理部门登记,从事工商业经营的,为个体工商户。个体工商户已成为促进社会经济发展和吸纳劳动力就业的重要力量。

个体工商户一般规模比较小,经营模式比较灵活,涉及经营行业较多,在经营中应交纳哪些税费往往不太清楚,本文对相关的个人工商户涉税问题进行梳理和归类,使个体工商户的经营者及财务人员在工作中得到借鉴和指导。

一、个体工商户需不需要建账

根据《个体工商户建账管理暂行办法》国家税务总局令第17号第二条规定,凡从事生产、经营并有固定生产、经营场所的个体工商户,都应当按照法律、行政法规和本办法的规定设置、使用和保管账簿及凭证, 并根据合法、有效凭证记账核算。第三条规定符合下列情形之一的个体工商户,应当设置复式账:

1、注册资金在20万元以上的。2、销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上的。

符合下列情形之一的个体工商户,应当设置简易账,并积极创造条件设置复式账:1、注册资金在10万元以上20万元以下的。2、销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。

由此可以判断,符合以上条件的个体工商户必须建账,并向税务机关报送报表,办理纳税申报。达不到上述建账标准的个体工商户,经县以上税务机关批准,可按照税收征管法的规定,建立收支凭证粘贴簿、进货销货登记簿或者使用税控装置。

二、个体工商户流转环节应缴纳税费

工体工商户在日常经营活动的流转环节涉及主要税费有增值税、城建税、教育费附加、地方教育费附加、印花税、水利基金等。个体工商户按照经营规模大小及会计核算健全程度划分为一般纳税人和小规模纳税人。

(一)一般纳税人

如果个体工商户年度收入超过500万元,或者年度收入未达到500万元,但有固定经营场所,会计核算健全,能准确核算销项税额与进项税额,可以认定为一般纳税人。个体工商户一般纳税人主要涉及以下税费:

(1)增值税:销项税额减进项税额

(2)城建税:应纳的增值税*适用税率

(3)教育费附加:应纳的增值税*适用税率

(4)印花税:合同金额*适用税率

(5)水利基金,收入金额*适用税率。

(二)小规模纳税人

税务部门根据纳税人规模及核算准确性对其实行核定征收或查账征收。

1、核定征收

经营规模较小的个体工商户,税务部门可以实行定期定额征收,也就是按区域、地段、面积、设备等核定一个月应缴纳税款的额度。开具发票金额小于定额的,按定额缴纳税费,开具发票超过定额的,超过部分按规定补缴税款。

2、查账征收

小规模纳税人的个体工商户,如果账务核算健全实行查账征收。根据财政部 税务总局2020年第13号公告、财政部 税务总局2020年第24号公告,自2020年3月1日至2020年12月31日,...除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;

根据财税2019年13号文件第一条规定,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。第三条规定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

根据财税2016年12号文规定,免征教育费附加、地方教育附加、水利建设基金的范围,...扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。

所以针对小规模纳税人,月销售收入10万以内的免增值税,城建税、教育费附加、水利建设基金。开具专用发票的不能享受增值税、城建税、教育费附加免税政策。月收入超过10万元的按以下办法缴纳税金:

(1)增值税,2020年12月31日前可以享受1%优惠税率。月销售额超过10万元,应针对全部收入缴纳增值税。

(2)城建税,享受减半征收;

(3)教育费附加,享受减半征收;

(4)水利基金,正常缴纳。

(三)举例说明

例一、张明在一省会城市设立一机电经销部,销售机电产品,为小规模纳税人,2020年6月销售额15.15万元,签订一销售合同,合同金额103万元,其中合同注明销售额为100万元,税金为3万元。计算6月份其应交的各项税金。

增值税:151500/(1+1%)*1%=1500元

城建税:1500*7%*50%=52.50元

教育费附加:1500*(3%+2%)*50%=37.50元

印花税:1000000*0.03%*50%=150元

水利基金:151500/(1+1%)*0.08%=120元

三、个体工商户应缴纳所得税

个体工商户经营所得缴纳个人所得税,税适用5%--35%五级超额累进税率。根据《个人所得税法》第六条第三款的规定,经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。实际业务中税务机关会根据个体工商户经营规模,分别采取核定征收与查账征收两种办法。

(一)核定征收

各地税务机关对个体工商户会有不同比例的核定征收政策,核定比例一般在在收入的1.5%范围内。如北京市,根据北京市税务局2018年第10号公告,针对不同经营模式的纳税人执行不同的个税核定税率。具体如下:

1、对于按月核定征收个人所得税的个体工商户...月生产经营收入在2-5万元之间的,对超过2万元以上的部分,按0.5%的核定征收率征收个人所得税;月生产经营收入在5-10万元之间的,对超过2万元以上的部分,按0.8%的核定征收率征收个人所得税;月生产经营收入在10万元(含)以上的,对超过2万元以上的部分,按1.4%的核定征收率征收个人所得税。

2、对在集贸市场内经营并按月征收个人所得税的个体工商户,月生产经营收入超过2万元以上的部分,按0.3%的核定征收率征收个人所得税。

3、对于实行按次缴纳增值税的纳税人,对超过增值税起征点以上的部分,按0.5%的核定征收率征收个人所得税。

(二)查账征收

根据《中华人民共和国个人所得税法实施条例》第十五条规定,取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

《国家税务总局个体工商户个人所得税计税办法》(国家税务总局令第35号)规定:第二十一条 个体工商户实际支付给从业人员的、合理的工资薪金支出,准予扣除。个体工商户业主的费用扣除标准,依照相关法律、法规和政策规定执行。因此个体工商户业主的工资薪金支出不得税前扣除。

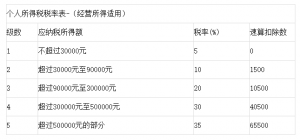

个体工商户个人所得税适用5%--35%五级超额累进税率,具体如下表:

(三)举例说明

例二,张明的机电经销部2019年共实现收入309万元,各项成本费用支出260万元,含张明工资10万元,各项税金支出10万元,其中增值税9万元。妻子为家庭主妇,按揭贷款购买住房一套,其为独生子女,父母年龄65岁,共生育2个小孩,均超3岁,自己缴纳社保2万元,计算其2019年应缴纳个税。

张明2019年经营所得:309/(1+3%)-(260-10)-(10-9)=49万元

可扣除金额:(5000+2000+2000+1000*2)*12+20000=152000元

应纳税所得额490000-152000=338000元

适用30%税率,应缴个税=338000*30%-40500=60900元

四、发票开具

个体工商户一般纳税人可以自行开具专用发票与普通发票。

个体工商户小规模纳税人未选择自开专用发票的可以去税务局代开专票,开具专用发票的,不可以享受免税政策,可以开具3%专用发票,也可以开具1%优惠税率专用发票。月销售额10万以下,开具3%、1%普通发票与免税发票均可以享受免税优惠政策,对于同一类业务,免税与不免税可以自由切换。

由此来看,个体工商户在流转税方面,根据经营规模不同可以享受增值税核定征收,一般企业不能享受增值税核定征收政策,其他的再无区别。在所得税方面,一般企业缴纳企业所得税,而个体工商户按经营所得缴纳个人所得税。