财务报表包括哪些内容(企业财务会计备考知识点)

原标题:财务报表包括哪些内容(企业财务会计备考知识点)

三大财务报表

对于投资者和银行来说,这些报表提供了企业的整体财务表现,优势劣势,增长和回报。

对于管理层来说,财务报表提供了用于设定目标、分析业绩、进行投资和战术决策的数据,管理可以分析企业自身的财务业绩和其他企业竞争对手的业绩。财务报表可以证明潜在供应商的可靠表现或收购的潜在盈利能力。在其年度报告中分析竞争对手的财务报表,可以揭示竞争对手的弱点。

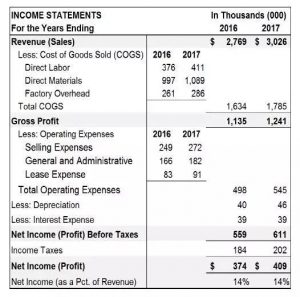

1. 损益表

损益表是表现公司一定时间内净收益的财务报表。损益表包括一段规定时间(开始和结束日期)的数据,例如一季度或一年。损益表的基本公式是:

收入= 总收入 - 费用

损益表传达的是一个企业是否盈利;负收益表示不盈利。损益表还描述了收入流的规模、支出的范围和规模。正如您将在下一节中看到的,损益表中的数据可以与其他数据进行比较,以与行业和竞争对手的数据进行基准测试,并随时间而跟踪,以提供该企业当前和未来的健康状况的快照。

有3种类型的收入或利润:总利润grossprofit是收入revenue减去生产产品的成本,销售成本(cogs) 经营利润从总利润中扣除与销售产品有关的费用 净利润从经营利润中扣除折旧及利息等费用。净利润显示在税前和扣除税金后虽然损益表的内容是标准化的,但它们可以以不同的格式呈现,当企业的活动变得更加复杂时,损益表变得越来越复杂。例如,在图中显示的示例简化了组织的收入来源和费用的说明,但它反映了基本的等式。您还将注意到示例显示了多个时间段的损益表。我们将用这些时间来分析财务表现,

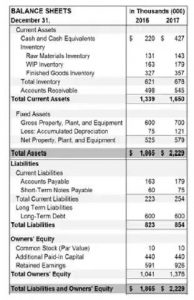

2 资产负债表

资产负债表是显示给定时间点上公司拥有的资源、负债和所有者权益的财务报表。资产负债表描述了该企业目前在流动性方面的地位,即满足其所持有资产的能力。资产负债表提供了一个时间点的快照。这可能是一个报告周期的最后一天,但从技术上讲,它可能是任何一天。

资产负债表的公式是:

资产 = 负债 + 所有者权益

资产负债表总是保持平衡,因为股本(包括所有者和/或股东权益)仅仅是资产和负债之间的区别。如果资产大于负债,股本就会增加。如果负债大于资产,股权就会减少。

如上所述,资产是企业所拥有的。流动资产可以在一年之内转换为现金,可以包括现金账户、存单和存货。固定资产需要更多的时间进行转换,包括房地产、建筑和设备等项目——更少的折旧。 负债是企业欠别人的。就像资产一样,他们可以是流动的(在一年之内),长期的(超过一年)。 所有者权益是所有者和股东的投资,包括将收益再投资于企业。图展示了一个简单的资产负债表。资产负债表可以以垂直格式(如图示)或水平格式(在左向右运行的列中有资产和责任类别)呈现

图: 简单的资产负债表

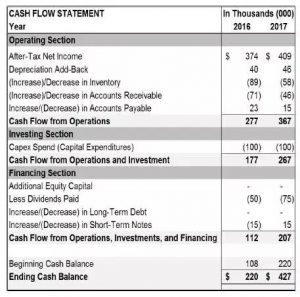

3 现金流量表

现金流量表是一种可以看出现金流动及其在企业或项目中流入、流出时间状况的财务表格。现金流对企业开展经营活动的能力至关重要—例如,从销售中获得足够的收入来购买库存或支付工资—并满足债权人的支付,向投资者发放股息,并纳税。这些支付需要现金和现金在特定时间的可用性。

现金流量表也可以用来评估企业利用机会的能力,如果企业看到它有多余的现金,它可以利用这个优势通过,例如,短期金融工具,提前购买存货,或长期资本投资。

图展示了使用间接方法创建的现金流量表(常见的方法)。间接法从损益表的税后净收入值开始,并对其进行调整,使用损益表和资产负债表上的财务数据,

图: 简单的现金流量表

这个表有3个部分:经营性活动:由于没有减少现金,折旧增加了收入。然后,从前一时期(源自资产负债表)的变化将被加到或减去净收入。其结果是来自经营性的现金流 -- 前一时期存货的增加减少了收入。它没有产生收入,但却产生了负债。存货减少反映销售,增加收入。 -- 由于未支付款项,前一期间应收账款的增加减少了现金;应收账款的减少反映了收到的现金。 -- 增加应付前一期应付帐款增加入息(资金尚未支付);减少反映出现金已被支付给债权人的事实 投资活动。资本支出(例如,购买设备)从现金流中减去 融资活动。向投资者支付的股息和向放贷者支付的款项也减少了现金流期初现金余额是前一时期的期末现金余额。当期末现金余额超过了开始现金余额时,该企业现金流量为正。这笔额外的现金可以用来购买额外的库存,进行资本投资,偿还长期债务,或者向股东派发更高的股息。