成本核算系统(会计业务处理流程步骤)

原标题:成本核算系统(会计业务处理流程步骤)

有些财务人员拿到财务软件以后,第一步是做初始化,然后传输原始数据,接着开始做会计凭证,做完凭证开始记账,最后输出报表。这是众多财务人员一般使用的流程。看似正常,其实是有问题的,

企业为什么要记账?为谁记账?记账之后呢?出报表?出报表给谁看?财务出的报表是老板需要的吗?

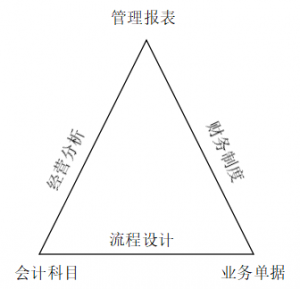

如何整改和完善账务核算系统?在多年的财务咨询工作中,我们总结了一个“铁三角”模型,也就是企业在建立账务核算体系的时候要遵循的“账务核算铁三角”模型(见下图):

第一个角是管理报表。设计管理报表的时候,要了解管理层想要看到哪些数据,做哪些考核,分析哪些指标同时还要了解所有业务部门、采购部门、生产部门、销售部门、人力资源部门的需求。要与管理层充分沟通,然后根据这些管理层的需求,设计相应的若干张管理报表,并征求他们的意见,是不是他们希望的格式和内容,如果不是再重新修改或增删,如果是则定稿。

第二个角是会计科目。获取管理层的数据需求和管理报表以后,对需求和管理报表进行评估,看看哪些数据是账上能体现的,哪些是体现不出来的。然后重新梳理会计明细科目,如果数据是原来会计明细科目没有涉及的,就需要重新设计会计科目。如果核算的不够细致,就要对会计科目进行明细化。比如销售收入,以前只会记在某个产品的下面,现在不但要记录产品,还要记录是哪个业务员卖的、哪个客户买的、是直销的还是代理的、是线上销售还是线下销售等口径。这样在进行账务核算的时候,一方面可以通过erp业务软件实现,另一方面也可以通过会计科目核算来实现。最后形成《会计科目体系手册》。

第三个角是业务单据。单据是数据的采集器,如果所有的业务数据都能够采集到,就不用修改业务单据;如果有些数据采集不到,那么就要修改业务单据,好让业务人员在操作过程中填相应数据。

为了能够有效地运转此“铁三角”,还要完善以下三个方面,分别是:核算流程设计、经营数据分析和财务制度建设。这三个构成三角模型的三条线。

总而言之,“铁三角”的起点是管理报表。根据管理需求设计管理报表,根据管理报表设计会计科目,然后根据会计科目的需要修改业务单据,保证业务单据能够产生数据,这时再来重新梳理再造核算流程,最后形成企业的财务制度,在拿到数据的同时还要进行相应的经营分析。

案例

通过对某机械设备公司现行会计科目的查看,我们和公司老板及财务负责人一起进行了分析,总结出以下几个方面的问题。

(1)主要科目设置不完善,没有合理利用辅助核算功能。

(2)科目设置是随意性的,需要一个就加一个,甚至重复。

(3)三大费用明细科目无序,随意排列,没有规律可循,没有辅助核算,没有考虑经费预算管理的需要。

(4)许多属于职工薪酬的成本费用没有通过应付职工薪酬科目进行核算归集。

(5)明细科目名称不够规范,没有根据管理需要设置相应的明细科目。

总之,该企业现行的会计科目设置根本达不到会计核算工作的基本要求。

综合以上情况,结合企业行业特点和公司经营管理需要,从建立和完善公司账务核算系统的角度出发,财务咨询项目小组提出了科目设置的几个原则:以符合《企业会计准则》为原则━合法性; 以符合政府企业信息需要为原则━相关性; 以符合企业内控管理需要为原则━实用性; 以全面反映会计核算对象为原则━全面性; 以科目名称简单明了易懂为原则━简要性; 以相对固化会计科目体系为原则━稳定性; 核算口径一致性和可比性为原则━统一性; 以管理的重要性设定科目明细度━重要性。在账务核算系统建设中,设置科学完善的会计科目直接关系到财务系统建设的成败。

为此,公司老板、老板娘、财务负责人及主管会计等与我们财务咨询小组全程参与了讨论会计科目设置的过程。讨论内容具体如下:

(1)为了提高效率,事先准备了一套会计科目体系模板。

(2)结合《会计准则》、财税政策、行业和企业特点对一级科目进行增减。

(3)根据公司经营业务范围和实际需要,从资产的取得及其增减变化、负债的形成与偿还、资本的投入与增减变动到材料物资采购、生产投入与资金耗费、成本费用的发生资金的收回及利润的形成和分配等过程进行业务分类,逐一设置明细科目。

(4)对计划启用的业务模块,如存货、生产成本、固定资产、应收账款和预收账款、应付账款和预付账款等业务,只设置一级科目,在科目属性中选择好受控系统即可。

(5)对只通过总账进行明细核算的应付职工薪酬、应交税费等几个常用往来科目需要归集的核算内容进行反复讨论,设置相应的明细科目,其他应收款和其他应付款均按往来单位进行辅助明细核算。

(6)对制造费用、销售费用、管理费用这三个在日常生产和运营管理过程中常发生成本费用的科目,反复分析其共同特点和差异性,并对不同的费用进行分类。按费用特性分为职工薪酬类、办公管理费用类、非付现费用类、特定费用类四大类费用。其中,前三类是三大费用都会涉及的,其明细科目均统一地排序,并按职工薪酬类、办公管理费用类特定费用类、非付现费用类的顺序排列。对共性的明细科目按照相同的名称和相同的明细编码设置,以充分体现科目设置的规律和有序。同时对三大费用各明细科目设置部门辅助核算,以满足内控和成本核算的需要;考虑企业未来筹建新厂的需要,参照管理费用明细科目在长期待推费用科目中设置开办费的相应明细科目。

(7)对其他各行业都需用且必须设置明细科目的,根据会计科目的设置原则均设置规范、统一的明细科目。

讨论过程中,大家都踊跃发言,反映了很多业务流程和管理中的实际问题,让人获益匪浅。

按照这种工作流程,通过大家的共同努力,利用近半天的时间,完成了该公司第一稿《会计科目体系》的设置。在随后的几天,咨询小组对科目体系中各明细科目的完整性、科目名称、科目代码、科目的排序等细节进行了反复修订,最终提交给企业一份较完善的会计科目体系,为该项目的财务系统建设迈出了成功的一步。

会议结束时,老板感慨地说:“做企业这么些年,还是第一次坐下来和大家一起讨论会计科目,没想到会计科目中反映出这么多的管理学问,科目设置梳理的过程也对管理思路进行了一次理,受益很大呀。