预付账款周转天数调整依据(浅析预收账款周转天数越高说明什么)

原标题:预付账款周转天数调整依据(浅析预收账款周转天数越高说明什么)

接下来我们来看看:公司有时候会事先支付给供应商的款项,但是对方还没有交货,而产生的预付账款。在财务报表中是一个重要指标“预付账款”,账上挂的预付账款有的账龄很长。一家公司,如果经常需要预付大量款项给供应商,一般说明企业在整个商业生态链上地位不高或信用不好。这时候就要考虑是不是存在虚增利润。

一、什么是预付账款?

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款不是用货币抵债的而是要求供应单位在短期内以某种商品、提供劳务或服务来抵偿,意思是公司拥有货物的所有权。

预付账款在会计核算中是一项流动资产。

二、分析预付账款及周转天数较长的意义是什么?

预付账款周转天数是指企业一定时期内预付账款收到货物需要的天数。

预付账款周转天数计算公式:

预付账款周转天数=360/(销售成本/预付账款平均余额)

预付账款周转率=销售成本/预付账款平均余额

预付账款平均余额=(期初预付账款+期末预付账款)/2

预付账款周转天数=360/预付账款周转率

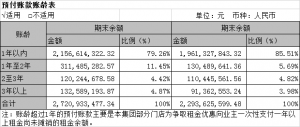

三、关于预付账款分析过程中需要关注两个方面是什么?1、预付账款的账龄:在财务报表附注中可以找到。公司的材料、商品采购货款、工程款等有着不同的时间跨度,一般我们认为账龄最好且应该在一年以内。为什么要强调一年以内?账龄越长,偿债风险越高,因此预付账款的账龄最好在一年以内。比如:某公司90%的预付账款都在1年以内。

有一个需要特别注意:对于账龄超过1年的预付账款,向出租方一次性支付1年以上的租金,比如有些大型百货公司为争取长期租赁的优惠可能会提前预付1年以上的租金,这种情况公司一般会说明:

根据企业会计准则,“坏账准备”科目一般核算的是企业应收款项的坏账准备,可按应收款项的类别进行明细核算。常见的明细科目有应收账款、其他应收款等。

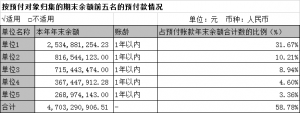

作为资产类的往来科目——预付账款,可能计提坏账准备不?按道理,预付账款不计提坏账准备,账龄分析也不影响利润,那么对于账龄较长的预付账款供应商不再继续执行合同的话,应该重新分类为其他应收款,需要对该部分其他应收款计提坏账准备,影响业绩。2、预付账款的对象:上市企业在财务报告中会披露预付账款金额的前五名的供应商名单,有些公司在附注中会把预付账款金额前五名的供应商名字给我们。当然也有些企业并不会披露名单明细,用“单位1、2...”代替,比如:

上市公司既然提前把钱支付给这些供应商,反映了这些供应商的产品抢手或者是信誉可靠,同时侧面反映公司成立时间比较久或者有强大的背景。但是对方注册时间比较短、规模小,就要注意是否存在关联交易的情形。

四、预付账款和存货的关系?

主要关注预付账款和存货的关系,即预先付款之后能不能收到货物,如果没有收到货物就没法转为公司的存货,是不是意味着钱白花了。

预付款项就是钱给了,货还没收到。跟应收票据和应收账款就是货发了,钱还没收到正好相反。

简单的了解一下预付账款的账务处理:

1.根据购货合同的规定向供应单位预付款项时

借:预付账款

贷:银行存款

2.收到所购物资,分别按应计入购入物资成本的金额以及按可抵扣的增值税进项税额

借:原材料、材料采购、库存商品等

应交税费-应交增值税(进项税额)

贷:预付账款

3.预付价款小于采购货物所需支付的款项时,应将不足部分补付

借:预付账款

贷:银行存款

4.预付价款大于采购货物所需支付的款项时,对收回的多余款项

借:银行存款

贷:预付账款

【提示】预付账款情况不多的企业,可以不设置“预付账款”科目,而将预付的款项通过“应付账款”科目核算。