净利润是什么(答疑营业净利润和净利润一样吗)

原标题:净利润是什么(答疑营业净利润和净利润一样吗)

净利润、归母净利润、扣非净利润

定义:

1 净利润是指在利润总额中按规定交纳了所得税后公司的利润留成。净利润的计算公式为:净利润=利润总额×(1-所得税率),净利润是一个企业经营的最终成果,净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。

2根据企业会计准则体系的有关规定,归母净利润是指在企业合并净利润中归属于母公司股东的那部分净利润。

3扣非净利润是指扣除非经常性损益后的净利润,是单纯的反映企业经营业绩的指标,它把资本溢价等因素剔除,只看经营利润的高低,能够更准确的确判断企业经营业绩的好坏。

(一)利润数据差别巨大屡见不鲜

上市公司定期报告出来以后,投资者最关注的就是利润指标!特别是净利润增长率情况!

但是我们来看上面这只股票,就会发现三个数字之间差异巨大,甚至是正负之间的区别!净利润和归母净利润大幅增长,扣非净利润却是大幅下跌,那么这家公司到底是赚钱了还是亏钱了,到底好还是不好呢?

(二)净利润和归母净利润的关系

假设母公司是上市公司,有两家子公司,一家联营公司,结构如下:

情形一:大家都赚钱(净利润大于归母净利润)

母公司盈利1000万,子公司a盈利500万,子公司b盈利300万,联营公司c盈利200万

1.在合并报表中,净利润就应该是:母+a+b=1000+500+300=1800万

在这里面,子公司a,和子公司b都是母公司可以“控制”的,所以财务报表要全部并进来。

而联营公司c,他的利润其实已经在母公司的利润表中体现过了,属于投资收益,在最后合并报表的时候,被排除在外。

2、归母净利润

归属于母公司股东的净利润=母公司+a*100%+b*51%=1000*100%+500*100%+300*51%=1653万

净利润比归母净利润多了147万,原因是b中有49%的净利润属于公司的少数股东的,并不属于母公司的股东。

情形二:当子公司亏损时

母公司盈利1000万,

子公司a亏损500万,

子公司b亏损100万,

联营公司c盈利200万

1、合并报表中,净利润=a+b+母=1000+(-500)+(-100)=400

2、归母净利润=母公司+a*100%+b*51%=1000*100%+(-500)*100%+(-100)*51%=449万

净利润比归母净利润少了49万,原因是b中有49%的亏损由少数股东承担,而非母公司股东承担。

同样,这里没有联营公司c的参与。联系金融行业,比较有名的例子就是广发证券控股广发基金,同时又参股易方达基金,这两大基金巨头每年为广发证券赚了不少钱!广发基金是广发证券的控股子公司所以它的利润要并表,而易方达基金的利润,只需要计入投资收益即可,这里广发证券和易方达基金的关系就属于联营公司情形。

(三)扣非净利润

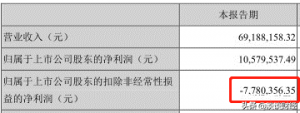

我们还是先来看看张家界的财务报告:

财务报告中显示净利润赚了1057万,但是扣除非经常性损益以后,竟然亏了778万!

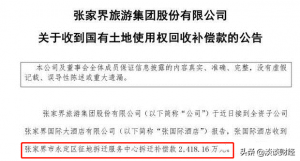

为什么呢?查一下公告就发现

原来公司在当年一季度收到了拆迁补偿款,高达2400万,光这一笔收入,就足以使净利润数据由负数变为正数!

但是,卖地卖房这种事又不能天天干,所以这种收入属于“非经常性损益”,如果要考察一个公司的真实经营情况,最好还是把它扣除!

所以这就是“归属上市公司股东的扣除非经常性损益的净利润”,简称扣非净利润”!这一指标的由来

四 利润暴涨需要警惕

我们一般看到利润暴增的原因,有三种:

1. 确实主营业绩大幅提升,业绩大增。

2. 由于前期业绩基数较低。例如,某公司某一年只赚了100万,第二年年经营恢复正常利润2000万,那就是20倍的增长。

3. 依靠外财。比如去年赚1000万。今年自己生意经营不行,只赚了100万,但是政府补贴300万,卖土地获得800万,投资的股权卖出获得800万。结果就是净利润就是翻倍了。

那我们可以得出结论,第一种最好。第二种也不错,至少主营恢复正常或者出现拐点了。第三种就容易欺骗人了,主要原因就是它不可持续。

所以关注“扣非净利润”,是非常有必要的!

(五)st股票的救命神器

在定增、ipo和退市的相关制度中,前两者都是看净利润与扣非净利润选择低的作为标准,而退市则只看净利润指标!

公开增发标准中的盈利指标: 三个会计年度加权平均净资产收益率平均不低于百分之六。扣非净利润与净利润相比,以低者作为加权平均净资产收益率的计算依据;

ipo标准中的盈利指标:最近3个会计年度净利润均为正数且累计超过人民币3000万元,这里的净利润以扣除非经常性损益前后较低者为计算依据;

st以及退市制度中的盈利指标:最近两个会计年度经审计的净利润连续为负值或者因追溯重述导致最近两个会计年度净利润连续为负值,可以看到只是对净利润做了要求,并没有要求扣除非经常性损益,所以为了保壳:在连续亏损多年以后,上市公司就会开始变卖家产,使得净利润数据为正