增值税简易征收范围税率(了解简易征收最新政策文件)

原标题:增值税简易征收范围税率(了解简易征收最新政策文件)

增值税的计税方法,包含简易计税法和一般计税法,一般计税方法适用于一般纳税人;简易计税方法适用于小规模纳税人和一般纳税人特定销售项目。那今天小五君就和大家讲下简易计税的相关要点吧。

一、简易计税的定义

是指按照销售额和增值税征收率计算税额,且不得抵扣进项税额的计税方法。

二、简易计税的计算方法

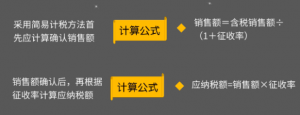

三、适用范围

根据增值税的相关规定,小规模纳税人发生应税行为适用简易计税方法计税。

需要注意的是,一般情况下纳税人发生财政部和国务院税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

一般纳税人提供建筑服务,按规定适用或选择适用简易计税方法计税。具体归纳如下:

(一)可以选择适用简易计税方法:

1、一般纳税人以清包工方式提供的建筑服务

2、一般纳税人为甲供工程提供的建筑服务

3、一般纳税人为建筑工程老项目提供的建筑服务

4、一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。

一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。

(二)特定情形下,适用简易计税方法:

建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。

四、注意

1、一般纳税人适用简易计税方法,无论购进货物、劳务及服务是否取得增值税专用发票,均不得抵扣进项税额。

2、适用一般计税方法的纳税人,兼营简易计税方法计税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额。

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额主管税务机关可以按照上述公式依据年度数据对不得抵扣的进项税额进行清算。

3、纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍有余额造成多缴的税款,可以从以后的应纳税额中扣减。