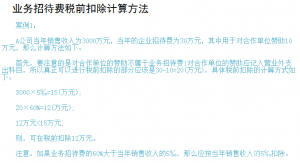

资产类会计科目有哪些负债类(简述新手会计从做账到报税的流程)

原标题:资产类会计科目有哪些负债类(简述新手会计从做账到报税的流程)

资产类会计科目库存现金 委托加工物资 固定资产银行存款 原材料 累计折旧其他货币资金 库存商品 固定资产减值准备交易性金融资产 发出商品 在建工程应收票据 周转材料 工程物资应收账款 存货跌价准备 固定资产清理预付账款 持有至到期投资 无形资产应收股利 持有至到期投资减值准备 累计摊销应收利息 可供出售金融资产 无形资产减值准备其他应收款 长期股权投资 商誉坏账准备 长期股权投资减值准备 长期待摊费用材料采购 投资性房地产 待处理财产损溢(前十会计科目,请翻看昨文)

11、坏账准备

坏账准备是应收账款的备抵科目,该科目属于资产类备抵账户,贷方登记按期估计的坏账准备数额,借方登记已确认为坏账损失应予转销的应收账款数额。余额通常在贷方,表示已经预提尚未注销的坏账准备数,在期末资产负债表上列作各项应收款项的减项。

根据准则的规定,目前提取坏账准备的有:应收账款、应收票据、预付账款、应收股利、应收利息、其他应收款。

12、材料采购

①“材料采购”科目,用来核算企业采用计划成本进行材料日常核算而购入材料的采购成本,借方登记支付或承付的材料实际采购成本;贷方登记转出的已经付款或已开出承兑商业汇票并已验收入库的材料的实际采购成本,应向供应单位、运输单位收回的材料物资短缺或其他应增减采购成本的索赔款项,需要报经批准或尚待查明原因处理的途中短缺和毁损,以及由于意外事故造成的非常损失;期末借方余额反映企业已收到发票账单但尚未到达或尚未验收入库的在途材料的采购成本。

②“在途物资”科目,用来核算实际成本法下,企业购入的、货款已付但尚未到达或尚未验收入库的各种原材料的采购成本。

注:“材料采购”科目与“在途物资”科目核算的内容是类似的,两者主要的区别是:

“材料采购”科目用于原材料计划成本计价法下的核算;“在途物资”科目用于原材料实际成本计价法下的核算。

13、委托加工物资

为了核算委托加工物资的实际成本,企业应设置“委托加工物资”科目。

本科目的借方核算发出加工物资的实际成本,以及支付的加工费和往返运杂费、保险费;贷方核算加工完成验收入库的物资的实际成本,以及退回剩余材料的实际成本;期末借方余额反映企业委托外单位加工尚未完成物资的实际成本。

14、原材料

原材料是指企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用件(备品备件)、包装材料、燃料等。

该科目借方登记外购、自制、委托加工完成、其他单位投入、盘盈等原因增加的原材料实际成本或计划成本;贷方登记领用、发出加工、对外销售以及盘亏、毁损等原因减少的原材料实际成本或计划成本;期末借方余额反映企业库存材料的实际成本或计划成本。

15、库存商品

库存商品包括库存的外购商品、自制产成品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

该科目核算库存的各种商品的实际成本(或进价)或计划成本(或售价)。

16、发出商品

企业在日常的销售活动中,有时会出现对外销售已发出商品、但不满足收入准则规定的确认条件的情况,因而不能结转商品销售成本。因此,企业应设置“发出商品”科目,核算这部分商品的实际成本(或进价)或计划成本(或售价),采用计划成本(或售价)核算的,其对应的成本差异(或进销差价)仍在“产品成本差异”(或“商品进销差价”)科目核算。

17、周转材料

周转材料主要包括企业能够多次使用,逐渐转移其价值但仍保持原有形态不确认为固定资产的包装物和低值易耗品等,以及建筑承包企业的钢模板、木模板、脚手架和其他周转使用的材料等。

包装物,指为了包装本企业产成品或商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。

低值易耗品,指不能作为固定资产的各种用具物品,如工具、管理用具、玻璃器皿、劳动保护用品以及在经营过程中周转使用的容器等。

18、生产成本

“生产成本”科目用于核算企业进行工业性生产发生的各项生产费用,包括生产各种产品(如产成品、自制半成品等)、提供加工劳务、自制材料、自制工具、自制设备等。

19、存货跌价准备

企业的存货应当在期末(即资产负债表日)按成本与可变现净值孰低计量,对可变现净值低于存货成本的差额,计提存货跌价准备,计入当期损益。

20、持有至到期投资

持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金额资产。

21、持有至到期投资减值准备

持有至到期投资减值准备用来核算持有至到期投资预计未来现金流量现值低于其账面价值的差额。

22、长期股权投资

企业会计准则规范的长期股权投资,其内容包括:企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资;企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业的投资;企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资。

23、可供出售金融资产

可供出售金融资产,是指企业初始确认时即被指定为可供出售,或者没有划分为以公允价值计量且其变动计入当期损益金融资产、持有至到期投资、贷款和应收款项的金融资产。

24、长期股权投资减值准备

长期股权投资减值准备是针对长期股权投资账面价值而言的,是长期股权投资的备抵科目。在期末时按账面价值与可收回金额孰低的原则来计量,对可收回金额低于账面价值的差额计提长期股权投资减值准备。

25、投资性房地产

投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。