本年利润计算公式是什么(公司年底本年利润结转步骤)

原标题:本年利润计算公式是什么(公司年底本年利润结转步骤)

今天和大家聊聊初级会计职称考试中有关“利润”的高频考点。

一.营业利润vs利润总额vs净利润

首先我们先搞清楚这几个有关“利润”的概念。

它们分别是:营业利润、利润总额、净利润。

1. 营业利润

营业利润又称作销售利润、经营利润。主要是指是企业在其全部销售业务中实现的利润。

营业利润的计算公式如下:(这可是需要各位亲们花点心思记忆一下的)

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+其他收益+资产处置收益(-资产处置损失)

其中,“营业收入”、“营业成本”分别如下:

营业收入=主营业务收入+其他业务收入

营业成本=主营业务成本+其他业务成本

2. 利润总额

对于“利润总额”可以看作“税前利润”。

利润总额的计算公式如下:

利润总额=营业利润+营业外收入-营业外支出

3. 净利润

对于“净利润”可以看作“税后利润”。

净利润的计算公式如下:

净利润=利润总额-所得税费用。

二.有关利润的会计科目

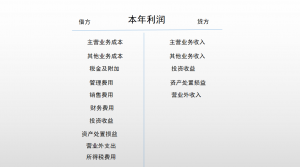

1. 本年利润

如果题目考查“本年利润”是属于哪类会计账户?

要记清楚了是所有者权益类账户。

“本年利润”主要用于核算企业当期发生的净利润或净亏损。

主要的“t型账”主要这样表示:

余额如在贷方,表示当期实现的净利润;

余额如在借方,表示当期发生的净亏损。

年度终了,应将本年发生的净利润或净亏损,转入“利润分配——未分配利润”账户贷方又或者借方,结转后本账户无余额。

2. 投资收益

它属于损益类账户,用以核算企业确认的投资收益或投资损失。

该账户借方登记发生的投资损失以及期末转入“本年利润”的投资净收益。

该账户贷方登记发生的投资收益以及期末转入“本年利润”的投资净损失。

后面这一块henry老师提醒一下各位,要结合前文提及的“本年利润”的“t型账”记忆。

本年利润的贷方登记的是当期实现的净利润,应该从这里的“投资收益”的借方转入。因此,“投资收益”的借方代表期末转入“本年利润”的投资净收益。

同理可得,本年利润的借方登记的是当期发生的净损失,所以应该从“投资收益”的贷方转入。“投资收益”的贷方代表期末转入“本年利润”的投资净损失。

提醒大家一下期末结转后,“投资收益”无余额。

3. 营业外收入

营业外收入账户属于损益类账户。

借方表示减少,贷方表示增加,该账户期末无余额。

4. 营业外支出

也属于损益类账户,借方表示营业外支出的增加;从期末“本年利润”转入登记在本账户的贷方。

该账户期末无余额。

5.所得税费用

该账户属于损益类账户,借方登记当期损益的所得税;贷方登记企业期末转入“本年利润”账户的所得税。

期末结转后,该账户无余额。