原材料的核算方法(企业原材料会计分录)

原标题:原材料的核算方法(企业原材料会计分录)

原材料的日常收发及结存中是非常重要的一个项目,它的做账可以采用实际成本核算,也可以采用计划成本核算。

在实务中,实际成本核算通常适用于材料收发业务较少的企业。对于收发业务较多并且计划成本资料较为健全、准确的企业,一般可以采用计划成本进行材料收发的核算。

一、采用实际成本核算

1. 原材料核算应设置的会计科目

材料采用实际成本核算时,材料的收发及结存,无论总分类核算还是明细分类核算,均按照实际成本计价。

在实际成本下“原材料”和“在途物资”均按实际成本核算。

【提示】采用实际成本进行材料日常核算的企业,发出原材料的实际成本,可以采用先进先出法、加权平均法、个别计价法等方法计算确定。对不同的原材料可以采用不同的计价方法。材料计价方法一经确定,不得随意变更。如需变更,应在附注中予以说明。

【提示1】采用实际成本核算,材料的收发及结存,无论总分类核算还是明细分类核算,均按照实际成本计价。

【提示2】采用实际成本核算,日常反映不出材料成本是节约还是超支,从而不能反映物资采购业务的经营成果。

【提示3】采用实际成本核算,“原材料”科目的借方、贷方及余额均以实际成本计价,不存在成本差异的计算与结转问题。

2. 原材料的账务处理

(1)购入材料

(2)发出材料

月末可根据“领料单”或“限额领料单”编制“发料凭证汇总表”,结转发出材料的实际成本,根据发出材料的用途,分别计入“生产成本”(生产产品领用)、“制造费用”(车间一般耗用)、“管理费用”(管理部门领用)等科目。

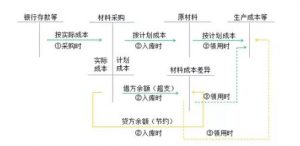

二、采用计划成本核算

1. 原材料核算应设置的会计科目

“原材料”科目:借方登记入库材料的计划成本,贷方登记发出材料的计划成本,期末余额在借方,反映企业库存材料的计划成本。

【提示】材料采用计划成本核算,材料的收发及结存,无论总分类核算还是明细分类核算,均按照计划成本计价。

“材料采购”科目:借方登记企业采购材料的实际成本,贷方登记入库的计划成本。借方大于贷方表示超支,从“材料采购”科目贷方转入“材料成本差异”科目的借方;贷方大于借方表示节约,从“材料采购”科目借方转入“材料成本差异”科目的贷方;期末为借方余额,反映企业在途材料的采购成本。

“材料成本差异”科目:借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。如为期末借方余额,反映企业库存材料的实际成本大于计划成本的差异(即超支差异);如为期末贷方余额,反映企业库存材料的实际成本小于计划成本的差异(即节约差异)。

2. 购入材料的账务处理

(1)购入原材料:

借:材料采购(实际成本)

应交税费—应交增值税(进项税额)

贷:银行存款(应付账款、应付票据等)

【提示】在计划成本法下,购入的材料无论是否验收入库,都要先通过“材料采购”科目进行核算,以反映所购材料的实际成本。

(2)入库或月末汇总入库时:

借:原材料(计划成本)

贷:材料采购(计划成本)

同时:

借:材料成本差异

贷:材料采购(超支差异)

或:

借:材料采购(节约差异)

贷:材料成本差异

3. 发出材料的账务处理

(1)先按计划成本进行结转

月末,企业根据领料单等编制“发料凭证汇总表”结转发出材料的计划成本,应当根据发出材料的用途,按计划成本分别计入“生产成本”、“制造费用”、“管理费用”等科目,同时结转材料成本差异。

会计分录:

借:生产成本(生产产品领用)

制造费用(车间一般耗耗用)

管理费用(管理部门领用)

销售费用(销售部门领用)

贷:原材料(计划成本)

(2)结转发出材料应负担的成本差异

根据《企业会计准则第1号—存货》的规定,企业日常核算采用计划成本核算的,发出的材料成本应由计划成本调整为实际成本,通过“材料成本差异”科目进行结转,按照所发出材料的用途,分别记入“生产成本”、“制造费用”、“销售费用”、“管理费用”等科目(谁领用,谁负担)。

【提示】发出材料应负担的成本差异应当按期(月)分摊,不得在季末或年末一次计算。

如果是超支差异:

借:生产成本—基本生产成本

—辅助生产成本

制造费用

管理费用

销售费用等

贷:材料成本差异

如果是节约差异,编制上述相反的会计分录。

发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

其中:

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库的材料成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

【提示1】在计算材料成本差异率时,材料的计划成本不包括在途物资的计划成本(因为未入库)和暂估入库材料的计划成本(因为下月初要冲回)。

【提示2】材料成本差异=实际成本-计划成本,计算结果大于零,称为超支(计算时用正号);计算结果小于零,称为节约(计算时用负号)。

发出材料的实际成本=发出材料的计划成本+发出材料应负担的材料成本差异

或:=发出材料的计划成本×(1+材料成本差异率)

期末结存材料的实际成本=期末结存材料的计划成本+期末结存材料应负担的材料成本差异

或:=期末结存材料的计划成本×(1+材料成本差异率)

其中:期末结存材料的计划成本=期初结存材料的计划成本+本期入库材料的计划成本-本期发出材料的计划成本

【提示】如果企业的材料成本差异率各期之间是比较均衡的,也可以采用期初材料成本差异率分摊本期的材料成本差异。年度终了,应对材料成本差异率进行核实调整。

期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本×100%

发出材料应负担的成本差异率=发出材料的计划成本×期初材料成本差异率