在产品成本计算方法有哪几种(新手会计如何核算产品成本)

原标题:在产品成本计算方法有哪几种(新手会计如何核算产品成本)

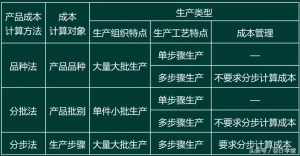

一、产品成本计算方法概述

【提示】此外,在产品的品种、规格繁多的工业企业中,为简化成本核算,可采用分类法;在定额管理工作有一定基础的工业企业中,为配合和加强生产费用和产品成本的定额管理,也可采用定额法。

二、产品成本计算的品种法

(一)品种法特点

品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法一般适用于单步骤、大量大批生产的企业,如发电、供水、采掘等企业。

在这种类型的生产中,产品的生产技术过程不能从技术上划分为步骤,管理上不要求按照生产步骤计算产品成本,都可以按照品种计算产品成本。

品种法计算成本的主要特点:

1、成本核算对象是产品品种。

(生产成本—a产品,b产品,c产品)

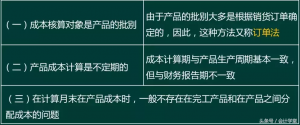

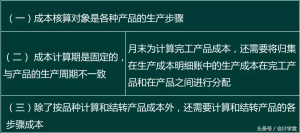

2、品种法下一般定期(每月月末)计算产品成本。

3、月末一般不存在在产品,如果有在产品,要将生产成本在完工产品和在产品之间进行分配

借:库存商品—xx产品

贷:生产成本—基本生产成本—xx产品

(二)品种法成本核算的一般程序

(1)按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用;

(2)根据上述各种费用分配表和其他相关资料,登记辅助生产明细账、基本生产明细账、制造费用明细账等;

(3)根据辅助生产明细账编制辅助生产成本分配表,分配辅助生产成本;

(4)根据制造费用明细账编制制造费用分配表,在各种产品之间分配制造费用,并据以登记基本生产成本明细账;

(5)根据各产品基本生产明细账编制产品成本计算单,分配完工产品成本和在产品成本;

(6)汇编产成品的成本汇总表,结转产成品成本。

三、产品成本计算的分批法

(一)分批法特点

分批法,是指以产品的批别作为产品成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法主要适用于单件、 小批生产的企业, 如造船、 重型机器制造、 精密仪器制造等。

也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。

分批法计算成本的主要特点有:

(二)分批法成本核算的一般程序

1. 按产品批别设置产品基本生产成本明细账、辅助生产成本明细账。账内按成本项目设置专栏,按车间设置制造费用明细账。

2. 根据各生产费用的原始凭证或原始凭证汇总表和其他有关资料,编制各种要素费用分配表,分配各要素费用并登账。

3. 月末根据完工批别产品的完工通知单,将计入已完工的该批产品的成本明细账所归集的生产费用,按成本项目加以汇总,计算出该批完工产品的总成本和单位成本,并转账。

(二)分批法成本核算的一般程序

分批法条件下,月末完工产品与在产品之间的费用分配有以下几种情况:

(1)单件生产

产品完工以前,产品成本明细账所记的生产费用都是在产品成本;

产品完工时,产品成本明细账所记的生产费用,就是完工产品成本,因而在月末计算成本时,不存在在完工产品与在产品之间分配费用的问题。

(2)小批生产

批内产品一般都能同时完工,在月末计算成本时,或是全部已经完工,或是全部没有完工,因而一般也不存在在完工产品与在产品之间分配费用的问题。

(3)批内产品跨月陆续完工

这时就要在完工产品与在产品之间分配费用。

具体可以采取简化的方法处理:如按计划单位成本、定额单位成本、最近一期相同产品的实际单位成本计算完工产品成本;

从产品成本明细账中转出完工产品成本后,各项费用余额之和即为在产品成本。

也可根据具体条件采用前述的分配方法。

四、产品成本计算的分步法

(一)分步法特点

分步法,是指按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。

这种方法适用于大量大批的多步骤生产,如冶金、纺织、机械制造等。

分步法计算成本的主要特点有:

(二)分步法成本核算的一般程序

各生产步骤成本的计算和结转,一般采用逐步结转和平行结转两种方法,称为逐步结转分步法和平行结转分步法。

1、逐步结转分步法

①综合结转分步法(需要成本还原)

综合结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品” 项目综合列入下一步骤的成本计算单中。如果半成品通过半成品库收发,由于各月所生产的半成品的单位成本不同,因而所耗半成品的单位成本可以如同材料核算一样,采用先进先出法或加权平均法计算。

第一步骤的半成品成本结转时,以半成品形式直接综合结转。无法区分材料、人工等具体的成本,所以需要进行成本还原。

②分项结转分步法(不需要成本还原)

分项结转分步法,是指按产品加工顺序,将上一步骤半成品成本按原始成本项目分别转入下一步骤成本计算单中相应的成本项目内,逐步计算并结转半成品成本,直到最后加工步骤计算出产成品成本的一种逐步结转分步法。

第一步骤成品结转到第二步骤时,分项结转。材料转为材料,人工转为人工等。可以直接知道各项目的成本金额,无需进行成本还原。