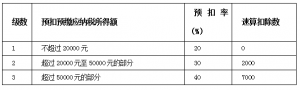

无形资产入股要交税吗(详解资产重组的概念)

原标题:无形资产入股要交税吗(详解资产重组的概念)

a公司以无形资产(专利技术)投资与b公司成立新公司,该项专利技术经评估作价1500万元,占51%的股权。

该专利取得时的账面原值800万元,投资入股时是否应视同销售无形资产缴纳增值税?

一种观点认为,《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)中《销售服务、无形资产、不动产注释》明确,销售无形资产,指转让无形资产所有权或者使用权的业务活动。

无形资产,指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。注释并没有直接将“无形资产投资入股”纳入其中。

以无形资产投资入股,虽然也是无形资产所有权或使用权的让渡,但从税法原理上来看,投资和转让是有差别的,投资入股不能直接按转让无形资产进行涉税处理。

而且,以无形资产投资入股,即使发生了无形资产转让,根据财税〔2016〕36号文件附件3的有关规定,纳税人提供符合条件的技术转让、技术开发和与之相关的技术咨询、技术服务,可以免征增值税。

为此,无形资产投资入股不应缴纳增值税。

另一种观点认为,财税〔2016〕36号文件附件1第十条规定,销售服务、无形资产或者不动产,指有偿提供服务、有偿转让无形资产或者不动产。有偿,指取得货币、货物或者其他经济利益。

企业将无形资产、不动产投资入股换取被投资企业的股权行为属于有偿取得“其他经济利益”,且被投资企业取得无形资产、不动产包括接受投资入股形式取得的无形资产、不动产,其进项税额同样准予从销项税额中抵扣。

这就意味着,以不动产、无形资产投资入股,表明所有权发生转移,同时取得经济利益,应缴纳增值税,其计税依据为取得的股权价值。目前,有些省市如四川、内蒙古、河南、深圳等地税务部门支持这个观点。

笔者认为,以无形资产、不动产投资入股,实质是将投资者对资产的所有权转化为公司股权,并非单纯地无偿转让不动产、无形资产,应该不属于财税〔2016〕36号文件中的“视同转让”资产情形。

《增值税暂行条例》规定,将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户应当视同销售。

在货物生产或购进过程中,纳税人购进的设备、原材料等实物性资产进项税额可以抵扣,但无形资产主要表现为某种法定权利或技术,具有较强的智力特征,其中更多是体现脑力、人力、智力等无实物存在形态的资源投入。

比如知识产权,通过转化应用,可形成先进的生产力。

但人力资源、智力成果转让不像实物资产,目前政策规定无法用于进项税额抵扣。

无形资产投资入股,一方面进项税额无法抵扣,另一方面还要视同销售缴纳增值税,显然不利于企业利用此类资产进行投资,也不利于人才激励、智力运用和技术创新。

笔者建议,营改增后,以无形资产、不动产投资入股应比照原营业税“以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税”的原则处理。