研发费用资本化和费用化的会计分录(企业研发费用加计扣除新税收政策)

原标题:研发费用资本化和费用化的会计分录(企业研发费用加计扣除新税收政策)

例:甲医药公司2020年研发一种创新药,自2020年1月开始研究,研发人员工资90万元、购买商业险10万元,资料翻译费、专家咨询费各10万元,假设未发生其他费用;2020年7月1日,拿到临床批件进入开发阶段 ,并符合资本化条件,发生费用与上半年相同,年底研发成功并于2020年12月31日达到预定用途,开始使用。

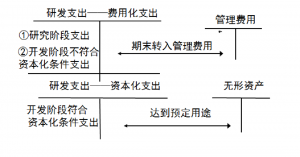

解析:该创新药发生的研发支出在2020年上半年计入费用,研发支出发生时借记“研发支出——费用化支出”,期末转入“管理费用”;2020年7月1日进入开发阶段,由于同时符合资本化条件,计入“研发支出——资本化支出”,2020年12月31日达到预定用途之后,结转到无形资产。

一、会计处理:

(一)研究阶段(2020年上半年)

借:研发支出——费用化支出-工资薪金 90

- 商业险 10

- 翻译费 10

- 咨询费 10

贷:银行存款 120

借:管理费用 120

贷:研发支出-费用化支出 120

(二)开发阶段(2020年下半年)

借:研发支出——资本化支出-工资薪金 90

- 商业险 10

- 翻译费 10

- 咨询费 10

贷:银行存款 120

借:无形资产 120

贷:研发支出-资本化支出 120

注意:从2018年6月起, 利润表附件中的一般企业财务报表增加了一级科目“研发费用”。“研发费用”反映企业进行研发过程中发生的费用化支出。税务机关在本年度审查研发费用加计扣除时,可能会要求企业只有在“研发费用”项下的费用才允许加计扣除。

二、税务处理

(一)2020年上半年

1.计算可税前扣除的成本费用=90+10+10=110万元。(商业保险:不得税前扣除)

2.计算2020年可加计扣除的研发费用

允许扣除的研发费用=90+90/(1-10%)×10%=100万元

加计扣除比例75%

本年研发费用加计扣除金额=100×75%=75万元(共扣185万)

(二)2020年下半年

计入无形资产计税基础金额=110万元(商业保险:不得计入计税基础);

在账面上形成的无形资产实为公司未来的费用:

2021年可税前扣除的无形资产摊销金额=110/10=11万元。

允许扣除的研发费用=(90+90/(1-10%)×10%)÷10=10万元

本年研发费用加计扣除金额=10×75%=7.5万元,(共扣18.5万)

三、资本化还是费用化?

根据企业会计准则第6号及指南——无形资产企业第九条规定,企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:1.完成该无形资产以使其能够使用或出售,在技术上具有可行性;2.具有完成该无形资产并使用或出售的意图;3.无形资产具有产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,能证明其有用性;4.有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;5.归属于该无形资产开发阶段的支出能够可靠地计量。

虽然企业会计准则对无形资产的资本化条件进行了明确,但在实务中,对于能否同时满足上述条件存在着很大的主观判断空间,研发费用资本化还是费用化?对企业的利润和应纳税所得额将会产生不同的影响。将研发费用资本化短期可以美化利润,使研发支出与受益期匹配,当期多交税,以后年度少交税;将研发支出全部费用化,会低估当期利润,高估以后年度利润,当期少交税,以后年度多交税。

结合上例,假设该创新药研发支出在2020年全部费用化,2020年会计利润将减少120万元,研发费用加计扣除金额将增加75万元;但2021年以后10年每年利润将增加12万元,每年研发费用加计扣除金额将减少7.5万元。