产权转移书据印花税会计分录(印花税2021年新规)

原标题:产权转移书据印花税会计分录(印花税2021年新规)

今天和大家聊聊“印花税”。印花税虽然与“增值税、消费税、企业所得税和个人所得税”相比,并不是c位出道,但是在工作上时常都会与印花税打交道。

印花税它虽不显眼,但很重要!印花税貌似拥有不可思议的“魔力”,似乎无处不在。

文章将会从“谁要交印花税”、“需交印花税的情况”以及“怎样计算印花税”三个方面展开。

01、谁要交印花税?

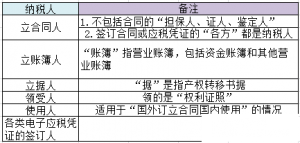

“谁要交印花税”解决的是“印花税的纳税人或者扣缴义务人”问题。

通过下方的表格帮助大家梳理相关的重点。

扣缴义务人则更多使用于“证券交易”,证券登记结算机构就是印花税的扣缴义务人。

02、需交印花税的情况

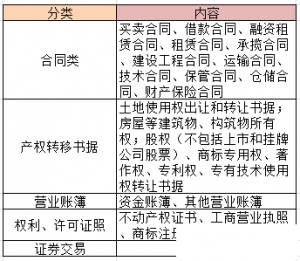

“需交印花税的情况”解决的是“印花税的征税范围”。

总的来说,印花税的征税范围还是蛮广泛的。为了帮助大家更好地记忆,特意汇总成以下表格,一共五大类。

大家是否明白了印花税为什么似乎会无处不在了?

如果涉及专有技术的合同可要分区分清楚了。“专利申请转让、非专利技术转让”属于技术合同,而“专利权转让、专利实施许可”则属于产权转移书据。虽然比较拗口,但是要注意区分,否则计算印花税应纳税额时就会出错。

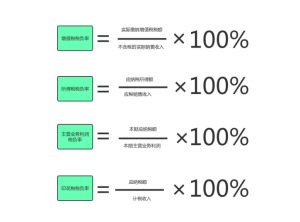

03、怎样计算印花税?

敲黑板!重点来了!

总的来说,帅气两步走:

第一步:计算应纳税额

第二步:套公式

具体操作如下:

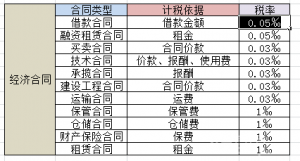

1、经济合同类

注意财产保险合同的计税依据是不包含被保险物价值,租赁合同的计税依据不包含财产价值。

那么问题来了,经济合同类印花税的计税依据是不是就包括所有情况,难道就没有例外的情况?答案当然不是。

比如加工承揽合同计税依据就不包括委托方提供的材料;租赁合同、融资租赁合同计税依据不包括租赁财产价值;运输合同、仓储合同、保管合同计税依据不包括装卸费等其他杂费;借款合同计税依据不包括利息;财产保险合同计税依据不包括被保险物价值。

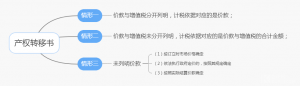

2、书据类

产权转移书适用的印花税税率是0.05‰。

不过产权转移书要重点关注的是不同的适用情形所对应的计税依据。

3、营业账簿

如果是资金账簿就以“实收资本”与“资本公积”两项的合计金额为计税依据;如果是不记载金额的营业账簿,就免征印花税。

4、权利、许可证照

比如不动产权证、商标注册证、营业执照等,以件数作为计税依据,税额一般以5元一件计算印花税。

5、证券交易

一般情况下以成交金额作为印花税的计税依据。

好了,到第二步“套公式”。